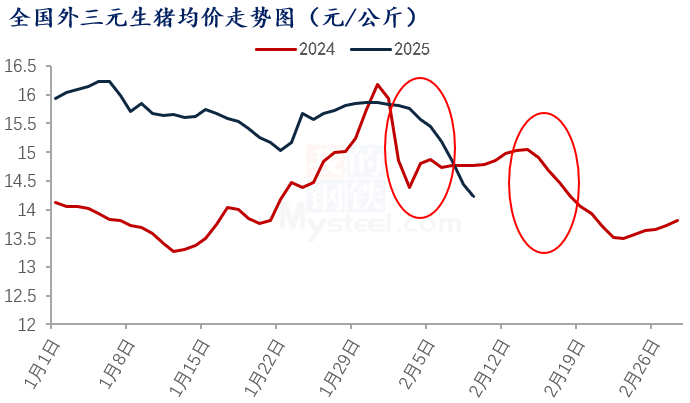

Mysteel农产品监测数据显示,截至今日(2月9日)全国外三元生猪出栏均价为14.23元/公斤,较春节前1月25日(腊月二十六)下调1.34元/公斤,跌幅为8.61%。节后养殖端出栏陆续恢复,尤其规模企业,标猪体重段供应过剩。需求减弱,终端消化节日库存为主,供大于求明显。

样本养殖企业日均出栏量

供应端来看,Mysteel农产品监测的173家规模企业2月份生猪计划出栏量为1117万头,环比1月实际出栏量减少145.41万头,降幅为11.52%,按照理论出栏天数28天计算,日均出栏量39.89万头,对比1月份,日均减少10.61万头(1月份实际出栏1262.41万头,实际出栏25天,日均出栏50.49万头),日均降幅为21.01%。

需求端来看,Mysteel农产品监测的81家定点屠宰企业(年屠宰能力10万以上)数据显示2月9日屠宰量为84618万头(近一周时间维持在84000-8800万头区间)。粗略估算较春节前高峰时段234781万头(春节前一周180000-240000万头区间)减少150163万头,日均降幅为63.96%。

春节前后供需情况对比

数据显示,样本规模企业日均出栏较节前下跌21.01%,样本屠宰企业日均宰量下跌63.96%。节后供需双弱背景下,需求端减少的利空明显大于供应端减少形成的利好。价格一跌再跌实属必然。

节后生猪价格处于低位水平已是惯例,同比去年,短时养殖端压力依旧不小,价格水平或不及往年。

2月份养殖端同比出栏量

Mysteel数据显示2024年2月样本养殖企业生猪出栏量770.41万头,按照理论出栏天数20天计算(2月5日-2月14日大部分企业暂停出栏),日均出栏38.52万头较今年减少1.37万头。

需求端来看,2024年春节过后样本屠宰企业宰量下降同样明显,数据显示2024年2月21日(同样是正月十二)日均宰量为90114头。粗略估算较2024年春节前高峰时段208725万头(春节前一周160000-210000头区间)减少118611头,日均降幅为56.82%

春节前后屠宰端日度宰量变化

同比来看,日均出栏压力增加(3.52%),需求下降(较节前高峰时段宰量下滑更明显),因此价格下滑也更加明显。2024年2月21日(同样是正月十二),全国外三元生猪出栏均价为13.71元/公斤,较春节前2月5日(腊月二十六)的14.88元/公斤,下调1.17元/公斤,跌幅为7.86%。同比明显小于今年(8.61%)。

至于其他方面, 2024年2月份生猪价格降至冰点,2月23日(正月十四)均价为13.5元/公斤,部分二次育肥入场积极性提高,80-110kg体重段小标猪,成交较好,价格在6.8-7.3元/斤不等。以东北、华北、华东、华中地区较明显,且华南、西南也陆续增多。局部区域粗略估算进场比例在3成左右。当前悲观预期之下,贸易商较为谨慎,虽然有零星进入,但二次育肥入场积极性同比不及去年,短时对价格难有支撑。

去年非瘟结束之后,进入产能修复阶段,2025年产能增加,供应端持续增量或为大势所趋,尤其规模企业增速明显,月度、日度出栏压力较大,而需求端来看,短时难有较大突破,因此初步判断月度均价水平或不及去年,同比下滑或更明显。