春节假期结束后,养殖端已然恢复常规出栏节奏,供给端压力持续释放。受节前养殖户集中出栏大猪影响,叠加终端需求呈现节后惯性回落,屠宰企业开工率维持低位,市场呈现明显的供强需弱格局。在此背景下,2月份生猪价格将如何演绎?进入2月后,生猪市场将面临哪些多空因素交织?

让我们跟随Mysteel农产品团队,通过近十年2月份生猪价格波动数据的深度解析,对2025年2月生猪市场走势进行前瞻性研判。

一、2016-2024年2月全国生猪均价波动特征分析

(一)价格波动趋势

通过对近十年历史价格数据的梳理,全国生猪2月份均价呈现显著波动特征(高低价差达25.55元/公斤)。从年度走势来看,价格运行既存在单边下行趋势,也呈现先涨后跌的波动特征,其中春节所在月份对价格走势具有显著影响。

数据来源:钢联数据

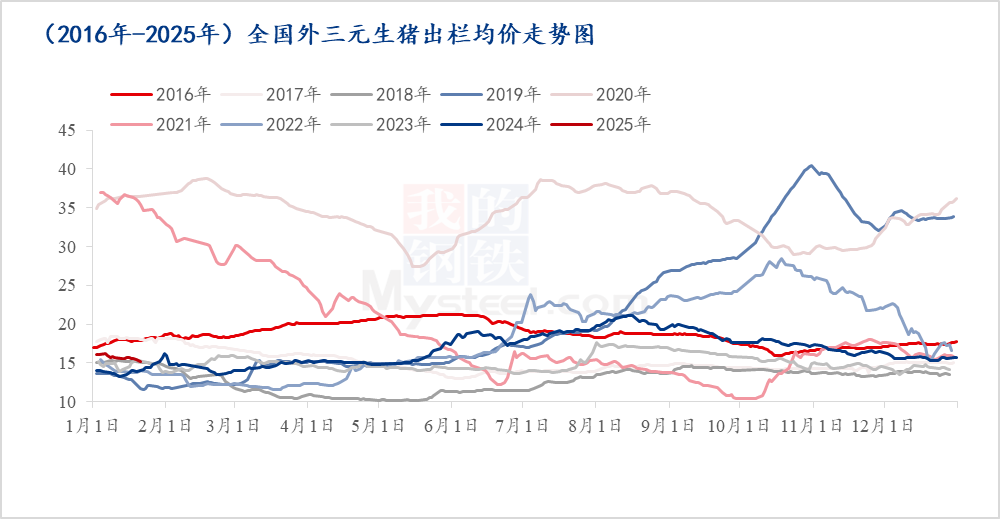

从2016-2024年2月份全国生猪成交月均价来看,除2020年(37.79元/公斤)、2021年(30.13元/公斤)受疫病影响出现异常高值外,2016年(18.46元/公斤)、2017年(17.33元/公斤)均价维持在17元/公斤以上水平;而2019年(12.24元/公斤)、2022年(12.37元/公斤)均价则处于12.00元/公斤左右的低位区间。

(二)环比涨跌波动特征

数据来源:钢联数据

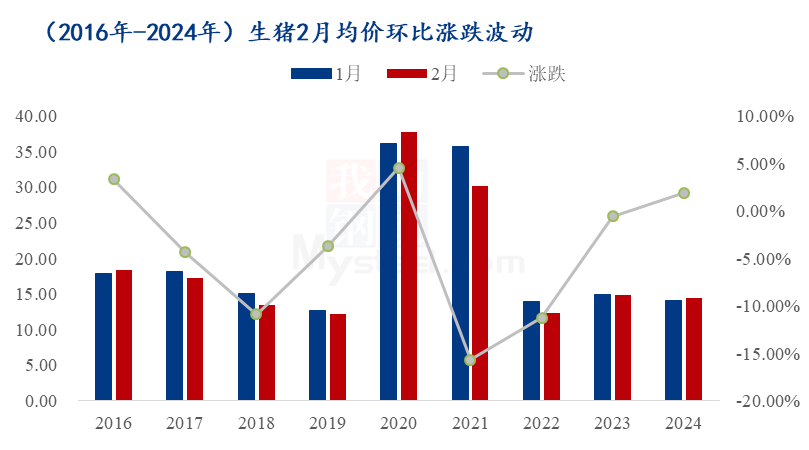

2016-2024年期间,2月份生猪均价环比呈现"三涨六跌"的特征。其中,2016年、2020年和2024年出现环比上涨,涨幅区间为1.93%-4.56%;其余年份均呈现环比下跌,跌幅区间为0.53%-15.63%。

(三)价格高低点分布特征

数据来源:钢联数据

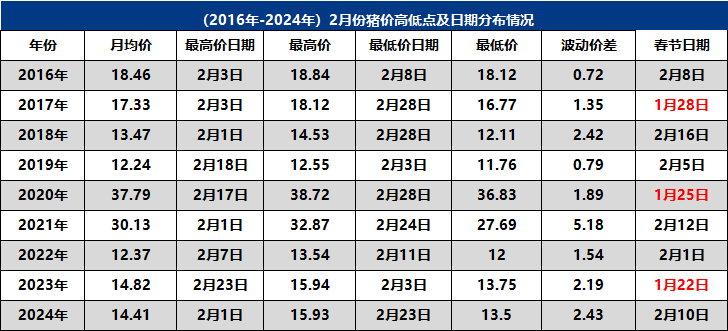

价格水平分布 剔除2020-2021年异常值,2月份生猪均价高点超过18.00元/公斤的年份为2016年和2017年;2019年和2022年高点则维持在12.55-13.54元/公斤区间。月度低点波动区间为11.76-18.12元/公斤。 时间分布特征 近十年数据显示,2月份价格高点有6年出现在上旬,低点有5年出现在下旬,整体呈现下行趋势的年份居多。2月价格高低点分布与农历春节时间节点密切相关,当春节落在2月份时,价格高点通常出现在节前5-10天。

(四)价差波动特征

数据来源:钢联数据

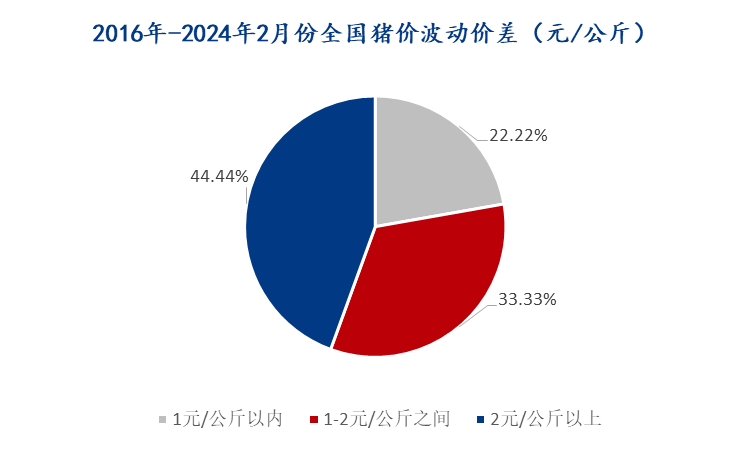

2016-2024年2月份生猪均价高低价差呈现以下分布: 价差在1.00元/公斤以内的年份占比22.22% 价差在1.00-2.00元/公斤的年份占比33.33% 价差超过2.00元/公斤的年份占比44.44%

二、当前生猪市场运行特征

(一)标猪市场据Mysteel农产品网监测数据显示,截至2月7日,全国外三元生猪出栏均价为14.83元/公斤。节后价格持续下行,近两日日均跌幅达0.30-0.50元/公斤。受终端需求疲软及养殖端正常出栏影响,标猪市场呈现供过于求态势,短期内下行压力较大。

(二)仔猪市场节后仔猪价格维持高位运行,7公斤A类仔猪主流报价550元/只,实际成交价500-530元/只。部分山东、河南等地养殖户存在跨区域采购现象,但多数持观望态度。按当前价格测算,育肥至标猪成本约14.00元/斤,成本压力较大。

(三)大猪市场受节前散户集中出栏影响,节后大猪供应偏紧,价格维持高位。截至2月7日,全国标肥价差达1.57元/公斤,其中西南、南方部分地区价差扩大至2.40元/公斤。叠加近期寒潮天气影响,预计大猪价格短期内将维持坚挺走势。

(四)屠宰端表现节后屠宰量显著回落,目前开工率仅为节前20%左右。白条价格快速下跌,屠宰企业以消化库存为主。预计屠宰量恢复将呈现渐进式特征,元宵节及开学复工或带来阶段性需求提振,预计节后的一个月可以恢复到正常水平的60%。

三、2月价格走势研判及后市展望

当前行业内普遍预期,当标猪价格跌破14.00元/公斤时,二次育肥的养殖户可能会入场采购。然而,随着近期生猪价格的快速下滑,预计在全国大部分地区,标猪价格将在元宵节前后跌破这一关键价位。尽管如此,由于屠宰量恢复不明显,加上二次育肥市场的承接能力有限,加之2月份天数较短增加了集团化养殖场的日出栏压力,即使一些集团在1月提前加大了销售力度但整体供应压力仍然显著。一旦猪价跌破14.00元/公斤,预计将呈现继续探底的趋势。整个2月份的平均价格可能围绕14.00元/公斤波动,而低点可能会触及13.4元/公斤,这时二次育肥的养殖户可能会考虑抄底,从而短期内支撑价格出现反弹。不过,这种反弹可能是短暂的,随后价格将继续维持震荡下行的趋势。预计全年的价格低点可能出现在3月份。