2024年12月,我国肉类进口总量为61万吨,较上月增长了3万吨,在年末以“翘尾”收官。12月与1月的62万吨进口量并列2024年的月度前两位,均与赶在春节传统消费高潮来临时集中到货上市有密切关系。猪肉进口表现平稳,猪杂碎进口回到正常增长轨道;牛肉进口再度刷新2024年月度次高;羊肉进口在年底有一个小爆发,但总体而言难及上一年的水平。

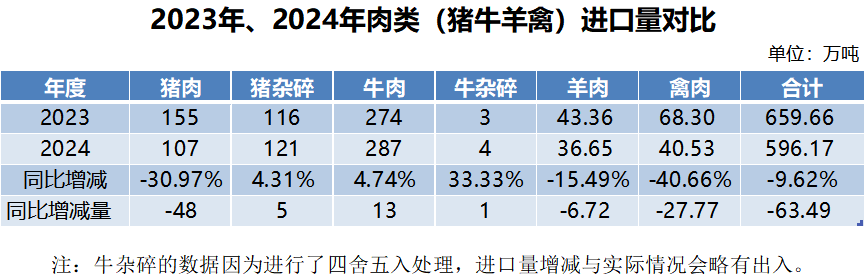

2024年全年,在4大肉类进口中,只有牛肉及牛杂碎的进口量出现增长,其他3个类别均出现了不同幅度的下跌,在猪肉进口大幅下降的同时,猪杂碎进口却保持了连续增长。

由此可看出,在国内消费量巨大、国内生产供应不足以完全满足需求的产品领域(猪杂碎、牛肉、牛杂碎都属于此类),刚性需求将支撑相关产品的进口长盛不衰。对于猪肉而言,国内的生产基本可以保证市场供应,进口主要是起到了市场调剂作用,当国内产量处于高位时,进口产品的空间较为狭窄。

猪肉进口情况

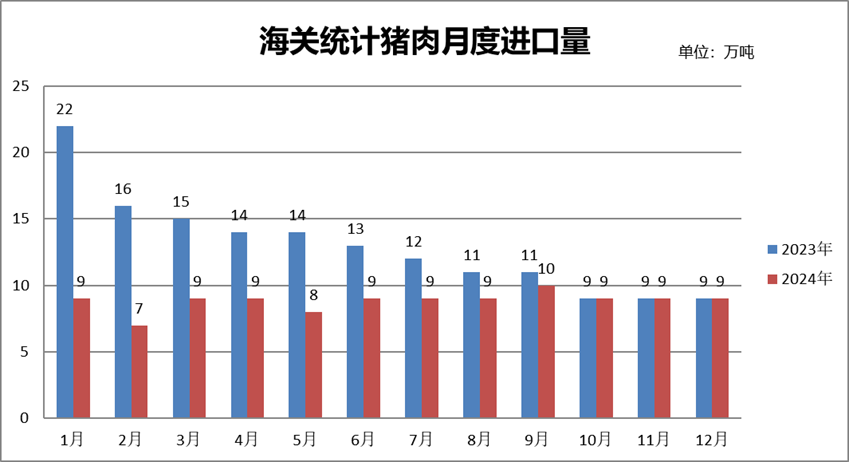

2024年12月猪肉进口继续保持月度进口量的“标配”——9万吨(过去15个月出现了12次)。全年进口量为107万吨,创下自2017年以来的新低。我国猪肉自给率创下了近年来的最高水平

12月猪杂碎进口量约11万吨,在上个月意外下滑之后本月又回到了年内的较高月度水平。全年猪杂碎累计进口量约为121万吨,比上年净增了约5万吨,较2022年增加了约11万吨。在没有动物疾病侵袭下的正常年份中,猪杂碎进口实现了稳步增长。

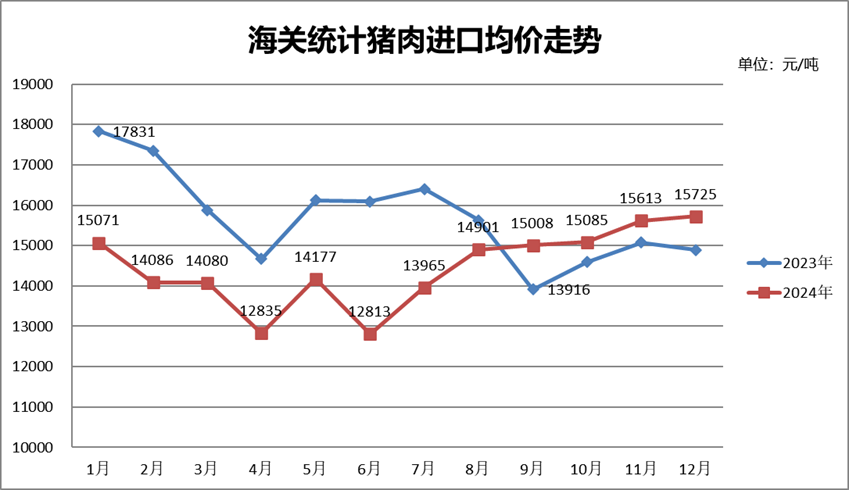

进口价格方面,12月猪肉进口均价连续第六个月反弹,15725元/吨的价格再度刷新全年纪录,但相比上月涨势已经明显放缓。预计后期将在国内和主要进口来源地——欧盟等猪价同时回落等的作用下开始回调。