1月份,标猪出栏节奏快、需求支撑不足,标猪价格震荡下滑;大猪存栏、出栏有限,价格相对高位,支撑肥标价差震荡走阔,春节后或收窄。

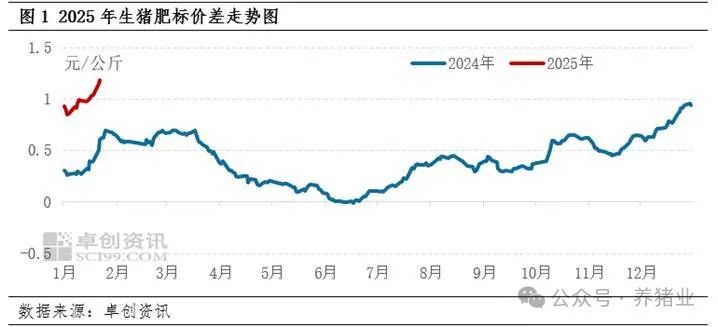

1月生猪肥标价差扩大

卓创资讯监测2025年1月份生猪肥标价差呈震荡走阔状态,截至24日,1月份生猪肥标价差平均为0.98元/公斤,最高为24日的1.19元/公斤,连续7日扩大。春节前通常为大猪需求旺季,但进入1月份以来,大猪价供相对紧缺,价格相对高位;反观标猪,春节前标猪出栏节奏较快,需求支撑相对有限,供需错配使得标猪价格震荡下滑,肥标价差拉大。

标猪出栏节奏快,价格震荡下行

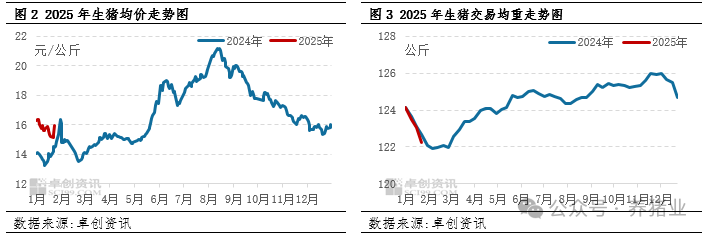

交易均重是体现养殖端出栏节奏的重要指标。卓创资讯监测,1月份生猪交易均重呈持续下降状态,截至23日,生猪交易均重为122.23公斤,月内累计下降1.88公斤。春节后为生猪需求淡季,养殖端多对春节后行情有看降心态,选择于春节前加快出栏节奏。1月份标猪供应充裕,需求增幅不及供应,导致标猪价格震荡下滑。截至24日,卓创资讯监测全国瘦肉型生猪均价为15.95元/公斤,月内最低为22日的15.12元/公斤,标猪价格跌幅较大是肥标猪价差拉大的主要原因之一。

大猪存栏、出栏有限,价格相对坚挺

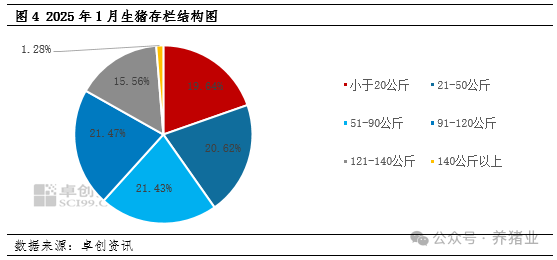

近两个月为大猪需求旺季,1月前,腌腊、灌香肠、冬至等推动养殖户出栏大猪节奏较快,导致2024年12月大猪存栏占比下滑;进入2025年1月份,春节前市场备货使得大猪需求再度提升,但大猪存栏已相对有限,供应偏紧缺,下游收购大猪难度增加,使得大猪价格维持高位,在下跌行情时,大猪跌幅小于标猪。截至1月末,卓创资讯监测全国140公斤以上大猪存栏占比为1.28%,环比下降0.20个百分点,两个月内连续下降0.31个百分点。大猪存栏、出栏有限,价格高位,是生猪肥标价差拉大的又一重要原因。

春节后,生猪需求淡季将至,大猪需求或同样减少,同时养殖端出栏节奏或放缓,标猪、大猪价格或皆呈下滑态势,大猪跌幅或更大,肥标价差或收窄。