近期,农牧上市企业陆续发布2024年度业绩预告。去年生猪市场行情的回暖,以牧原温氏领衔,猪企们“赚翻了”。同时,行业媒体根据国内养猪巨头们的生猪出栏量进行了新一轮排名,名次较上一年变化很大。

而身处养殖业上游的饲料企业表现如何?排名情况又如何?我们一起看看。

饲企20强掌控全国65%份额

与养殖端相比,饲料企业似乎就没那么好过了,去年饲料行业整体表现为 “量价齐跌”。

据悉,2024年1-11月,全国工业饲料产量合计2.81亿吨,同比下滑2.54%,2024全年产量连续11个月同比下行。全年预估饲料总产量为3.1亿吨左右,较上一年减少。

究其原因,生猪产能回调、畜禽存栏规模缩减以及养殖盈利不达预期等因素成“罪魁祸首”。养殖端产能调整,饲料产量下降,饲企之间竞争亦更加白热化,饲料行业集中度进一步提升。

近日,据新牧网调研统计,2024年饲料产销量20强名单出炉,国内20家饲料企业饲料产量总和预计超2亿吨,约占全国饲料总产量的65%。

图源:新牧网

产量超过1000万吨的巨头阵营保持不变,仍为新希望、海大、牧原、温氏、双胞胎、力源、正大7家。

最让人关注的是行业老大与老二之间的PK,2024年海大饲料销量约2650万吨,反超新希望,问鼎国内第一。

而新希望近两年业务主打“瘦身”,2024年前三季度,饲料总销量1913万吨,同比下降12%。公司自己养的猪、禽所吃的饲料由自己供给,而去年公司出栏生猪1652万头,较上一年下降116万头。行业人士分析,公司自用饲料下降,全年饲料产销量或有回调,但仍在2600万吨左右的量级。

此外,相比2023年饲企TOP20强名单,2024年傲农、特驱集团、中粮饲料未出现在榜单中,但新晋一名新成员——立华股份。

3家“全球第一”企业变成2家

2023年:新希望饲料总产量以2874万吨居全球第一,海大外销量为2260万吨居全球第一,双胞胎则以猪料外销量以1366万吨居全球第一。

而2024年,海大在饲料总产量超越新希望后,就变成了海大与双胞胎各霸一方了。

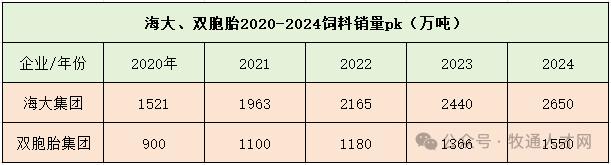

近年来,海大、双胞胎饲料销量一路高歌猛进,成为南方饲企的标杆。

2020年-2024年,海大饲料销量1521万吨增长至2650万吨,增长74%;外销量从1466万吨增长至2440万吨;同期,双胞胎饲料销量从900万吨猛涨至1550万吨,涨幅达72%。

如今,海大在全国已完成4000万吨的饲料产能布局,饲料产品覆盖水产料、禽料、猪料、反刍料和宠物料等品类,布局相对完善,综合实力强。

(图源:海大官网)

而双胞胎则主攻猪料,且凭借多年在猪料领域积累品牌实力,2023年,又纳正邦于麾下。据悉,双胞胎与新正邦在全国的饲料工厂布局近200家,覆盖西北、东北、华北、华中、华南和西南地区。可见,新正邦的饲料业务不久后将壮大双胞胎在猪料领域的实力。

谁才是未来的强者似乎值得市场期待。

力源同样值得关注

20强榜单中,饲料总量超过1000万吨级别的有7家,其中牧原、温氏饲料自产自用,正大是外企,其他4家海大、新希望、双胞胎、力源被业界称为“饲界4大天王”。

力源——“低调的强者”,被称为"农牧业华为",其独特的员工持股制度令人瞩目!公司一半以上的员工都是公司股东,依靠这种制度充分调动了员工的积极性,公司实现了跨越式发展,成为国内第七家年产超千万吨饲料的农牧企业。

(图源:企业官网)

力源集团于1998年创建自己的饲料品牌“漓源”。2012年,饲料产业走出广西,向全国进军;2022年饲料销量达1100万吨(40%来自广西),首次突破千万吨,位列全国第七。

目前,公司饲料在华南地区部分省份的市占率已达30%。未来将加快广西以外的地区进行饲料布局,在山东、四川、河南、云南等地区,以自建或者合作的方式寻求增量,以期达成发展目标。

展望未来,力源制定了五年发展规划,目标到2026年饲料年销量突破2000万吨。

中国饲料行业近年来呈现出强者愈强的格局,2025年“4大天王”会给市场带来什么亮点?我们拭目以待。