据监测,12月17日,全国生猪平均价格为15.74元/公斤,在昨日下降0.07元/公斤的基础上,再下降0.14元/公斤,跌幅超预期!刚刚全线上涨2天,猪价又开始继续下行,打了养殖户一个措手不及。刚摸到8元的边,一夜又回到“解放前”的原因是什么?值得关注的是,从各种产能数据和官方口径来看,春节后猪价走势可能还不如现在……

27省猪价齐跌!再回7元

猪场动力网监测到,12月17日,全国标准体重生猪平均价格为15.74元/公斤,较昨日下降0.14元/公斤,跌幅超预期!

在经历前期的低迷后,12月14日-15日,猪价曾连续两天全线上涨,累计上涨0.23元/公斤,让大家终于感受到了腌腊季带来的利好。可还来不及高兴,从12月16日起,猪企两天累计下跌0.21元/公斤,可以说又回到了起点。

延迟了一周左右的腌腊季已经正式启动,但预想中的一波上涨趋势,为何戛然而止?

“供强需弱”,猪价下跌有4大原因

本周六就是冬至,距离2025年春节也只有一个多月,正是腌腊需求提振猪肉消费的传统旺季,但猪价“旺季不旺”,反映出当下生猪供需格局仍是“供强需弱”。

一是猪企还在有序出栏。四季度以来,上市猪企的出栏节奏一直在环比提速。数据显示,11月18家上市猪企共计出栏生猪1438万头,同比增长4.2%。进入12月,上市猪企将继续有序出栏,进一步冲刺全年出栏目标。

二是养殖户出栏情绪增强。除了季节性出栏加快,因生猪价格“旺季不旺”,压栏挺价效果较弱,散户也开始认卖。同时业内于近期反复建议顺势出栏,不要压栏,锁定及时利润。

三是腌腊消费提振作用不明显。从近年表现来看,腌腊需求的影响逐步减弱,或难带动市场持续上涨。以11月26-29日“Mysteel农产品2024年川渝、贵州生猪腌腊调研”数据为例:2023年腌腊高峰期阶段性需求预估增加40%左右,而2024年预估增量20-25%,同比需求大减,预计高峰期也将缩短,利好有限。

四是二次育肥热度明显降低。今年入场二次育肥的,本来较往年就更加冷静,而近3个月猪价走势不佳,也让观望二次育肥的更少入场。

警惕春节后猪价“入冬”

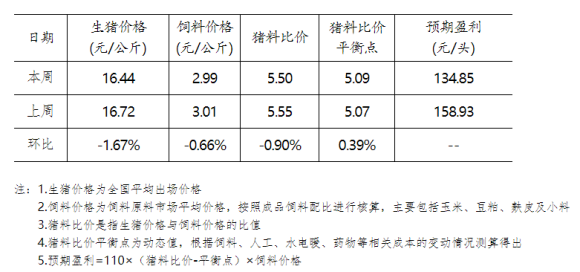

据国家发展改革委价格监测中心,按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为134.85元。本周腌腊需求将仍对市场有偏强支撑,北方宰量或继续增加,养殖端出栏积极性将提高,市场供需呈双增格局,预计本周生猪价格或窄幅调整,生猪养殖预期利润保持稳定。

不过,从几大产能数据来看,春节过后,2025年供应压力或进一步增大,对后续猪价难以形成支撑。

一是全国能繁母猪从今年5月开始反弹。据农业农村部官方数据,2024年11月末全国能繁母猪存栏4080万头,已经连续3个月增长,实际上从今年5月份以来,全国能繁母猪数已经开始反弹,中间只有8月份环比减少。

二是企业产能、生产效率均在提升。2024年猪价涨幅可观,养殖端尤其是猪企补栏积极性提升,截至10月底,卓创资讯监测2024年196家样本企业能繁母猪存栏量累计增幅为11.61%;生产指标方面,2024年部分头部养殖企业PSY提升2%,2025年计划提升1%,将进一步加大2025年的供应压力。

三是新生仔猪数进一步增长。根据农业农村部数据,规模场新生仔猪数10月、11月份连续两个月同比转正,10月份同比增长0.5%,11月同比增长3%,预计12月份同比增幅将更大。对应2025年3月、4月生猪出栏量同比或将有较大幅度增加。

因此,农业农村部官方指定平台近日预警:明年春节后,绝大部分生猪养殖场(户)都将陷入亏损,到明年三季度行情可能都不会有明显好转,对于高成本、高负债的“双高”企业,目前已经不再是增产和减产的问题,而是要尽快出售资产准备资金过冬。

27省猪价齐跌!再回7元

猪场动力网监测到,12月17日,全国标准体重生猪平均价格为15.74元/公斤,较昨日下降0.14元/公斤,跌幅超预期!

在经历前期的低迷后,12月14日-15日,猪价曾连续两天全线上涨,累计上涨0.23元/公斤,让大家终于感受到了腌腊季带来的利好。可还来不及高兴,从12月16日起,猪企两天累计下跌0.21元/公斤,可以说又回到了起点。

延迟了一周左右的腌腊季已经正式启动,但预想中的一波上涨趋势,为何戛然而止?

“供强需弱”,猪价下跌有4大原因

本周六就是冬至,距离2025年春节也只有一个多月,正是腌腊需求提振猪肉消费的传统旺季,但猪价“旺季不旺”,反映出当下生猪供需格局仍是“供强需弱”。

一是猪企还在有序出栏。四季度以来,上市猪企的出栏节奏一直在环比提速。数据显示,11月18家上市猪企共计出栏生猪1438万头,同比增长4.2%。进入12月,上市猪企将继续有序出栏,进一步冲刺全年出栏目标。

二是养殖户出栏情绪增强。除了季节性出栏加快,因生猪价格“旺季不旺”,压栏挺价效果较弱,散户也开始认卖。同时业内于近期反复建议顺势出栏,不要压栏,锁定及时利润。

三是腌腊消费提振作用不明显。从近年表现来看,腌腊需求的影响逐步减弱,或难带动市场持续上涨。以11月26-29日“Mysteel农产品2024年川渝、贵州生猪腌腊调研”数据为例:2023年腌腊高峰期阶段性需求预估增加40%左右,而2024年预估增量20-25%,同比需求大减,预计高峰期也将缩短,利好有限。

四是二次育肥热度明显降低。今年入场二次育肥的,本来较往年就更加冷静,而近3个月猪价走势不佳,也让观望二次育肥的更少入场。

警惕春节后猪价“入冬”

据国家发展改革委价格监测中心,按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利为134.85元。本周腌腊需求将仍对市场有偏强支撑,北方宰量或继续增加,养殖端出栏积极性将提高,市场供需呈双增格局,预计本周生猪价格或窄幅调整,生猪养殖预期利润保持稳定。

不过,从几大产能数据来看,春节过后,2025年供应压力或进一步增大,对后续猪价难以形成支撑。

一是全国能繁母猪从今年5月开始反弹。据农业农村部官方数据,2024年11月末全国能繁母猪存栏4080万头,已经连续3个月增长,实际上从今年5月份以来,全国能繁母猪数已经开始反弹,中间只有8月份环比减少。

二是企业产能、生产效率均在提升。2024年猪价涨幅可观,养殖端尤其是猪企补栏积极性提升,截至10月底,卓创资讯监测2024年196家样本企业能繁母猪存栏量累计增幅为11.61%;生产指标方面,2024年部分头部养殖企业PSY提升2%,2025年计划提升1%,将进一步加大2025年的供应压力。

三是新生仔猪数进一步增长。根据农业农村部数据,规模场新生仔猪数10月、11月份连续两个月同比转正,10月份同比增长0.5%,11月同比增长3%,预计12月份同比增幅将更大。对应2025年3月、4月生猪出栏量同比或将有较大幅度增加。

因此,农业农村部官方指定平台近日预警:明年春节后,绝大部分生猪养殖场(户)都将陷入亏损,到明年三季度行情可能都不会有明显好转,对于高成本、高负债的“双高”企业,目前已经不再是增产和减产的问题,而是要尽快出售资产准备资金过冬。