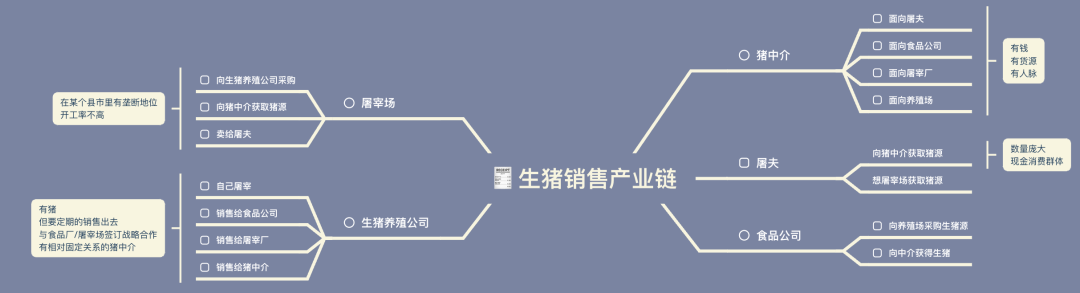

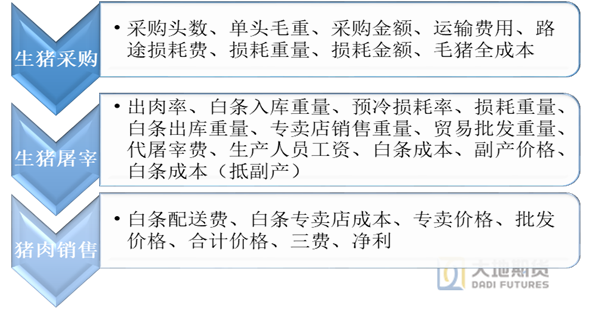

在中国,“超级经纪人”存在于两个万亿市场,一个是房地产,另一个就是生猪行业。房地产中介是中国人住房刚需所形成的,随着经济与政策的变化,房地产的投资与销售近几年逐步放缓,下降。而“猪中介“则是由养猪人对养殖、销售、屠宰等养殖各个环节的刚需所产生庞大群体。在整个生猪销售产业链中共涉及五大群体:生猪养殖企业、食品加工厂、屠宰厂、猪中介、屠夫。

01 国内生猪养殖结构

生猪产业集中度

受疫情和行情的影响,近10年中国生猪养殖行业发生了非常大的变化:规模化和集约化程度提高至65%;市场集中度变高,TOP10集团养殖场出栏量占比约20%;价格波动更频繁;非洲猪瘟等疾病影响深远。

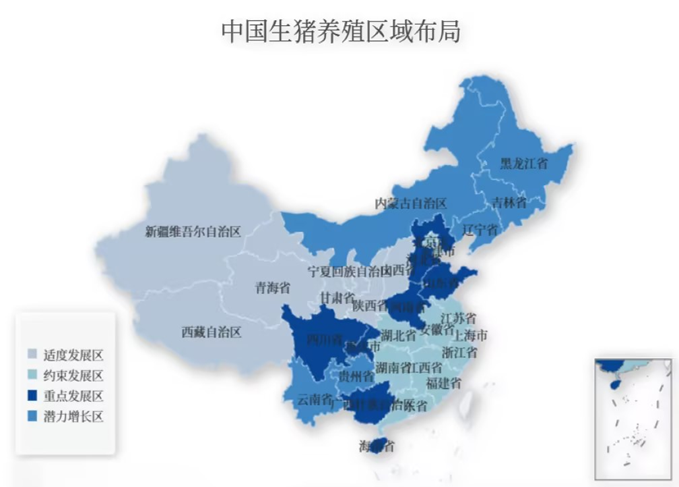

我国生猪养殖历史悠久,养殖区域相对广泛,各省市皆有布局。2016年,国家综合考虑各区域生产发展基础、资源条件、环境承载力、饮食习惯及消费水平、交通运输等多种因素,将全国生猪养殖省市划分为适度发展(山西、青海、陕西、新疆、西藏、甘肃、宁夏)、约束发展(北京、天津、上海、江苏、湖南、福建、湖北、江西、安徽、浙江、广东)、重点发展(四川、河南、河北、山东、广西、海南和重庆)和潜力增长(辽宁、吉林、黑龙江、内蒙古、云南和贵州)4类区域,区域发展将使得养殖产能向生猪主产区进一步提升,以增强我国生猪养殖的集聚性,促进整体生猪养殖行业更具规模化和效益化。

图1中国生猪养殖区域分布图 数据来源:农业部大地期货研究院

图1中国生猪养殖区域分布图 数据来源:农业部大地期货研究院从生猪出栏场规模来看,整体出栏场数量呈逐年下降态势,主要表现为散户出栏场占比的明显缩小,规模化出栏场逐步增加。据《中国畜牧业年鉴》数据显示,2021年中国生猪出栏场共计2009.99万家,同比减少3.26%;其中,年生猪出栏量1-49头的有1879.28万家,所占比重约为93.5%;年出栏50-499头的有113.03万家,所占比重约为5.62%;年出栏500头以上的有17.6863万户,所占比重约为0.88%。

过去很长一段时间,中国生猪养殖行业长期处于集中程度较低,整体格局相对分散的状态,散户养殖为最主要的生猪养殖规模。近年来,受环保政策趋严、非洲猪瘟等疫情频发、生猪价格波动加剧等多重因素的影响,生猪养殖行业散户压力巨大,退出情况明显,从某种角度也进一步助推了行业的快速发展,中国生猪养殖产业结构也在重塑,养殖企业向着更具规模化、集约化、现代化进程迈进。

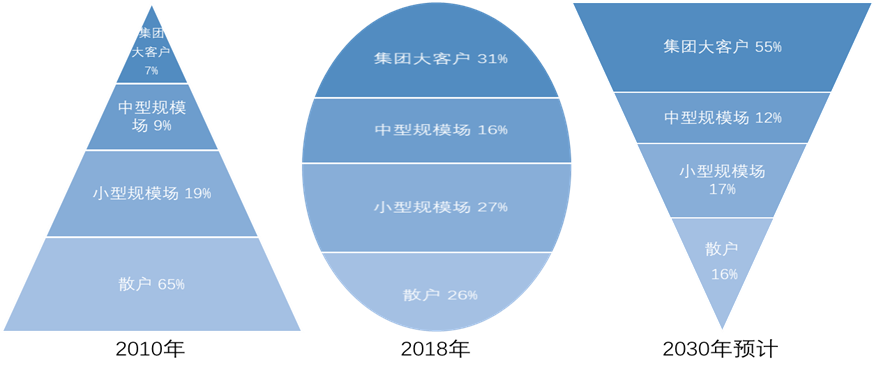

图2中国猪场结构:金字塔-纺锤-倒金字塔 数据来源:中粮家佳康

产业结构在此助推下,也由原本以散养户为主的“金字塔结构”向纺锤形过渡,再演变至目前以规模场为主的“倒金字塔结构”。当下这种结构下,养猪主体之间的竞争程度逐渐白热化,散户和家庭农场逐渐退出,规模场的经营难度逐渐加大,企业经营者更加关注如何降低人力、环保、饲料等多种成本,降本增效更为迫切。

这些变化不仅对直接的生猪养殖产业链产生非常大的影响,对生猪销售产业链的影响也体现的淋淋尽致:

(1)生猪养殖企业,截止2023年末,我国规模猪场的数量目标稳定在13万个以上,现存养猪企业37.65万家,2023年养猪散户减少了20%-30%,约400万家。

(2)屠宰企业数量大幅缩减:2013年全国生猪定点屠宰企业数量为14720家,而2023年全国生猪定点屠宰企业缩减至5598家。2023年上半年,全国生猪定点屠宰企业屠宰量达16142万头,同比增长9.9%。屠宰企业开工率在40%-50%之间

(3)食品加工厂:截止2023年,我国存续、在业的肉制品相关企业共计15.87万家,其中分布在广东、山东、湖南、河北、江苏等省份;

(4)猪中介:随着禁养政策的实施和食品安全及环保问题的重视,猪中介的数量逐渐减少,预计行业内有2/3的猪中介已经转行。

向大猪转移:部分猪中介将业务转向大猪市场。

规模化发展:猪贩子作为中间商向着规模化发展成为一种趋势。

02 国内屠宰行业产能及分布

生猪产业链各个角色的特点与需求

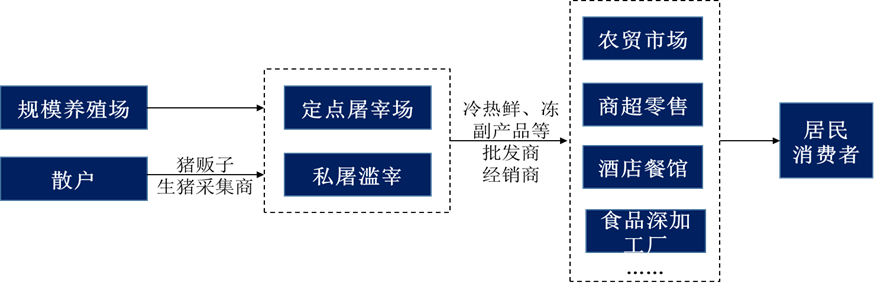

图3生猪屠宰产业链 数据来源:公开资料整理

采购及屠宰模式

生猪采购作为屠宰产业链的上游环节,主要分为两种模式:中介和直采。

屠宰厂通过猪贩子(即猪中介)采购养殖场的生猪,猪贩子在对接过程中赚取差价。这种采购模式占比高达超70%。随着生猪养殖和屠宰业的规模化、产业链的一体化,猪贩子作为中间商向着规模化发展也是一种趋势。

直采,屠宰厂和养殖企业点对点联系,直接采购生猪进行屠宰,随着我国养殖企业规模化程度的加深,该模式占比也有所提升,但总体仍偏低。

图3生猪采购及屠宰模式

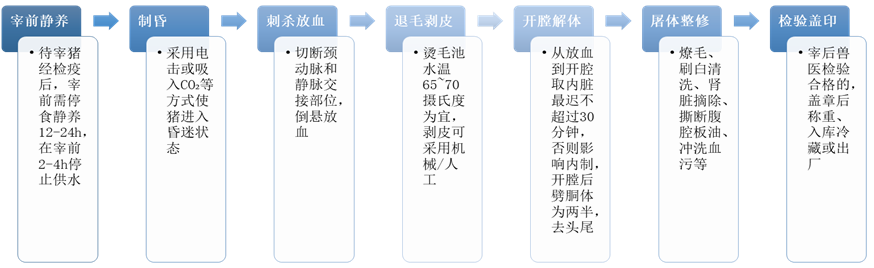

生猪屠宰指生猪从饲养场使用专用车辆运至屠宰场待宰栏舍,在静养12-24小时后,实施屠宰分割直至胴体进入冷却状态的全部过程。主要包括:制昏→放血→退毛皮→分割解体等环节。

图4生猪屠宰流程 数据来源:公开资料整理大地期货研究院

在屠宰方面,屠宰厂宰杀主要有两种模式:自营和代宰。

代宰,是企业的主要经营模式,在当地政府统一规划取得定点屠宰经营许可的前提下,自建屠宰加工厂,组织屠宰技术工人代宰,只收代宰费,然后将工厂代宰的肉,由代宰户自提或送到各经营地点进行销售,工厂、企业并不销售屠宰加工的产品。

自营,则是屠宰厂自行采购生猪,经过屠宰加工成热鲜肉、冷鲜肉和冷冻肉,然后经销或直销往农贸批发市场、肉制品加工企业、商超、餐饮渠道、或特殊渠道(学校、企事业单位食堂等),猪肉销售所得即为收入。

生猪销售产业链中各个角色的特点与需求:

图5生猪产业料中各个角色需求

生猪定点屠宰企业布局

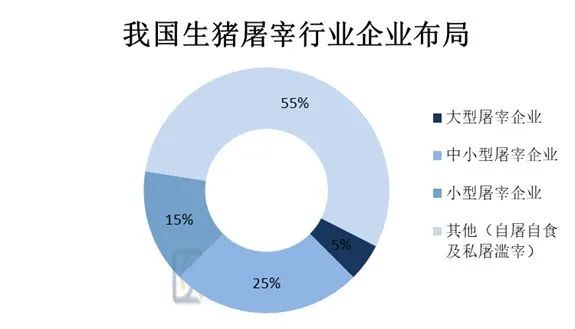

我国生猪屠宰行业竞争格局相对分散,整体集中度偏低,规模化屠宰厂在猪肉销售半径较小下,产能扩张也相对不易,个体屠宰和小作坊数量众多。据中商产业研究院报告显示,国内大型屠宰企业市场占有率仅在5%左右,中小型屠宰场仅占45%,自屠自食及私屠滥宰占比高达55%;反观国外,美国CR5占比超70%,荷兰CR2就已达95%,可见我国屠宰市场与国外其他市场仍存在较大差距,行业集中度有待进一步提升。

图6中国生猪屠宰行业企业布局

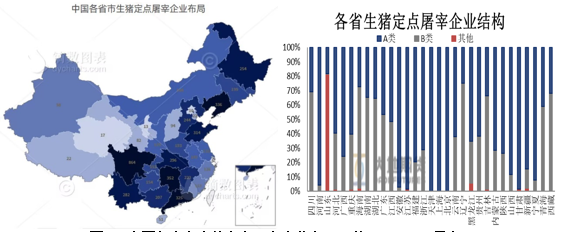

我国生猪定点屠宰企业数量总体呈逐年稳步下降态势。据统计,2013年末全国生猪定点屠宰企业数量为14720家,而后逐年减少,2019年屠宰企业资格清理行动后,生猪定点屠宰企业数量更进一步压缩至5005家,降幅达66%。近两年生猪定点屠宰企业数量则是相对稳定,整体保持在5500家左右。截至2023年8月底,全国生猪定点屠宰企业为5598家,主要集中在四川、湖南、广东、山东、辽宁等生猪养殖大省。

随着近几年生猪养殖行业朝着规模化的不断发展,散户及中小养殖场不断退出,与此同时从市场消失的还有许多中小屠宰场。虽然整体定点屠宰场的数量不断下降,但行业集中度向着更高水平提升,屠宰行业的监管政策不断完善,也在为屠宰企业产能扩张提供支持,行业整合的加剧,使得未来屠宰行业会更趋于标准化、规模化。

图7中国各省市生猪定点屠宰企业布局(截至2023.08月底)数据来源:中国兽医网大地期货研究院

03 国内屠宰行业成本及利润

屠宰相关指标

屠宰率:指胴体占宰前空腹重的百分比;

瘦肉率:指瘦肉(肌肉)占胴体的百分比。是反映产肉率和胴体品质的重要指标,我国地方猪种瘦肉率一般在40-50%之间;良种瘦肉型猪在60%以上,杂交商品猪在55%左右;

肥度:指肉用畜禽的肥胖程度。指第六与第七胸椎连接处的背膘厚度;

肉品质:评定肉品质的指标很多,主要包括肉的颜色、嫩度、保水性能(系水力)、肌肉脂肪含量(大理石状)、肉味和PH值等;

出品率:指一头生猪宰杀完白条及副产品总量占宰杀前生猪体重的比例;

出肉率:指白条出品率,即不含头,净白条占宰杀前生猪体重的比例。

图8生猪宰后出品率

屠宰成本构成

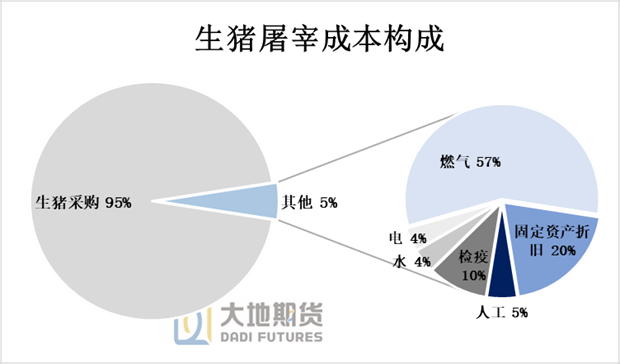

生猪屠宰企业从大型生猪养殖场直接收购生猪,或者从中介机构收购散养的生猪,然后进入屠宰场进行屠宰。屠宰企业的生产成本中最主要的部分就是生猪采购成本,占比高达95%左右,除去生猪采购,剩余成本包括设备及厂房折旧、人工费用、能源费用(水电燃气)、检疫费用、运输费用(冷链物流)等;设备及厂房折旧为屠宰厂固定成本,占比约20%,其余为可变成本,占比在80%左右,其中,能源费用占比最多约65%,其次为检疫、折旧和人工费用。

图9生猪屠宰成本构成 数据来源:公开资料整理大地期货研究院

屠宰利润粗算

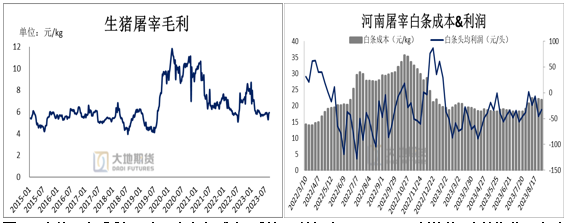

图10生猪屠宰利润

此部分参照涌益对屠宰利润的测算,以生猪采购价与当批次白条销售价为基准,测算鲜品成本,但实际屠宰厂会因鲜品卖不出去,部分毛猪转分割入库,以下计算不考虑分割入库环节。

成本=采购均重×采购单价+人工水电厂房折旧

销售价格=净白条体重×次日白条销售价+副产品回收值

利润=销售价格-成本

利用全国白条肉平均出厂价减去22省市生猪平均价得到“屠宰毛利”。在非洲猪瘟时期,白毛价差处在高位,随着价格的下行,白毛价差逐渐恢复至正常水平,国内屠宰企业毛利也高位回落。去年上半年毛猪低位反弹,但是需求不旺,白条上涨较为被动,毛白价差较小,屠企处于亏损;年中之后,屠企普遍降低开工,以销定宰维持较高鲜销率,白条挺价能力增强,毛白价差增大,屠企盈利状况慢慢扭转。

进入2023年,春节消费需求加持下,白条销售良好,屠宰毛利开始逐渐盈利。但节日效应消失后,消费回归低迷,白条上涨动力不足,屠宰企业开始进入亏损;加之上半年猪价低迷,白条价格同步走弱,屠宰企业亏损程度进一步加深;后期随着屠企缩量保价,屠宰毛利亏损有所缩减。

图11生猪屠宰毛利河南屠宰白条成本&利润