我国是全球最大的猪肉消费国,生猪屠宰行业是连接生猪养殖和肉类制品消费的桥梁,对肉品质量安全的保障起着至关重要的作用。

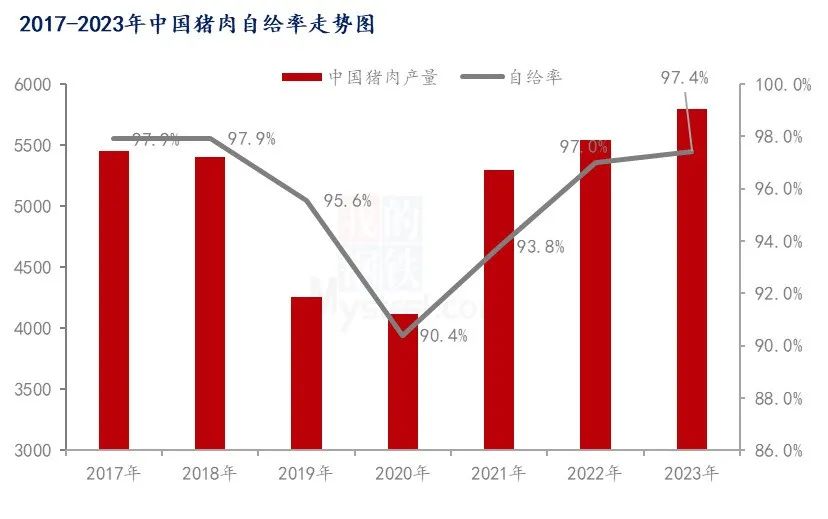

中国猪肉产量一直处于全球占比50%左右,消费量也占比全球一半。我们可谓是产量大国,也是消费第一国家。2021-2023年全球猪肉产量恢复性增长后回落。欧盟、加拿下滑,受环境法及饲料成本上涨影响。中国持续性恢复增量,2023年猪肉产量在5794万吨,环比增量4.6%,占全球供应超50%。我国自给率一般维持在95%以上,2020年受猪瘟影响,降至90%,后期随着产能恢复,2023年猪肉产能自给率恢复至97.4%,基本接近非瘟疫情前水平,2023年底猪肉产能基本是近九年最高。自给率提升,也说明我们进口量下滑。

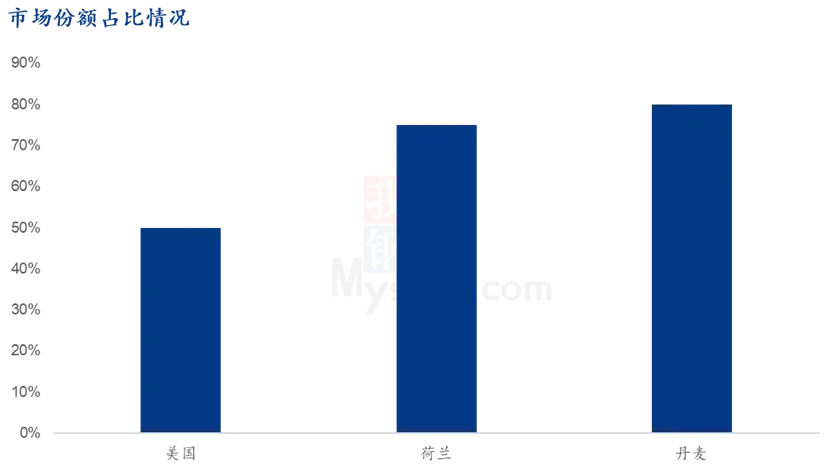

在国外,规模屠宰企业占据绝对市场份额,美国、荷兰、丹麦呈寡头垄断局面,美国、荷兰前三强生猪屠宰企业市场份额分别约占50%和75%,丹麦最大的屠宰企业占到80%。而我国屠宰行业依旧处于分散竞争型阶段,我国生猪屠宰行业产能集中度低,发展进程缓慢,(1)行业门槛低、自宰自杀和私宰情况较多;(2)设计产能高,利用率低,内卷严重;(3)监管体系不完善等方面。下面来看下我国六家大型屠宰企业,屠宰量变化及占比情况。

2022年六家大型屠宰厂3209.65万头,占比全国定点屠宰量4.59%,2023年六家屠宰企业屠宰量增加至4239.08万头,占比全国定点屠宰企业屠宰量6.41%。占比有所提升,但集中度仍占比偏低。产能利用率不足30%,折合到猪肉产品的价格就高,价格决定竞争力,大企业失去优势。

屠宰企业偏多,导致内卷严重,势必影响利润,在生猪行业的话语权减弱。对于现状,目前屠宰行业普遍亏损,产品销售压力大,屠宰量低位,屠宰生猪头均成本明显提高。

近年来我国针对生猪屠宰行业发布了一系列政策文件,旨在提升行业标准化水平、保障产品质量安全、促进产业转型升级。引导屠宰企业转型升级,淘汰落后产能。未来我国将继续实施畜禽屠宰“严规范促提升保安全”三年行动,优化屠宰产能布局,提升行业集中度和规范化机械化智能化水平。

中国猪肉产量一直处于全球占比50%左右,消费量也占比全球一半。我们可谓是产量大国,也是消费第一国家。2021-2023年全球猪肉产量恢复性增长后回落。欧盟、加拿下滑,受环境法及饲料成本上涨影响。中国持续性恢复增量,2023年猪肉产量在5794万吨,环比增量4.6%,占全球供应超50%。我国自给率一般维持在95%以上,2020年受猪瘟影响,降至90%,后期随着产能恢复,2023年猪肉产能自给率恢复至97.4%,基本接近非瘟疫情前水平,2023年底猪肉产能基本是近九年最高。自给率提升,也说明我们进口量下滑。

在国外,规模屠宰企业占据绝对市场份额,美国、荷兰、丹麦呈寡头垄断局面,美国、荷兰前三强生猪屠宰企业市场份额分别约占50%和75%,丹麦最大的屠宰企业占到80%。而我国屠宰行业依旧处于分散竞争型阶段,我国生猪屠宰行业产能集中度低,发展进程缓慢,(1)行业门槛低、自宰自杀和私宰情况较多;(2)设计产能高,利用率低,内卷严重;(3)监管体系不完善等方面。下面来看下我国六家大型屠宰企业,屠宰量变化及占比情况。

2022年六家大型屠宰厂3209.65万头,占比全国定点屠宰量4.59%,2023年六家屠宰企业屠宰量增加至4239.08万头,占比全国定点屠宰企业屠宰量6.41%。占比有所提升,但集中度仍占比偏低。产能利用率不足30%,折合到猪肉产品的价格就高,价格决定竞争力,大企业失去优势。

屠宰企业偏多,导致内卷严重,势必影响利润,在生猪行业的话语权减弱。对于现状,目前屠宰行业普遍亏损,产品销售压力大,屠宰量低位,屠宰生猪头均成本明显提高。

近年来我国针对生猪屠宰行业发布了一系列政策文件,旨在提升行业标准化水平、保障产品质量安全、促进产业转型升级。引导屠宰企业转型升级,淘汰落后产能。未来我国将继续实施畜禽屠宰“严规范促提升保安全”三年行动,优化屠宰产能布局,提升行业集中度和规范化机械化智能化水平。