生猪价格持续下跌!今日,广东生猪价格跌破7元/公斤,二元杂接货价下调为6.5元/斤,三元杂接货价下调为6.9元/斤,四元杂接货价下调为6.9元/斤。

TOP20猪企全年能繁母猪仅下降5万头,头部猪企数据甚至不降反升

生猪行情低迷,下游养殖端亏损加剧,能繁母猪或将连续十二个月回调。

不过,财联社记者注意到,虽然整体产能处于去化阶段,但大型集团猪企能繁数据年末仍保持高位,排名前二十的猪企全年总体减少仅5万头,其中头部上市猪企牧原股份、温氏股份能繁数据甚至不减反增。

分析人士向记者透露,2023年长期的亏损下,养殖端资金较为紧张,叠加10月-12月的疫病情况,导致能繁出现主动与被动去化现象,但大型猪企由于资金的优势以及对后市反转的预期,去化进程缓慢。另有上市猪企人士告诉记者。“公司目前的资金准备充足,防疫手段也有较大进步,能繁母猪还将继续保持在较为稳定的区间。”

财联社数据显示,排名前二十的猪企2023年初为896.3万头,年末为891.13万头,仅下降约5万头,其中牧原股份、温氏股份、双胞胎和德康集团等企业能繁数据甚至不降反升。

TOP20猪企全年能繁母猪仅下降5万头,头部猪企数据甚至不降反升

生猪行情低迷,下游养殖端亏损加剧,能繁母猪或将连续十二个月回调。

不过,财联社记者注意到,虽然整体产能处于去化阶段,但大型集团猪企能繁数据年末仍保持高位,排名前二十的猪企全年总体减少仅5万头,其中头部上市猪企牧原股份、温氏股份能繁数据甚至不减反增。

分析人士向记者透露,2023年长期的亏损下,养殖端资金较为紧张,叠加10月-12月的疫病情况,导致能繁出现主动与被动去化现象,但大型猪企由于资金的优势以及对后市反转的预期,去化进程缓慢。另有上市猪企人士告诉记者。“公司目前的资金准备充足,防疫手段也有较大进步,能繁母猪还将继续保持在较为稳定的区间。”

财联社数据显示,排名前二十的猪企2023年初为896.3万头,年末为891.13万头,仅下降约5万头,其中牧原股份、温氏股份、双胞胎和德康集团等企业能繁数据甚至不降反升。

(图片来源:上海钢联)

银河期货农产品研究员陈界正认为,在去化结构中,能繁存栏减量主要在散户,而从去化的速度来看,2023年年初至年末基本已达到了5%左右的下降幅度,春节前后能繁母猪存栏仍有进一步下滑可能,预计2024年三至四季度后生猪出栏量将下滑,届时猪价可能会迎来相对可观的上涨。

牧原股份股价跳水

1月9日晚间牧原股份发布公告,公司截至2022年年末净资产为880.7亿元,借款余额为592.95亿元。截至2023年12月31日(未经审计),公司借款余额为779.98亿元,较2022年年末增加187.03亿元,占2022年年末净资产的21.24%。

1月10日,牧原股份盘中大幅跳水,一度跌超8%,最终收盘跌4.97%,股价来到36.73元/股,最新市值2007亿元。

10日晚,牧原股份发布投资者关系活动记录公告,就市场关切的话题作了一一回应。

其中,关于公司当前的现金流情况,牧原股份回应称,公司当前现金流充裕、安全,公司采取稳健的资金管理措施,以确保现金流安全稳定为优先目标,从经营活动、投资活动、融资活动等方面,结合生猪价格、原粮价格等市场因素,规划资金收支,保证公司高质量稳定发展。

牧原股份公告中还提到,现金成本是影响公司现金流安全的关键因素之一,当前公司生猪养殖完全成本中,折旧摊销占比在10%左右,现金成本在13.5元/kg左右,公司现金成本安全垫较厚。

此外,牧原股份表示,公司与银行等金融机构保持稳定、良好的合作关系,授信储备充足,中国农业银行、中国建设银行、中国银行等头部银行均将公司作为总行战略客户,目前头部银行授信占比超过70%,未用授信额度超过300亿元,去年新增银行贷款成本基本在4%以下。

“现在养殖行业最大的问题就是现金流,因为这轮猪周期猪价下跌的时间和幅度远远超过市场预期,很多投资人担心上市公司的现金流无法支撑到周期反转。”前述私募人士表示。

国海证券近期的研究报告指出,2022年,上市生猪养殖企业筹资活动净现金流由正转负。2023年前三季度,筹资活动产生的现金净流出26.3亿元。从现金变动的角度来看,2021—2023年三季度,在A股上市的11家上市生猪养殖企业现金及现金等价物累计减少40.3亿元。其中,2023年前三季度现金累计减少31.6亿元。生猪养殖企业普遍面临现金减少的压力。随着有息负债规模快速攀升,企业承担的偿债压力也越来越大。2017—2022年,偿付利息支付的现金从18.8亿元增加至95.7亿元,年复合增速高达38.4%。

不仅需要偿还债务利息,生猪养殖企业还要履行本金偿付义务。2017—2022年,这11家生猪养殖企业偿还债务支付的现金从168.0亿元增长至1473.2亿元,年复合增速高达54.4%。

牧原股份可能也意识到了市场的担忧,公司10日午后在深交所互动平台也回应称,与2023年9月30日相比,公司2023年四季度新增借款数不到20亿元,是为满足业务需要。公司当前现金流安全稳定,各项业务经营情况正常。公司采取稳健的资金管理措施,从经营活动、投资活动、融资活动等方面,结合生猪价格、原粮价格等市场因素,规划资金收支,保证高质量稳定发展。

牧原股份的股价在下午开盘后也有所回升,收盘时股价来到36.73元/股,跌4.97%。

值得一提的是,近期不少猪企都在积极“搞钱”。比如新希望拟定增募资不超73.5亿元,用于升级猪场、收购、偿债等。天邦食品拟定增逾27亿元,用于数智化猪场升级及补充流动资金。

新希望表示,猪价低迷使公司财务报表有压力。当前,由于漫长的猪周期磨底,各家公司都在想办法加强安全垫,公司也通过定增保持更充足的自有资金,对中长期是更有利的。

行业困境仍未解

虽然“借款增加”可能是牧原股份周三跳水的导火索,但就整个生猪养殖股的走弱来说,更多的是行业困境仍未有十足的改善。

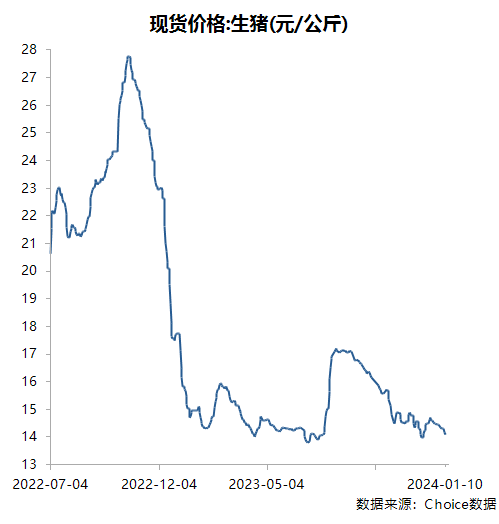

一方面生猪价格仍呈走低之势,这在一定程度上压缩了企业的利润空间。东方财富Choice数据显示,2024年1月10日生猪最新价格为14.08元/公斤,这和2023年8月10日的17.17元/公斤相比下滑约18%。而和2022年10月底的27.73元/公斤相比,回调更是接近50%。

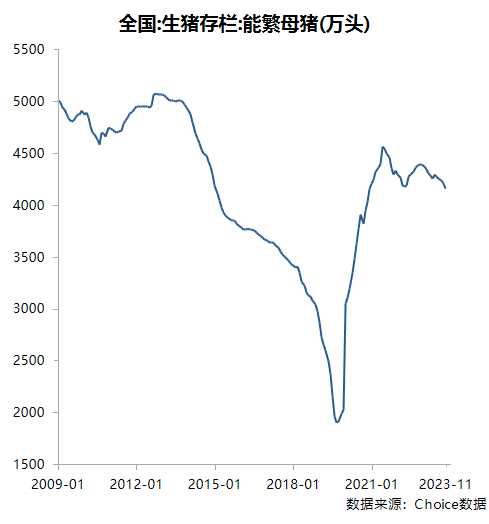

另一方面能繁母猪仍保持较高的存栏量。数据显示,截至2023年11月,全国能繁母猪存栏量为4158万头,是4100万头正常保有量的101.4%。虽然和2021年6月的4564万头相比,已下滑约9%,但仍处于2009年以来的较高水平。

还有就是生猪养殖企业持续在亏损。据财联社报道,按照相关数据核算,2023年全年有10个月生猪价格都处于盈亏平衡线以下,行业年度盈利为负,行业几乎所有的养殖主体均处于亏损状态。

东方财富Choice数据显示,上述10家生猪养殖企业在2023年前三季度就全部亏损,温氏股份以45.3亿元亏损居首,新希望(-38.58亿元)、*ST正邦(-28.19亿元)、牧原股份(-18.42亿元)、天邦食品(-15.66亿元)也亏损超过10亿元。

相关行业人士表示,在行业经历长时间亏损、企业力保现金流的当下,部分规模企业主动去化已是刻不容缓。从去化的速度来看,今年春节前后能繁母猪存栏仍有进一步下滑可能,预计2024年三至四季度后生猪出栏量将呈现下滑,届时猪价可能会迎来相对可观的上涨。

方正证券认为,2024年初始,猪价延续2023年低迷态势,持续下行且降幅有所扩宽。养殖利润的持续降低使生猪养殖企业亏损不断扩大,部分企业已暂停产能扩张项目的资金投入。在企业现金流压力叠加非瘟等疫病的影响下,企业或加速产能去化。短期内养殖端较难实现盈利,2024年下半年猪价或有望企稳回升。(综合自证券时报、大河财立方、财联社、东方财富网等)