猪肉是人们餐桌上的常见食物,肉价关乎民生福祉。

近年来,国内猪肉价格持续走低。对于消费者来说,可以花更少的钱买到猪肉,但对于猪企来说,则需面临更大的经营压力。

红星资本局注意到,受大环境影响,有着“猪茅”之称的猪企龙头牧原股份(002714.SZ),业绩已持续承压。

最新财报显示,2023年第三季度牧原股份营收与净利润均大幅下滑。从二级市场表现看,截至2023年12月29日,牧原股份收盘价为41.18元/股,与高点90.05元/股相差甚远,市值已经腰斩。

(一)猪价持续下跌,牧原股份由盈转亏

国内猪肉价格从2021年开始走向下跌态势,回顾2023年,全年猪价依旧低位运行。

Mysteel数据显示,截至2023年12月31日,全国外三元生猪出栏均价为14.12元/公斤;12月全国生猪出栏均价为14.30元/公斤,较上月下跌0.33元/公斤。

全年数据来看,2023年外三元生猪出栏均价15.03元/公斤,同比去年下跌3.77元/公斤,跌幅20.05%。

与此同时,Mysteel数据显示,截至2023年第49周,全国淘汰母猪均价更是低至8.92元/公斤,环比下跌11.12%,同比下跌50.14%,创下最近三年以来同期的最低点。

相比之下,监测数据显示,2021年1月14日,全国外三元生猪出栏均价高达36.78元/公斤。

近年来,国内猪肉价格持续走低。对于消费者来说,可以花更少的钱买到猪肉,但对于猪企来说,则需面临更大的经营压力。

红星资本局注意到,受大环境影响,有着“猪茅”之称的猪企龙头牧原股份(002714.SZ),业绩已持续承压。

最新财报显示,2023年第三季度牧原股份营收与净利润均大幅下滑。从二级市场表现看,截至2023年12月29日,牧原股份收盘价为41.18元/股,与高点90.05元/股相差甚远,市值已经腰斩。

(一)猪价持续下跌,牧原股份由盈转亏

国内猪肉价格从2021年开始走向下跌态势,回顾2023年,全年猪价依旧低位运行。

Mysteel数据显示,截至2023年12月31日,全国外三元生猪出栏均价为14.12元/公斤;12月全国生猪出栏均价为14.30元/公斤,较上月下跌0.33元/公斤。

全年数据来看,2023年外三元生猪出栏均价15.03元/公斤,同比去年下跌3.77元/公斤,跌幅20.05%。

与此同时,Mysteel数据显示,截至2023年第49周,全国淘汰母猪均价更是低至8.92元/公斤,环比下跌11.12%,同比下跌50.14%,创下最近三年以来同期的最低点。

相比之下,监测数据显示,2021年1月14日,全国外三元生猪出栏均价高达36.78元/公斤。

来源:Mysteel数据

猪肉价格为何会持续下跌,主要原因在于供需关系的失衡。

一方面,是供给过剩。

近几年国内生猪养殖户和养殖企业扩大产能,市场供应充足;政府也出台了一系列扶持政策,如补贴、贷款、保险等;此外随着技术的进步和规模化养殖的普及,养殖成本有所降低,这都有助于猪肉产能提升。

据国家统计局公布,2023年前三季度,全国生猪出栏53723万头,同比增加1693万头,增长3.3%,为近5年出栏量最多。

另一方面,是需求端的减少。

近年来,受饮食结构调整、非洲猪瘟等影响,国内消费者对猪肉消费意愿下滑,一些消费者会更多选用牛肉、羊肉等其他肉制品,导致整个猪肉需求量有所减少。

公开资料显示,2014年,我国猪肉消费量达到历史性高峰,当年猪肉消费量为5865万吨,人均消费猪肉42.6公斤。2022年,全国猪肉消费量只有3766万吨,人均消费猪肉26.9公斤。与8年前的高峰相比,人均猪肉消费量大幅减少了36%。

此外,据《中国农业展望报告(2023—2032)》,未来10年,预计猪肉消费量先增加后稳步回落。在肉类消费量中,猪肉等红肉的消费量将下降。

受行业影响,猪企的日子自然也不太好过。

牧原食品股份有限公司始创于1992年,于2014年上市,现已形成集饲料加工、生猪育种、生猪养殖、屠宰加工为一体的猪肉产业链。

财报显示,2023年前三季度企业实现营收829.69亿元,同比增长2.72%,去年同期同比增长43.52%,营收增速大幅下滑。2023年前三季度亏损18.42亿元,而在此之前的10年里,牧原股份从来没有在前三季度出现过业绩亏损。

总的来说,行业供过于求、价格下跌大背景下,牧原股份很难迅速调减和压缩产能,最终出现大幅亏损。

(二)压力之下,牧原股份忙自救

对于牧原股份来说,若生猪价格进一步下跌,企业面临的压力会不断增加。毕竟作为目前出栏量最大的养猪企业,一旦猪肉价格跌破成本线,规模效应会把亏损成倍放大。

大环境压力大,牧原股份开始寻找解决办法。而牧原股份的自救,要从2023年10月说起。

2023年10月,网络上有自称牧原股份的员工爆料,公司内部将实行承包制度,自繁自养模式或将调整,还称将实行大规模裁员。

一石激起千层浪,消息一出,引发了市场对于牧原股份经营现状的担忧。

很快,牧原股份分别在10月9日、10月22日召开电话会进行回应,表示“网上传播的牧原承包制内容,与公司实际情况在概念和实际运营上有一定出入”,且“最近几个月公司员工总数保持稳定,没有大规模裁员行为”。

在2023年10月底的媒体交流会上,牧原股份董事会秘书秦军再度对承包制的相关问题作出回应。

他表示:承包制实际上是共创制,这个制度的目的是引导有能力的员工竞聘接猪、饲养更多单元的猪,向内部挖潜,充分执行新技术,把猪养得更好、成本更低、批次利润更大,个人也能获得更高的批次奖金。

来源:牧原股份官网

其实牧原股份之所以要尝试改革,一方面是由于过去猪价上涨之时,员工积极性高,但眼下行业不景气,企业利润越来越薄,员工能分到的钱也少了,因此需要激励机制来激励员工。

另一方面,也更为重要的是自繁自养的牧原股份,正面临着较大的资金压力。

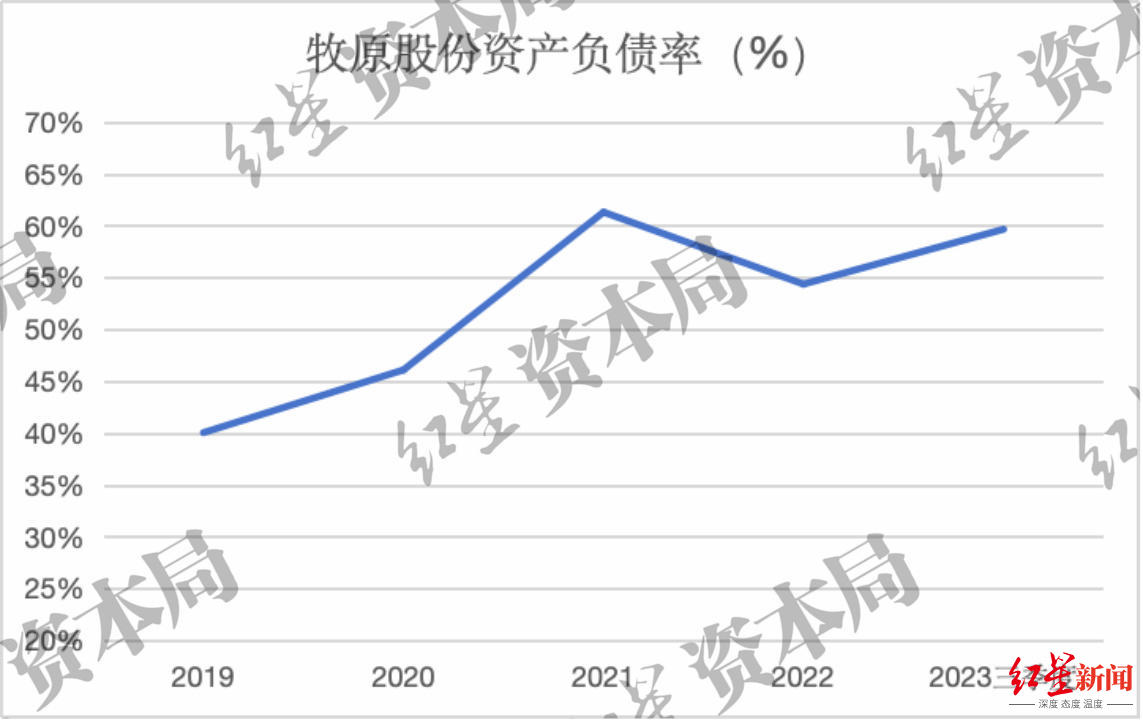

财报显示,截至2023年9月末,牧原股份总负债高达1130.66亿元,资产负债率约为59.65%;其中流动负债844.98亿元,占负债总额比例约为74.73%。

来源:企业财报、红星资本局

负债率持续居高不下,会给牧原股份带来包括资金压力加大、偿债能力下降以及信用评级下调等等风险。

毛利率角度,企业毛利率也在大幅下滑,财报显示,2020年前三季度-2023年前三季度,牧原股份的销售毛利率分别为64.67%、24.12%、8.46%、4.63%。

因此,当降本增效成为必然,牧原股份提出的“内部承包”也就不难理解了。

国金证券研报曾表示,在生猪养殖的盈利周期中,自繁自养的企业获得充足的利润,有利于公司加速扩张自己的养殖规模;而在猪肉价格低迷公司无法实现盈利时,公司没有充足的资金来源实现产能扩张的规划,发展必然受到一定的限制。

总的来说,行业持续不景气,控制成本是各家猪企都面临的非常重要的挑战;牧原股份也在积极自救,不过如何把控好与员工的利益分配,成为了牧原股份的新课题。

(三)新能源能否带来新出路?

生猪养殖之外,牧原股份也在讲一些新故事,毕竟面对猪肉行业的不确定性,牧原股份需要布局其他领域,提升企业的抗风险能力,拓展营收曲线。

近年来,牧原股份正在不断加码新能源赛道。

2022年10月,牧原股份拟对南阳龙原新能源科技有限公司(简称“龙原科技”)进行增资,出资额4500万元;增资完成后,其持有龙原科技45%的股权。牧原股份认为,参股龙原科技有利于发挥双方产业优势,降低公司生产成本,推动清洁生产。

2022年12月末,牧原股份成立河南牧原新能源产业发展有限公司,成为该公司负责新能源业务板块的全资子公司,注册资本1亿元。牧原新能源的经营范围涉及太阳能发电业务、储能业务、新兴能源技术研发、生物质燃气生产和供应等,可以说把大热的光伏、电池、储能等业务全都囊括其中。

2023年3月13日晚间,牧原股份发布公告,拟在河南省安阳市滑县、河南省南阳市卧龙区设立子公司,开展新能源相关业务,拟定注册资本均为5000万元,合计出资1亿元。

总的来说,牧原股份此举,一方面是为了降燃料动力成本,另一方面是为了余电上网,增加收入来源。

不过,对于牧原股份入局新能源,市场也有争议之声。

一方面,持续地投入光伏建设需要大量的资金投入,目前由于企业主营业务处于下行周期,企业资金压力本就较大,投入新能源板块可能让财务状况本就不乐观的牧原股份雪上加霜。

另一方面,目前不管是光伏还是储能,仍然是头部玩家集中的领域,对于从未涉及这一领域的猪企门槛并不低,能否通过此项业务,给企业带来经济效应,依然具有较大的不确定性。

值得一提的是,目前大多数机构并没有将牧原股份光伏新能源业务纳入其估值,或许也说明这个故事依旧没能给市场太多信心。

(四)小结

猪肉价格持续低位运行,猪企日子愈发艰难。以牧原股份为代表的生猪养殖企业都在苦等下一轮上涨周期的到来。黎明之前,企业还需积极自救,持续负重前行。