新华财经北京11月20日电2023年1-10月国内白条猪肉价格整体呈现低位震荡的走势。进入11月份,中上旬行情依旧偏弱,但以往11月下旬至12月份西南、华南、华东等市场逐渐开始腌腊,对需求产生支撑。与此同时,供应亦有增加,腌腊季国内白条猪肉价格或有上涨,但幅度或有限。

2023年1-11月中旬国内白条猪肉价格低位震荡

2023年1-11月中旬国内白条猪肉市场价格低位徘徊。据卓创资讯统计,截至2023年11月17日,全国2.5-3.5厘米膘厚白条猪肉批发市场成交均价19.13元/公斤,同比下降19.72%;全年最高价为8月2日的22.49元/公斤,最低价为4月17日的17.35元/公斤,最大价差5.14元/公斤。

2023年1-11月中旬国内白条猪肉价格低位震荡

2023年1-11月中旬国内白条猪肉市场价格低位徘徊。据卓创资讯统计,截至2023年11月17日,全国2.5-3.5厘米膘厚白条猪肉批发市场成交均价19.13元/公斤,同比下降19.72%;全年最高价为8月2日的22.49元/公斤,最低价为4月17日的17.35元/公斤,最大价差5.14元/公斤。

年内正值生猪产能释放期,生猪及猪肉供应较为充裕。同时终端需求虽有一定好转,但好转情况不及预期,猪肉市场仍处于供大于求的状况,导致白条价格低位震荡。其中7月下旬至8月初受猪病、天气、二次育肥等因素影响,供应出现短时收紧,支撑生猪及猪肉价格淡季反弹,但随后价格继续缓降,且至11月中旬价格仍无好转迹象。

供需增幅皆不及预期

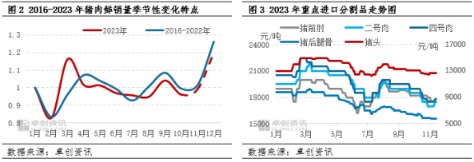

需求方面,从往年消费规律来看,11月下旬至12月上旬西南市场逐渐进入集中腌腊期,冬至前后一周为两广、两湖、苏皖、闽赣等地区的腌腊集中期,对猪肉消费有明显的提振。从图2看到,2016-2022年11月份鲜销量整体略增2.02%,12月份平均鲜销量增幅达24.39%。近年随着饮食结构、消费习惯、主力消费人群等方面的转变,腌腊、灌香肠活动时间集中度降低,对需求的提振力度较以往略有不足。同时10月中旬至11月上旬局部区域出现常规猪病,促使部分100-120公斤生猪提前出栏,至腌腊季肥猪供应或有收紧,一定程度上减弱腌腊带来的提振效应。

另一方面,进口及国产冻肉价格持续低位,对鲜品白条销售产生一定冲击。从图3看到,年内重点进口分割品价格整体呈下跌走势,且目前国内屠宰企业冻品库容率仍处于26.32%的偏高水平,迫于资金压力或于年底前释放库存。至年底冻品猪肉供应充裕且价格依旧偏低,或对鲜品白条销售产生冲击。总体看,预计11月下旬至12月份鲜品白条猪肉需求有所提升,但幅度或不及往年平均水平。

供应方面,从上游推算,2023年11-12月份仍处于生猪产能释放期,标准体重猪源理论供应充裕。但前期常规猪病及10月份二次育肥体量不如往年,导致腌腊季肥猪供应紧张,从而拉升肥猪价格,肥标价差的扩大将进一步影响养殖端压栏增重意向增强。整体看,11月下旬至12月份生猪供应增幅有限。

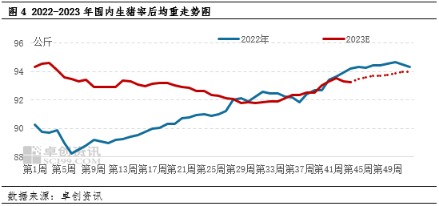

另一方面,在大猪供应紧张的情况下,腌腊季生猪宰后均重或增幅较小、同比下降。从图4看到,目前国内生猪宰后均重不及去年。生猪供应及宰后均重增幅皆有限,或共同导致11月下旬至12月份猪肉供应增幅小于需求增幅。

综合来看,供需双增但增幅皆不及预期,其中需求增幅大于供应增幅,卓创资讯预计2023年11月下旬至12月份国内白条猪肉价格上涨概率较大,但涨幅有限,年内整体保持相对低位状态。