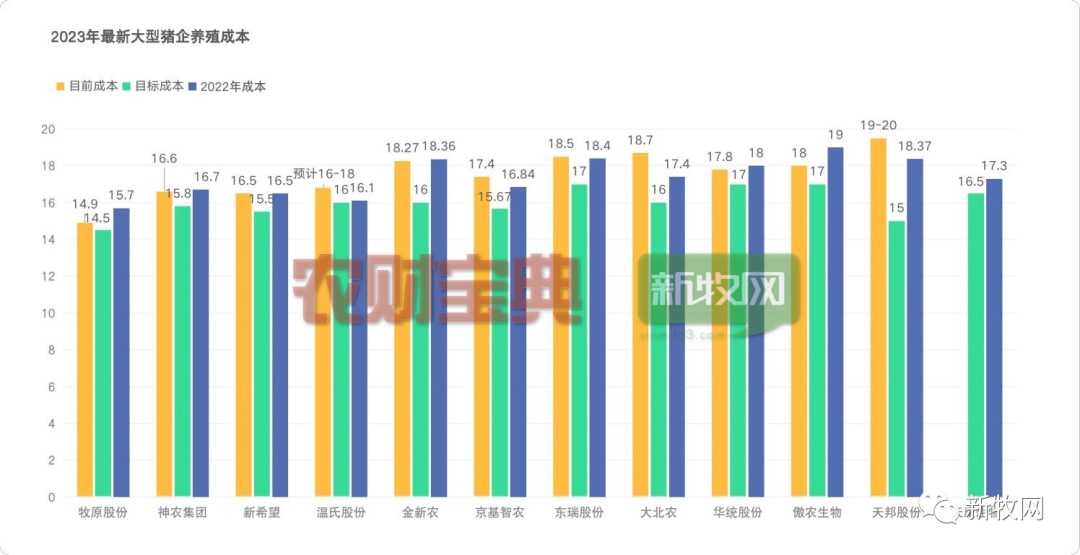

2023年已过去大半,养猪行情持续低迷,行业处于持续亏损。近日,多家上市企业发布上半年生猪出栏数据,13家企业上半年养猪营收约为1054亿元。以上半年商品猪均价约为7.3元/斤,企业平均成本约为8.25元每斤粗略计算,预计13家企业上半年养猪总体亏损可达137亿元。

13家上市企业上半年生猪销售营收

面对如此此长时间的亏损,是继续增产?还是维持稳定?或是积极减产?不同企业做出了不同抉择。

如,牧原在6月末增加能繁母猪存栏至303万头,比一季度末增加近20万头。

如,许多企业表示在目前阶段,主要工作是维持现有存栏,停止了新项目规划和投产。

又如,部分企业开始出售猪场,大量出售仔猪,减少生猪产能。

全国能繁母猪存栏在“进”与“退”的拉扯中缓慢回调,依然没有达到理想的减产量。

“激流勇进”还是“激流勇退”?这看似一道选择题,实际上却没得选。

对部分企业而言,当前或许处在“进退维谷”的状态。维持现状或者继续扩张均需要挺过更大的亏损,但如果开始减产,那么大概率就是把市场让出,有可能在对手的“追赶”下,陷入规模不断萎缩的困境。

13家上市企业上半年生猪销售均价

过去,猪周期里“熬”走的多是普通个人养殖户,那时低价期往往是企业扩张的机会,现如今放眼望去的猪场几乎都是集团、大企业,个体散养户已经寥寥无几。竞争对手变得与自己同样强大,行业就此进入僵持。

显而易见,当前行业所面临的不再是像过去一样的普通猪周期。

笔者认为,在非洲猪瘟之后的每一个猪周期,都会有新的阶段性意义。在每个不同的阶段,养猪业需要关注不同的竞争焦点。

比如,在上个周期,防疫、管理无疑是企业最重要的竞争力,随后是资金链,到如今,单纯依靠“烧钱”已经无法赢得这场游戏。

那么在当下,猪企最重要的竞争力是什么?

新模式、新技术、新思路或将是推动企业进一步发展的关键。

世界的改变往往源于一些“狂想”。新的事物或有可能帮助企业突破目前已有的固有认知,带来全新视野。至少对养猪业而言,这三方面的技术突破有望带来较大效益提升:

一是,在进一步降低造肉成本上。今年以来,猪价在7元上下浮动,但多数企业成本仍然处在8-9元之间,尽管自2021年以来各大企业已经用尽办法进行成本控制——部分企业仔猪成本下降约100元每头,育肥成本下降0.5-1元每斤——但距离盈亏线依然还有1元左右的距离。秦英林在6月末的报告中提到,造肉成本还能再降600元每头,其中他提到在饲料上,使用合成生物技术进行氨基酸合成或对豆粕替代起到积极作用。笔者认为此类技术在养殖端的应用值得行业了解、关注。

二是,在快速、低成本地提升存栏规模上。尽管当前压力很大,但一些企业依然有“蓄势待发”的雄心,相信只要全国产能减到一定程度,养猪实现盈利的时候,这些企业依然会继续扩大自己的市场占有率。此外,也不乏在本轮周期中暂时减产,随后又想恢复产能的企业。在那时,能够低成本、快速地提升存栏,就能使企业在下一轮的周期中取得优势。

三是,在突破管理瓶颈,让企业更高效地运转上。

竞争虽然残酷,但公认良性竞争对行业进步有积极推动作用,而另一方面,过度竞争与内卷是否为养猪行业和猪肉消费者带来的真的都是益处?依然有一些问题值得反思。

一是,多方反馈在追求低成本的趋势下猪肉质量明显下降。便宜的猪肉消费端自然乐得见,但低质量的肉却并不想消费者想要的。

二是,充分竞争下每一轮都有淘汰者,如此下去行业中参与者越来越少,行业生态或发生坍缩。近年来大家都有切身体会,这种现象已经十分明显,未来只会更加明显。事实上,如果按照我国人口变化趋势来看,未来的确不需要这么多人参与养猪行业,行业在人员上逐渐精简是必须的,但这个进程在短短几年之内完成,步伐似乎有些过于快了,远远超过了行业从业人员自行更替速度。

三是,技术为效益服务的边界在哪里?养殖成本不可能无限降低,在极度逐利情况下,蛋白生产的未来走向或终将脱离传统畜牧。毕竟,通过技术飞跃,直接工业化生产蛋白质省去在牲畜上的损耗更加理想。如今人造肉已经成为现实,尽管现在接受度还不高,不排除未来行业会走向这种方式。尽管笔者认为技术是企业破局的关键,但其实并作为消费者不喜欢这种科技的“滥用”。

然而发展是企业的根本需求,停下来是不可能的,未来的每一次周期的竞争和内卷或许会变得更加残酷。除了养猪本身,人们值得思考新的出路和蓝海。