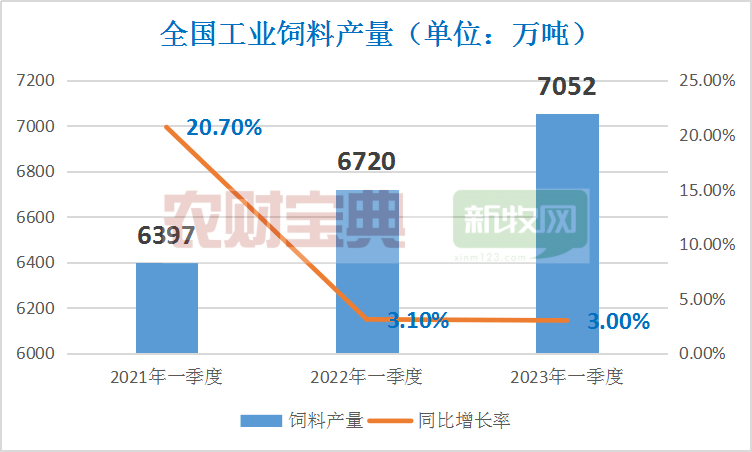

近日,农业农村部畜牧兽医局联合中国饲料工业协会联合发布《2023年3月份全国饲料生产形势》。数据显示,2023年一季度,全国工业饲料总产量7052万吨,同比增长3.0%。

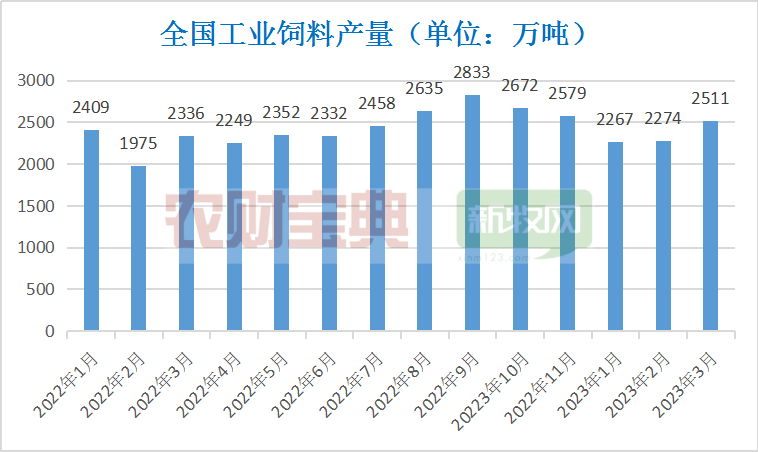

据样本企业数据测算,2023年3月,全国工业饲料产量2511万吨,环比增长10.4%,同比增长5.5%。

按季度来看,2023年一季度全国工业饲料总产量7052万吨,同比增长3.0%,增速与2022年一季度相比基本持平。

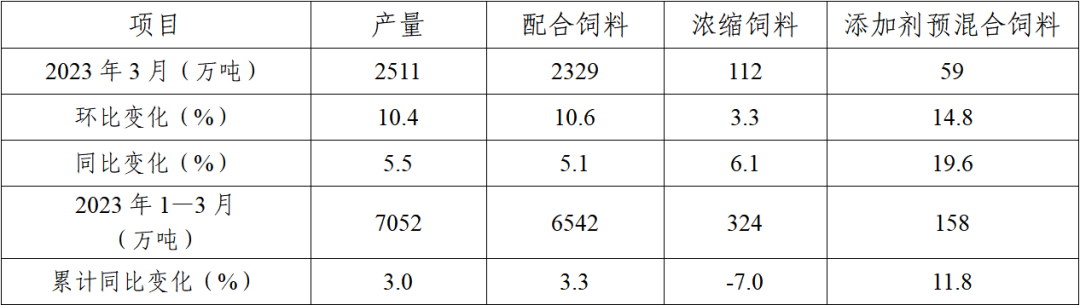

统计数据显示,一季度全国配合饲料产量为6542万吨,同比分别增长3.3%;一季度全国添加剂预混合饲料产量为158万吨,同比增长11.8%;浓缩饲料产量324万吨,同比下降7.0%。

Part.2配合料、浓缩料价格环比下降

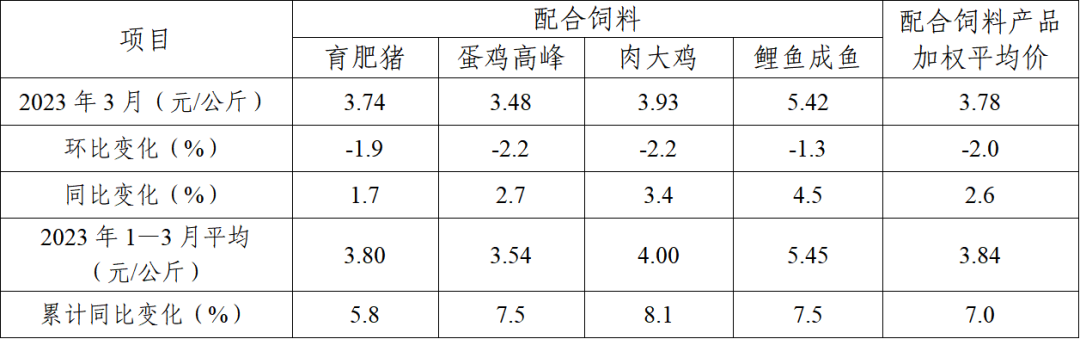

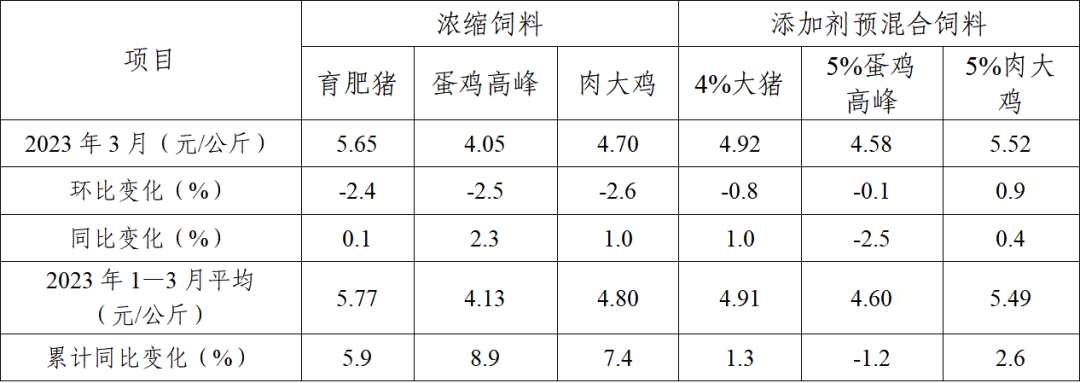

中国饲料工业协会统计数据显示,2023年3月份,全国主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比主要以降为主,而同比仍在增长。

2023年3月饲料企业浓缩饲料和添加剂预混合饲料平均价格(来源:中国饲料工业协会)

有相关业内人士表示,"随着养殖端饲需求持续回暖,进入二季度以后饲料产量有望继续环比增长,同时受原料价格回落影响,饲料产品出厂价格也有进一步环比下降可能。"

数据显示,饲料企业生产的配合饲料中玉米用量占比为38.1%,同比增长1.3个百分点;配合饲料和浓缩饲料中豆粕用量占比12.5%,同比下降1.6个百分点。主要原因为饲料原料价格开始高位回落。

以饲料原料中占比最大的蛋白原料豆粕为例,据Mysteel统计,3月国内豆粕现货价格整体呈现下跌走势,油厂主流价格在3740-4020元/吨,较上月下跌400-640元/吨主要原因还是在于国内供应充足,而现货市场需求较差的情况下,供需失衡,加上巴西贴水一直下降,导致进口成本下降,中下游一直维持随采随用,油厂库存压力较大,连粕M05承压运行明显。

从养殖方面看,据Mysteel统计,3月生猪出栏均价为15.23元/公斤,较上月上涨0.41元/公斤,环比上涨2.77%,同比上涨27.23%。本月猪价震荡盘整,波动幅度较小,月度价格重心较上月呈现小涨。

展望后市,3月大豆供应预期宽松,下游养殖利润恶化,市场情绪依然悲观,渠道物理库存维持低位,油厂豆粕库存进入累库区间,整体产品出厂价格环比主要以降为主。但3月底因受进口证书问题,大豆通关受阻,导致部分大豆到船延迟,虽豆粕成交价格上调,但养殖端的需要有望转好,预计4月全国饲料产量或将继续增长。

据样本企业数据测算,2023年3月,全国工业饲料产量2511万吨,环比增长10.4%,同比增长5.5%。

按季度来看,2023年一季度全国工业饲料总产量7052万吨,同比增长3.0%,增速与2022年一季度相比基本持平。

统计数据显示,一季度全国配合饲料产量为6542万吨,同比分别增长3.3%;一季度全国添加剂预混合饲料产量为158万吨,同比增长11.8%;浓缩饲料产量324万吨,同比下降7.0%。

Part.2配合料、浓缩料价格环比下降

中国饲料工业协会统计数据显示,2023年3月份,全国主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比主要以降为主,而同比仍在增长。

2023年3月饲料企业浓缩饲料和添加剂预混合饲料平均价格(来源:中国饲料工业协会)

有相关业内人士表示,"随着养殖端饲需求持续回暖,进入二季度以后饲料产量有望继续环比增长,同时受原料价格回落影响,饲料产品出厂价格也有进一步环比下降可能。"

数据显示,饲料企业生产的配合饲料中玉米用量占比为38.1%,同比增长1.3个百分点;配合饲料和浓缩饲料中豆粕用量占比12.5%,同比下降1.6个百分点。主要原因为饲料原料价格开始高位回落。

以饲料原料中占比最大的蛋白原料豆粕为例,据Mysteel统计,3月国内豆粕现货价格整体呈现下跌走势,油厂主流价格在3740-4020元/吨,较上月下跌400-640元/吨主要原因还是在于国内供应充足,而现货市场需求较差的情况下,供需失衡,加上巴西贴水一直下降,导致进口成本下降,中下游一直维持随采随用,油厂库存压力较大,连粕M05承压运行明显。

从养殖方面看,据Mysteel统计,3月生猪出栏均价为15.23元/公斤,较上月上涨0.41元/公斤,环比上涨2.77%,同比上涨27.23%。本月猪价震荡盘整,波动幅度较小,月度价格重心较上月呈现小涨。

展望后市,3月大豆供应预期宽松,下游养殖利润恶化,市场情绪依然悲观,渠道物理库存维持低位,油厂豆粕库存进入累库区间,整体产品出厂价格环比主要以降为主。但3月底因受进口证书问题,大豆通关受阻,导致部分大豆到船延迟,虽豆粕成交价格上调,但养殖端的需要有望转好,预计4月全国饲料产量或将继续增长。