猪价降温下的急涨急跌

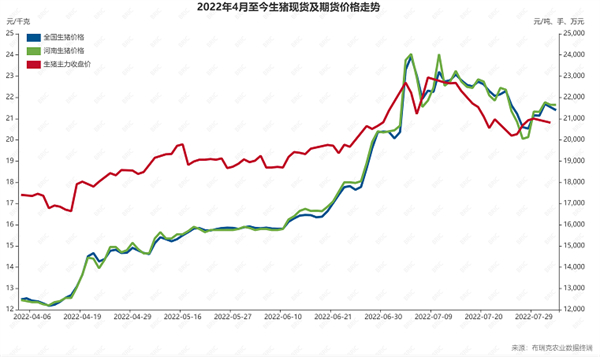

这一个月来,“急跌急涨”成为猪价走势的显著特点。全国生猪均价从7月5日的23.9元/公斤,快速回落至7月8日的21.5元/公斤;然而,7月10日再度上涨至23.5元/公斤,随后连续20天震荡走低,7月27日回落至20.5元/公斤,部分省区跌破20元/公斤;触及低点后,又超跌反弹至8月初的21元/公斤以上。

对于近期杀跌出栏与惜售所造成的猪价涨跌,业内人士解释称,近一个月来,猪价频现单日涨跌幅1元/公斤,甚至超过1元/公斤的大幅波动,让养殖户变得无所适从,不知道生猪何时出栏为宜。如果猪价上涨1元/公斤,意味着每头生猪增加100多元利润。也正因如此,市场总是出现跟风现象,在连续两三天下跌后出现杀跌出栏,在上涨两三天后又转为惜售。

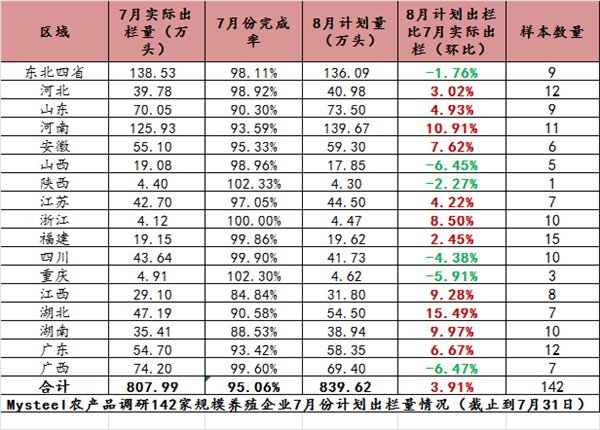

从能繁母猪的存栏量来看,今年存栏量一直处于产能调控的绿色合理区域,目前已连续两个月回升。结合今年仔猪的补栏高峰期是(3月-4月)对应5.5个月后的育肥猪出栏量在8月-9月,出栏量会有略增的现象,根据Mysteel数据显示,8月份的出栏量是增加的,供应量环比7月份增加,在消费无重大提振的前提下,猪价上涨或困难重重。

养殖龙头开始回归理性

猪价下行,对头部猪企的业绩带来巨大影响,今年上半年纷纷大幅亏损。

即便是2021年唯一保持盈利的上市猪企牧原股份,预计2022年上半年亏损63亿~69亿元,上年同期为盈利95.26亿元。

徐洪志认为,对头部企业而言,关键问题在于能否在扩张规模的过程中,对“猪周期”形成准确预判,并审慎管理资金链,即便是在猪价下行陷入亏损阶段,也能够熬过行业寒冬。

在朱增勇看来,在猪价波动下,养殖龙头开始回归理性。一些龙头养殖企业将发展重心转向提质增效和下游产业链的完善,特别是一些低质量扩张的企业,需要加强种猪、饲料营养技术等方面的研发。

当然,为抵御猪价下行,除养殖环节外,目前,多数龙头企业已经开展生猪期货,并布局下游屠宰、食品加工,甚至销售端。

对于屠宰加工,徐洪志称,养殖企业布局屠宰环节的目的,旨在打通产业链上下游,对冲猪周期波动风险,但也不可避免会在行业资源整合和现金流管理等方面形成更为复杂的风险隐患。

他认为,屠宰行业毛利率相对较低,全国规模屠宰厂平均产能利用率仅在30%左右,其核心竞争力在于下游渠道的建设和维护,这一点不可能仅依靠企业在养殖环节的规模优势和低价策略就能轻易达成。

需要说明的是,猪价的周期波动不能单纯依赖规模化水平和行业集中度的提升。朱增勇表示,熨平“猪周期”,核心在于保障生猪生产的稳定,既需要生物安全水平、规模化、组织化、规模效率、成本竞争力等提升,也需要产销布局、产业链等方面的不断优化完善。同时,在市场资源配置失灵时,辅以合理的宏观调控政策和产业政策。

作为饲料的主要原料,小麦、玉米CBOT价格已经连续三个月下跌。业内认为,这表明市场对小麦、玉米的未来价格走势看空,利好国内养殖企业降低采购成本,改善经营效益。

朱增勇认为,如果后期玉米等饲料原料逐渐回落,降至上年初期水平的话,预计行业完全生产成本可以下降1元/公斤左右,生猪养殖效益将能够提升100元~150元/头。

值得关注的是,近期仔猪价格涨势较猛,15公斤仔猪价格在800元/头左右,已相较今年2~3月份翻番。这意味着,市场普遍看好后半年猪市。徐洪志称,考虑到目前仔猪价格还在上涨,外购育肥模式如果要保持稳定盈利,猪价应不低于20元/公斤。下半年猪价预计在18元~25元/公斤的区间内波动,预计盈利空间每头最高不超过800元。

朱增勇表示,从7月份开始,外购仔猪养殖户的完全成本预计超过17元/公斤。随着四季度供给和消费均会季节性增长,但在供给有保障的基本面下,专业育肥生猪预计将保持微幅到小幅盈利。