为贯彻今年中央一号文件要求,推动生猪产能调控措施落实落地,农业农村部畜牧兽医局会同国家发展和改革委员会价格司拟于9月16日在北京召开生猪产能调控企业座谈会。会议邀请牧原、温氏、双胞胎、新希望、德康、天邦、中粮、大北农等25家企业参会。会议将分析研判当前生猪生产形势,交流生猪养殖企业落实产能调控要求的措施与成效,研究部署今年下半年及明年生猪产能调控工作。

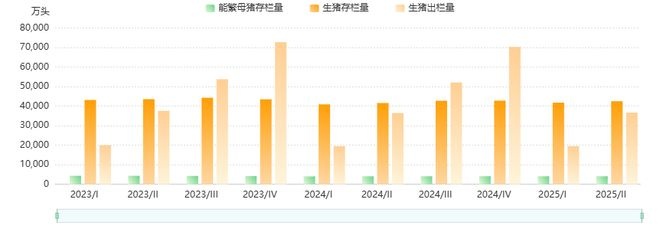

在产能调控的政策引导之下,二季度之后生猪出栏量逐步提升。一方面是集团猪企响应政策,缩量出栏。另一方面,反观去年下半年能繁母猪存量增加,按照正常生产节律,今年三季度开始,出栏量水涨船高也是正常现象。

在产能调控的政策引导之下,二季度之后生猪出栏量逐步提升。一方面是集团猪企响应政策,缩量出栏。另一方面,反观去年下半年能繁母猪存量增加,按照正常生产节律,今年三季度开始,出栏量水涨船高也是正常现象。

2023年第一季度-2025年第二季度全国生猪生产走势图

来源:农业农村部

来源:农业农村部

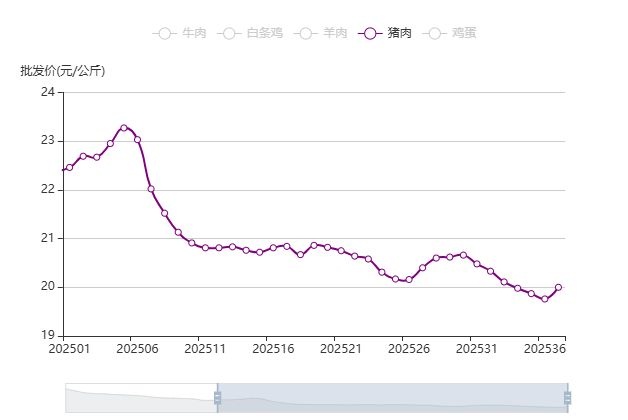

新牧网数据显示,截至9月11日,全国平均猪价持续跌破低点,去到6.70元/斤,本次猪价下跌已突破自2024年1月以来最低值,达到20个月新低。而作为全国高价地区的广东,9月11日猪价也降至7.20元/斤,吉林省作为猪价较低省份之一,生猪均价突破6.47元/斤,已普遍低于市场生猪养殖成本线,打破自2024年5月起,养殖企业持续15个月的盈利期。

2025年生猪市场价格指数变化趋势

来源:农业农村部

来源:农业农村部

据农业农村部监测,8月第4周全国生猪平均价格每公斤14.22元,环比下跌0.6%、同比下跌30.1%,较7月阶段性价格高点回落0.87元。全国猪肉平均价格24.81元/公斤,比前一周下跌0.6%,同比下跌22.0%。

2025年每周猪肉批发价格变化趋势图

来源:农业农村部

来源:农业农村部

随着生猪价格调整以及集团缩量减栏,仔猪价格近期也出现较大波动,从2025年5月开始,仔猪价格持续走低。农业农村部数据显示,9月第一周仔猪平均价格降至32元/公斤,突破2024年3月份以来新低(2024年3月份仔猪价格为32.11元/公斤)。9月11日统计数据显示,北方7公斤仔猪平均价格已降至260元/头,南方市场相对较高平均为280元/头。

随着仔猪价格波动,记者针对市场仔猪采购积极性展开初步调研。调研发现,尽管仔猪低价可能引发放养企业集中采购,进而对明年一季度猪价形成压制、加剧市场低谷效应,但从当前反馈来看,放养企业的仔猪采购意愿依旧强劲。

谈及采购意向,广东畜宝总经理李浩杰坦言:“仔猪价格处于低位时,我们自然有采购动力,但实际操作中还需综合考量两方面关键因素。其一,是企业自身的资金状况。作为放养企业,现金流的充裕程度直接制约着仔猪采购规模与后续投资布局,资金链紧张往往会让采购计划难以落地。其二,是场地资源与合作养户的储备问题。

目前,多数放养企业面临场地资源有限的困境,现有养殖场地基本已处于满负荷投产状态,需优先保障场地利用率;与此同时,市场对优质养户的竞争愈发激烈——具备过硬养殖技术且拥有优质场地的养户,已成为各大集团企业争抢的‘香饽饽’。更重要的是,随着环保要求持续提升,场地筛选又多了一道严格‘滤网’,对于环保资质不达标、无法满足绿色养殖标准的场区,目前已被行业普遍纳入淘汰范围,进一步压缩了场地选择空间。”

作为对市场波动敏感度极高的养殖模式,放养模式的经营逻辑与仔猪价格、生猪价格深度绑定,其盈利空间与发展节奏几乎完全随猪价周期起伏。正如业内人士所言:“本质上,放养就是一场围绕猪价与成本博弈的生意。”

具体来看,当生猪价格处于高位,能够充分覆盖仔猪采购成本与后续育肥环节的各项投入时,放养模式便进入盈利窗口期。此时,较低的成本风险与可观的收益预期,会吸引大量资金与资源涌入,使得这一模式在生猪养殖企业普遍盈利的市场环境下“风生水起”,成为不少企业扩大规模、抢占市场的重要选择。

然而,市场行情的变化往往带来经营逻辑的反转。随着生猪价格持续下行并跌破行业成本线,放养模式的盈利基础被逐步削弱——原本可通过高价生猪覆盖的成本压力,如今直接转化为经营风险。对于高度依赖“仔猪采购-合作育肥-成品猪销售”链路的放养模式而言,成本与售价的倒挂,意味着其将迎来一场关乎生存与可持续性的真正考验。

在此背景之下,9月11日,A股市场猪肉股集体上涨。截至收盘,立华股份涨近14%,金新农、邦基科技、天康生物涨停,东瑞股份、牧原股份涨超5%,是否意味着猪价会触底反弹?