8月猪价通常处于季节性高位且呈上涨趋势,但2025年受前期产能持续增加,政策驱动市场减重,市场供应压力陡升,叠加二次育肥补栏情绪总体处于谨慎,进而猪价呈现反季节性下跌且跌至历史同期低位。四季度猪价上涨需依赖需求支撑,在存栏大幅增长的背景下,腌腊季前的大猪需求对当下的生猪市场影响或减弱,养殖端压栏增重或成为阶段性猪价回升的关键。预计猪价水平或低于上半年,月均价或难以突破14.0元/公斤,9-12月猪价走势或呈现“跌-微涨-跌”。

8月猪价处于历史同期低位且延续趋势性走弱

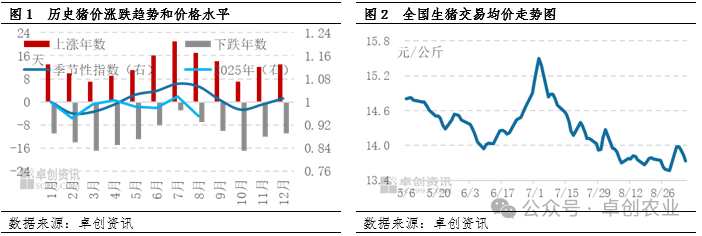

从历史猪价来看,8月猪价通常处于季节性高位且呈上涨趋势,但2025年却呈现反季节性下跌且跌至历史同期低位。从数据来看,25年8月份生猪月均价为13.78元/公斤,环比下跌5.31%,跌幅仅次于春节月份,同比下跌32.27%。从月内走势看,国内生猪整体呈现震荡下行走势,上旬受政策驱动市场集体减重、区域二育大猪出栏影响,猪价月初止涨后迅速下跌至年内新低,跌幅达3.98%;中下旬养殖端阶段性减重目标达成,出栏节奏有所放缓,叠加收储托底,猪价处于低位震荡状态。但8月市场二次育肥补栏量低位,情绪总体处于谨慎,亦对猪价难以托底。

理论产能继续释放,计划出栏增幅创新高

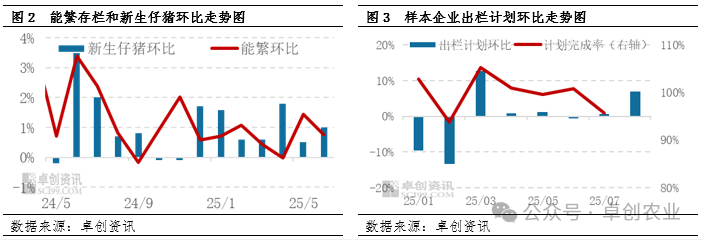

从中长线来看,10-11个月前的能繁母猪存栏量、5-6个月前的新生仔猪皆呈增加,政策对当下供应影响仍未兑现,因此对应25年8月份理论供应量仍总体增加。从中短期来看,监测200余家样本企业7月生猪计划完成率仅有95.73%,创近月新低,而8月份出栏计划环比增加7.01%,创下近月新高。生猪出栏后移,8月份计划出栏大幅增加,奠定猪价反季节下跌的基础。

市场减重共振,叠加二育情绪谨慎,短期实际供应压力陡升

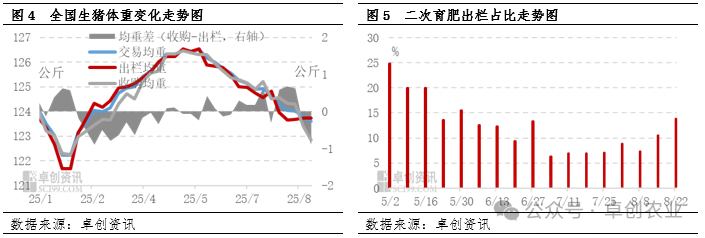

体重指标反馈了政策在短期猪市的驱动力度,养殖加速出栏为月内猪价跌幅扩大的核心原因。从出栏均重反馈,上旬养殖端情绪共振,出栏均重幅度尤为明显。体现在均重差上,5月中旬-8月上旬养殖方减重先行,大猪加速投放市场,屠宰端被动跟进为主。从收购均重反馈,8月中下旬养殖方虽存在主动放缓减重,但市场小体重猪源过剩,屠宰端主动降重压价采购。从交易均重反馈,8月生猪市场延续减重,反应市场供应增量。截至8月28日生猪交易均重为123.60公斤,环比跌幅0.47%,其中上旬降幅0.39%。

8月份肥标价差小幅扩大后盘整,二次育肥出栏占比低位,对猪价支撑有限。据监测数据,8月二次育肥出栏的比例多数运行在9%,8月份均值为10.15%,呈现低位震荡,难以对猪价形成托底支撑。在减重后,市场标猪流通量增加,而二育和屠宰竞争减弱,下游贸易商和屠宰厂压价能力增强。肥标价差先扩大后盘整,均值为0.42元/公斤,环比扩大0.14元/公斤。规模场减重后市场标猪供应过剩,因而出现大猪量少价高,而标猪量多价低现象,标猪扩大降幅拖累市场整体价格;另外,6-7月补栏二育成本过高,肥标差扩大幅度仍难以弥补亏损,增重增亏困局下,大猪被动认亏出栏,导致肥标差扩大后盘整,短期供应过剩局面难以扭转。

四季度猪价或偏低运行,主流难以突破14元/公斤

上半年猪价阶段性上涨凭借养殖缩量和二次育肥入场,后期一旦出栏量恢复,二次育肥减少,价格止涨转跌。当下母猪存栏稳定,集团占比提升,仔猪有利润导致母猪去化缓慢,政策端推行去产能的逻辑作用时间长,短期效果弱。虽然龙头出栏压力减轻,但是其他集团企业出栏压力不减,集团内部出现分化,四季度供应压力仍存。受调运政策影响,东北、西南等区域大猪消化缓慢;广西部分区域受猪病影响,生猪出省难度亦增加,供需失衡局面凸显。

养殖产能仍在释放,9月份生猪可出栏量较多;其次,8月份养殖端出栏计划完成较慢,部分生猪或挪至9月出栏,进一步增加供应量,拉低行情。考虑经过持续出猪,大体重生猪供应量或继续减少,10月份养殖端或出现压栏增重现象,生猪出栏节奏放缓,猪价不乏微涨可能。11月份压栏增重行为与出栏行为或并存,但需求开始增加,猪价仍然存在上涨可能。12月养殖集团冲击年度计划,叠加中小企业中大猪集中出栏,猪价或再度转跌。

综合预计,四季度的猪价水平或低于上半年,全国月均价或难以回升至14.0元/公斤,9-12月猪价走势或呈现跌-微涨-跌。四季度猪价上涨需依赖需求支撑,在存栏大幅增长的背景下,腌腊季前的大猪需求对当下的生猪市场影响或减弱。鉴于集团减重,而中小企业中大猪存栏整体处于偏高,肥标价差虽一直存在,但肥标价差或难以出现2024年年末突然扩大的走势,预计逐步缓慢扩大然后震荡为主,大猪销区或总体在0.3-0.5元/公斤,产区或在0-0.2元/公斤,区域大猪差价减少,或抑制大猪消化能力。集团和散户的体重分化,头部体重受政策影响减少,预计四季度散户体重继续增长,集团体重被迫跟进。市场体重震荡走高,或成为阶段性猪价回升的关键,但值得注意的是,两广猪病现阶段逐步发展以及东北即将迎来的大范围降温引发常规猪病,或将削弱阶段性猪价回升预期。

8月猪价处于历史同期低位且延续趋势性走弱

从历史猪价来看,8月猪价通常处于季节性高位且呈上涨趋势,但2025年却呈现反季节性下跌且跌至历史同期低位。从数据来看,25年8月份生猪月均价为13.78元/公斤,环比下跌5.31%,跌幅仅次于春节月份,同比下跌32.27%。从月内走势看,国内生猪整体呈现震荡下行走势,上旬受政策驱动市场集体减重、区域二育大猪出栏影响,猪价月初止涨后迅速下跌至年内新低,跌幅达3.98%;中下旬养殖端阶段性减重目标达成,出栏节奏有所放缓,叠加收储托底,猪价处于低位震荡状态。但8月市场二次育肥补栏量低位,情绪总体处于谨慎,亦对猪价难以托底。

理论产能继续释放,计划出栏增幅创新高

从中长线来看,10-11个月前的能繁母猪存栏量、5-6个月前的新生仔猪皆呈增加,政策对当下供应影响仍未兑现,因此对应25年8月份理论供应量仍总体增加。从中短期来看,监测200余家样本企业7月生猪计划完成率仅有95.73%,创近月新低,而8月份出栏计划环比增加7.01%,创下近月新高。生猪出栏后移,8月份计划出栏大幅增加,奠定猪价反季节下跌的基础。

市场减重共振,叠加二育情绪谨慎,短期实际供应压力陡升

体重指标反馈了政策在短期猪市的驱动力度,养殖加速出栏为月内猪价跌幅扩大的核心原因。从出栏均重反馈,上旬养殖端情绪共振,出栏均重幅度尤为明显。体现在均重差上,5月中旬-8月上旬养殖方减重先行,大猪加速投放市场,屠宰端被动跟进为主。从收购均重反馈,8月中下旬养殖方虽存在主动放缓减重,但市场小体重猪源过剩,屠宰端主动降重压价采购。从交易均重反馈,8月生猪市场延续减重,反应市场供应增量。截至8月28日生猪交易均重为123.60公斤,环比跌幅0.47%,其中上旬降幅0.39%。

8月份肥标价差小幅扩大后盘整,二次育肥出栏占比低位,对猪价支撑有限。据监测数据,8月二次育肥出栏的比例多数运行在9%,8月份均值为10.15%,呈现低位震荡,难以对猪价形成托底支撑。在减重后,市场标猪流通量增加,而二育和屠宰竞争减弱,下游贸易商和屠宰厂压价能力增强。肥标价差先扩大后盘整,均值为0.42元/公斤,环比扩大0.14元/公斤。规模场减重后市场标猪供应过剩,因而出现大猪量少价高,而标猪量多价低现象,标猪扩大降幅拖累市场整体价格;另外,6-7月补栏二育成本过高,肥标差扩大幅度仍难以弥补亏损,增重增亏困局下,大猪被动认亏出栏,导致肥标差扩大后盘整,短期供应过剩局面难以扭转。

四季度猪价或偏低运行,主流难以突破14元/公斤

上半年猪价阶段性上涨凭借养殖缩量和二次育肥入场,后期一旦出栏量恢复,二次育肥减少,价格止涨转跌。当下母猪存栏稳定,集团占比提升,仔猪有利润导致母猪去化缓慢,政策端推行去产能的逻辑作用时间长,短期效果弱。虽然龙头出栏压力减轻,但是其他集团企业出栏压力不减,集团内部出现分化,四季度供应压力仍存。受调运政策影响,东北、西南等区域大猪消化缓慢;广西部分区域受猪病影响,生猪出省难度亦增加,供需失衡局面凸显。

养殖产能仍在释放,9月份生猪可出栏量较多;其次,8月份养殖端出栏计划完成较慢,部分生猪或挪至9月出栏,进一步增加供应量,拉低行情。考虑经过持续出猪,大体重生猪供应量或继续减少,10月份养殖端或出现压栏增重现象,生猪出栏节奏放缓,猪价不乏微涨可能。11月份压栏增重行为与出栏行为或并存,但需求开始增加,猪价仍然存在上涨可能。12月养殖集团冲击年度计划,叠加中小企业中大猪集中出栏,猪价或再度转跌。

综合预计,四季度的猪价水平或低于上半年,全国月均价或难以回升至14.0元/公斤,9-12月猪价走势或呈现跌-微涨-跌。四季度猪价上涨需依赖需求支撑,在存栏大幅增长的背景下,腌腊季前的大猪需求对当下的生猪市场影响或减弱。鉴于集团减重,而中小企业中大猪存栏整体处于偏高,肥标价差虽一直存在,但肥标价差或难以出现2024年年末突然扩大的走势,预计逐步缓慢扩大然后震荡为主,大猪销区或总体在0.3-0.5元/公斤,产区或在0-0.2元/公斤,区域大猪差价减少,或抑制大猪消化能力。集团和散户的体重分化,头部体重受政策影响减少,预计四季度散户体重继续增长,集团体重被迫跟进。市场体重震荡走高,或成为阶段性猪价回升的关键,但值得注意的是,两广猪病现阶段逐步发展以及东北即将迎来的大范围降温引发常规猪病,或将削弱阶段性猪价回升预期。