9月猪肉消费随天气转凉及节日备货回暖,但生猪出栏量仅微增1.29%。供应压力小于预期,叠加需求提振,预计9月猪价均价环比小涨,但上旬仍僵持震荡为主。

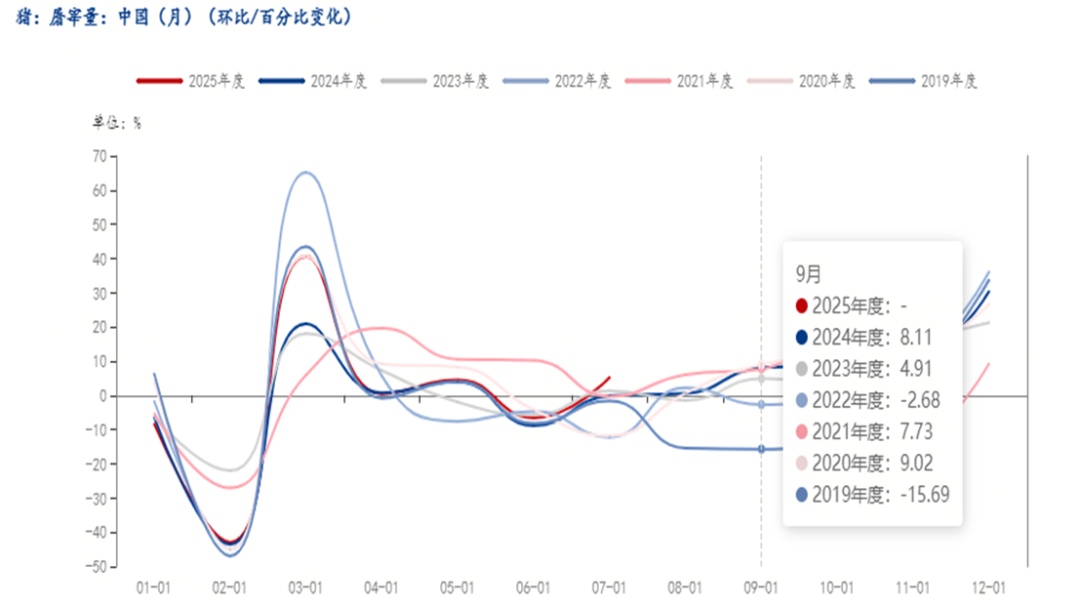

观察历史屠宰量数据,9月份屠宰量环比增加5%-10%之间,2023-2024年9月开工率环比增幅在4.91%、8.11%。少数年份开工率下滑,主要也是跟当时价格相关。消费量通常较7、8月份有明显回升,9月份是中国猪肉消费由淡季向旺季过渡的关键月份。

天气转凉:进入9月,全国大部分地区天气逐渐凉爽,居民饮食偏好从清淡转向滋补,对猪肉这类高蛋白肉类的需求自然增加。

开学季集中备货:9月是中小学和大学集中开学的月份,学校食堂、餐饮机构会进行大规模的食材采购,其中猪肉是主要品类之一,这直接拉动了集中消费。

节假日备货启动:9月底临近中秋及国庆,中秋节是中国重要的传统节日,家庭聚餐、鲜肉月饼提振消费。

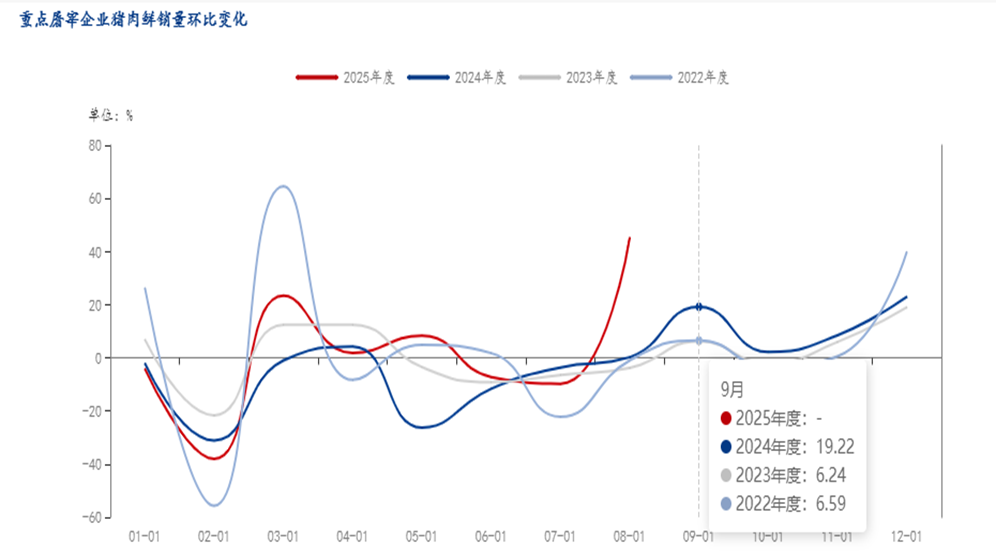

开工率是代表企业屠宰情况,影响因素除了消费,还有考虑人均成本、收放储、做冻品等影响。但是鲜销量代表每日企业鲜销的数据,可以代表当天是实际消费。9月份鲜销量环比均出现增加,幅度在6%以上。9月份消费端对市场确有提振。但生猪市场受供应影响较大,我们看下9月生猪出栏计划量的具体情况。

8月份规模企业出栏压力仍大,高温淡季持续,供大于求,导致大部分企业未完成既定计划。9月份生猪市场根据前期投苗情况推算,整体出栏计划量呈现小幅增加态势。据样本企业数据显示,9月计划出栏总量为1331.95万头,环比增幅仅为1.29%,并未出现大幅增长。这一温和增长背后的结构性特征明显:龙头企业牧原出栏计划量有所减少,并且当前出栏体重也已下降,在一定程度上缓和了供应压力。

从区域分布来看,出栏量增长主要集中在南方省份,而北方多数地区计划出栏量反而有所减少。由于北方地区在生猪定价中传统上话语权较重,其出栏收缩对整体价格平稳形成一定支撑。

综合来看,9月份生猪市场供应端增幅低于此前市场预期,尤其是龙头集团企业出栏调减,叠加中秋、国庆双节临近消费需求有望提振,预计当月生猪价格环比将有所上涨。但受总体供需格局仍未彻底转变影响,价格涨幅预计较为有限。

观察历史屠宰量数据,9月份屠宰量环比增加5%-10%之间,2023-2024年9月开工率环比增幅在4.91%、8.11%。少数年份开工率下滑,主要也是跟当时价格相关。消费量通常较7、8月份有明显回升,9月份是中国猪肉消费由淡季向旺季过渡的关键月份。

天气转凉:进入9月,全国大部分地区天气逐渐凉爽,居民饮食偏好从清淡转向滋补,对猪肉这类高蛋白肉类的需求自然增加。

开学季集中备货:9月是中小学和大学集中开学的月份,学校食堂、餐饮机构会进行大规模的食材采购,其中猪肉是主要品类之一,这直接拉动了集中消费。

节假日备货启动:9月底临近中秋及国庆,中秋节是中国重要的传统节日,家庭聚餐、鲜肉月饼提振消费。

开工率是代表企业屠宰情况,影响因素除了消费,还有考虑人均成本、收放储、做冻品等影响。但是鲜销量代表每日企业鲜销的数据,可以代表当天是实际消费。9月份鲜销量环比均出现增加,幅度在6%以上。9月份消费端对市场确有提振。但生猪市场受供应影响较大,我们看下9月生猪出栏计划量的具体情况。

8月份规模企业出栏压力仍大,高温淡季持续,供大于求,导致大部分企业未完成既定计划。9月份生猪市场根据前期投苗情况推算,整体出栏计划量呈现小幅增加态势。据样本企业数据显示,9月计划出栏总量为1331.95万头,环比增幅仅为1.29%,并未出现大幅增长。这一温和增长背后的结构性特征明显:龙头企业牧原出栏计划量有所减少,并且当前出栏体重也已下降,在一定程度上缓和了供应压力。

从区域分布来看,出栏量增长主要集中在南方省份,而北方多数地区计划出栏量反而有所减少。由于北方地区在生猪定价中传统上话语权较重,其出栏收缩对整体价格平稳形成一定支撑。

综合来看,9月份生猪市场供应端增幅低于此前市场预期,尤其是龙头集团企业出栏调减,叠加中秋、国庆双节临近消费需求有望提振,预计当月生猪价格环比将有所上涨。但受总体供需格局仍未彻底转变影响,价格涨幅预计较为有限。