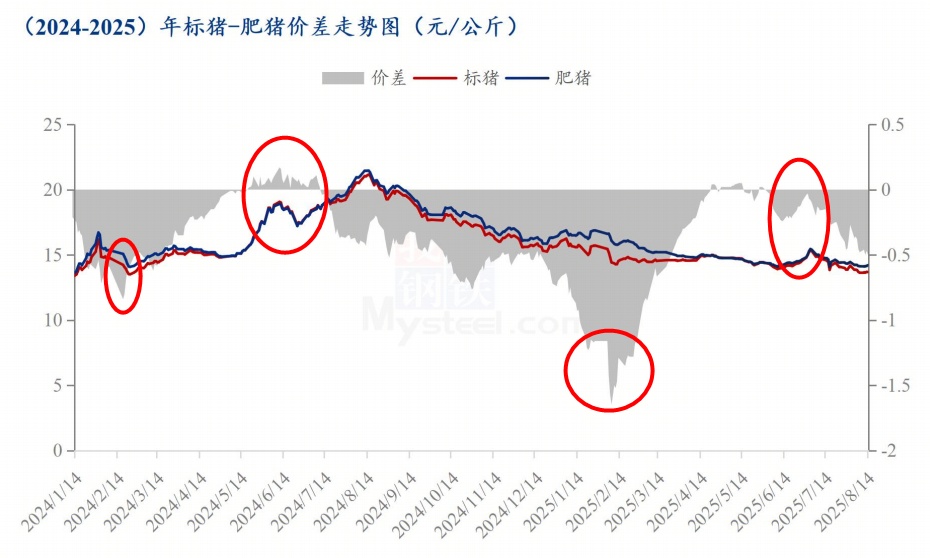

据Mysteel农产品监测数据显示,截至周四,全国标肥猪价差周度均价为-0.48元/公斤,较上周扩大0.11元/公斤,呈现持续走扩态势。当前市场格局中,标猪面临阶段性供应过剩压力,叠加二次育肥补栏意愿低迷及终端消费淡季的持续影响,实质性利好支撑明显不足;而肥猪市场因散户惜售情绪未减导致出栏量收紧,叠加西南等部分区域刚性需求的支撑,使得标猪在供需双重压制下跌幅更深,肥猪则因出栏量减少及需求韧性表现跌幅温和,二者价差被动扩大。

从全年时间维度看,1-7月标猪与肥猪价差同比始终高于去年水平。特别是3月底之前,大猪价格优势尤为显著,全国标肥价差平均水平一度突破1.7元/公斤,远超去年同期0.8元/公斤的峰值。这一现象源于多重因素叠加:2025年生猪供应增加的偏空预期下,春节前养殖端出栏积极性较高,散户认卖程度尤为突出,导致节后大体重猪源同比明显减少;而春节刚过的阶段性刚性需求仍在,支撑大猪价格保持优势。此外,3月中旬前受仔猪腹泻等疫病影响,市场对后市看涨预期升温,养殖端(包括散户与规模企业)普遍采取压栏惜售、增重操作,进一步强化大猪价格优势。尽管当时处于节后传统淡季,但养殖端压栏增重与二次育肥的底部支撑作用,使价格未现触底行情,而是进入“涨不动、跌不透”的长期磨底阶段,以区间窄幅调整为主。

5月中旬后,随着高温淡季来临,大猪需求逐步减弱,标肥价差虽有所收窄,但同比仍呈走扩迹象。尤其6月下旬至7月中旬,标肥价差未出现倒挂,大猪价格相较去年同期仍能维持一定优势,这一表现实属难得。7月中旬之后,养殖端集中降重出栏(尤其是规模企业出栏节奏加快)引发价格快速下行,叠加高温环境下料比攀升,散户认卖程度持续提高,标猪与肥猪价格同步走低,部分区域价差一度趋于模糊。不过,随着近期养殖端出栏“小高峰”结束,标肥价差再度显现走扩迹象,其中南方市场受消费习惯与刚性需求驱动,大猪价格优势率先释放,西南、华南区域标肥价差维持在0.3-0.5元/斤水平。

当前生猪市场供需矛盾仍较突出,价格持续低位运行。从基本面看,8月至年底供需双增或成常态,但供应增量大概率超过需求增量,供大于求的格局难有根本改变,价格整体仍将承压。不过,标肥价差走扩或为阶段性行情提供支撑,这一变化既符合季节性规律——既反映天气转冷后大猪需求提升,也体现大猪阶段性供应减少、散户集中抛售风险降低;也可能刺激二次育肥进场形成利好支撑。

随着传统消费旺季临近,在产能调控背景下,养殖端大猪存栏同比减少(涵盖规模企业降重出栏与散户产能去化),且前期仔猪腹泻及疫病影响可能导致阶段性大猪出栏量下降(部分损伤具有不可逆性),市场对大猪的预期逐步增强,不排除大猪价格带动标猪出现阶段性上涨。但需警惕的是,近年来旺季消费表现不及预期,节假日与腌腊等集中性消费动力不足,叠加相关替代品冲击,价格上涨的幅度与持续性存在不确定性。因此,旺季需求恢复程度这一关键指标,将最终决定生猪价格能否实现实质性上行。

从全年时间维度看,1-7月标猪与肥猪价差同比始终高于去年水平。特别是3月底之前,大猪价格优势尤为显著,全国标肥价差平均水平一度突破1.7元/公斤,远超去年同期0.8元/公斤的峰值。这一现象源于多重因素叠加:2025年生猪供应增加的偏空预期下,春节前养殖端出栏积极性较高,散户认卖程度尤为突出,导致节后大体重猪源同比明显减少;而春节刚过的阶段性刚性需求仍在,支撑大猪价格保持优势。此外,3月中旬前受仔猪腹泻等疫病影响,市场对后市看涨预期升温,养殖端(包括散户与规模企业)普遍采取压栏惜售、增重操作,进一步强化大猪价格优势。尽管当时处于节后传统淡季,但养殖端压栏增重与二次育肥的底部支撑作用,使价格未现触底行情,而是进入“涨不动、跌不透”的长期磨底阶段,以区间窄幅调整为主。

5月中旬后,随着高温淡季来临,大猪需求逐步减弱,标肥价差虽有所收窄,但同比仍呈走扩迹象。尤其6月下旬至7月中旬,标肥价差未出现倒挂,大猪价格相较去年同期仍能维持一定优势,这一表现实属难得。7月中旬之后,养殖端集中降重出栏(尤其是规模企业出栏节奏加快)引发价格快速下行,叠加高温环境下料比攀升,散户认卖程度持续提高,标猪与肥猪价格同步走低,部分区域价差一度趋于模糊。不过,随着近期养殖端出栏“小高峰”结束,标肥价差再度显现走扩迹象,其中南方市场受消费习惯与刚性需求驱动,大猪价格优势率先释放,西南、华南区域标肥价差维持在0.3-0.5元/斤水平。

当前生猪市场供需矛盾仍较突出,价格持续低位运行。从基本面看,8月至年底供需双增或成常态,但供应增量大概率超过需求增量,供大于求的格局难有根本改变,价格整体仍将承压。不过,标肥价差走扩或为阶段性行情提供支撑,这一变化既符合季节性规律——既反映天气转冷后大猪需求提升,也体现大猪阶段性供应减少、散户集中抛售风险降低;也可能刺激二次育肥进场形成利好支撑。

随着传统消费旺季临近,在产能调控背景下,养殖端大猪存栏同比减少(涵盖规模企业降重出栏与散户产能去化),且前期仔猪腹泻及疫病影响可能导致阶段性大猪出栏量下降(部分损伤具有不可逆性),市场对大猪的预期逐步增强,不排除大猪价格带动标猪出现阶段性上涨。但需警惕的是,近年来旺季消费表现不及预期,节假日与腌腊等集中性消费动力不足,叠加相关替代品冲击,价格上涨的幅度与持续性存在不确定性。因此,旺季需求恢复程度这一关键指标,将最终决定生猪价格能否实现实质性上行。