2025年“金九”月份在即,8月正式过半,在国内生猪方面,8月中上旬,猪价呈现震荡下行的走势,月初,猪价短暂偏强,外三元瘦肉型标猪出栏均价回升至14.33元/公斤!但是,由于南方猪场疫病风险增加,北方地区,集团猪企减重出栏积极,猪价重心逐步回落,此前,标猪报价跌至13.76元/公斤,目前,猪价呈现横盘调整的局面,但是,个人认为,猪价底部支撑逐步转强,市场或有周期性上涨的预期,猪价进入淡季转入旺季的“分水岭”。不过,由于供应压力依然较大,这或将抑制后市猪价反弹的预期,养殖端早了解!

9月猪价有望反转上涨!

目前来看,市场变化及政策驱动的短期阵痛不可避免,但也为中长期供需平衡创造条件。短期现标肥价差开始有扩大迹象,二育虽有入场动作,但在存栏占比仍高达近60%的情况下,市场难有明显入场。

且在各规模猪企限制猪源流向及区域调运政策出台影响,短时二育积极性仍较为有限。随着9月气温转凉、节假日及消费季节性回升,叠加前期降重超卖导致的后期增重供给阶段性偏紧,猪价有望在政策执行与市场筑底共振下震荡回升。

7月20家猪企盈利排名出炉,最高狂赚19亿!

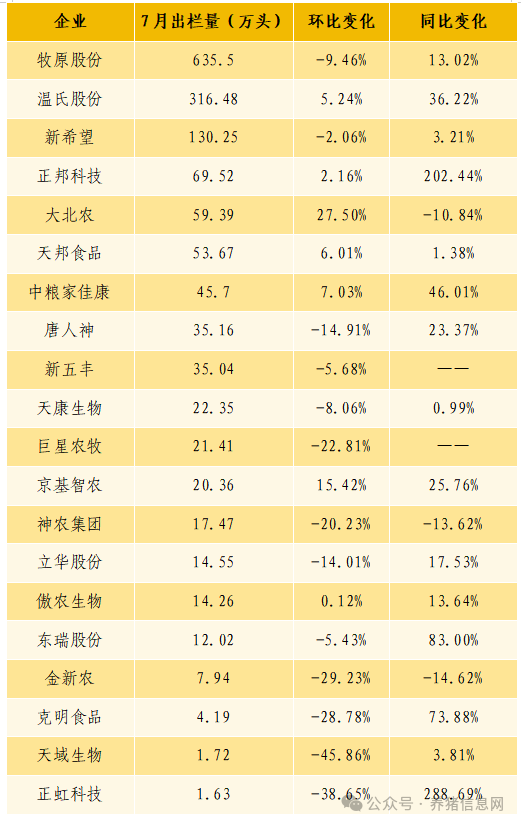

7月,20家上市猪企合计出栏量为1518.61万头,相较于上月的1614.64万头,减少了96.03万头。其中,有13家企业的出栏量环比下降,这也是上市猪企出栏量连续第4个月环比下降,且本月降幅明显加速。

从企业具体情况来看,在出栏量环比上升的企业中,仅大北农、京基智农环比增幅在10%以上;中粮家佳康、温氏股份、天邦食品等5家企业的增幅则都在10%以内。而在13家环比出栏下降的企业里,天域生物、正虹科技、金新农、克明食品、巨星农牧等6家企业降幅均超过20%;唐人神、立华股份的降幅超过10%;牧原股份、天康生物、东瑞股份等5家企业降幅在10%以内。

近期,政府层面正在主导去产能相关工作,但7月猪企出栏下降的原因并非源于此。牧原股份有关人士表示,这同前期仔猪销量大有关;神农集团也提到,这与年初仔猪行情好、销量大存在关联。此外,7月进入猪肉消费淡季,猪企主动调整出栏节奏,也是导致出栏量下降的因素之一。

根据各大猪企对外公布的最新成本,按照出栏肥猪均重120公斤/头来计算,单头肥猪预估盈利在200-300元之间,可见7月份各大猪企预计盈利能力依然较为可观,企业整体盈利情况良好。

以牧原股份为例,其7月最新成本已降至11.8元/公斤,按照销售均价14.3元/公斤计算,单头肥猪盈利可达300元,若按照7月出栏635.5万头估算,整体盈利可达19.07亿元。温氏股份的盈利情况同样出色,其最新成本在12-12.20元/公斤,销售均价为14.58元/公斤,单头盈利可达310元,结合316.48万头出栏数据计算,单月盈利可达9.8亿元。

9月猪价有望反转上涨!

目前来看,市场变化及政策驱动的短期阵痛不可避免,但也为中长期供需平衡创造条件。短期现标肥价差开始有扩大迹象,二育虽有入场动作,但在存栏占比仍高达近60%的情况下,市场难有明显入场。

且在各规模猪企限制猪源流向及区域调运政策出台影响,短时二育积极性仍较为有限。随着9月气温转凉、节假日及消费季节性回升,叠加前期降重超卖导致的后期增重供给阶段性偏紧,猪价有望在政策执行与市场筑底共振下震荡回升。

7月20家猪企盈利排名出炉,最高狂赚19亿!

7月,20家上市猪企合计出栏量为1518.61万头,相较于上月的1614.64万头,减少了96.03万头。其中,有13家企业的出栏量环比下降,这也是上市猪企出栏量连续第4个月环比下降,且本月降幅明显加速。

从企业具体情况来看,在出栏量环比上升的企业中,仅大北农、京基智农环比增幅在10%以上;中粮家佳康、温氏股份、天邦食品等5家企业的增幅则都在10%以内。而在13家环比出栏下降的企业里,天域生物、正虹科技、金新农、克明食品、巨星农牧等6家企业降幅均超过20%;唐人神、立华股份的降幅超过10%;牧原股份、天康生物、东瑞股份等5家企业降幅在10%以内。

近期,政府层面正在主导去产能相关工作,但7月猪企出栏下降的原因并非源于此。牧原股份有关人士表示,这同前期仔猪销量大有关;神农集团也提到,这与年初仔猪行情好、销量大存在关联。此外,7月进入猪肉消费淡季,猪企主动调整出栏节奏,也是导致出栏量下降的因素之一。

根据各大猪企对外公布的最新成本,按照出栏肥猪均重120公斤/头来计算,单头肥猪预估盈利在200-300元之间,可见7月份各大猪企预计盈利能力依然较为可观,企业整体盈利情况良好。

以牧原股份为例,其7月最新成本已降至11.8元/公斤,按照销售均价14.3元/公斤计算,单头肥猪盈利可达300元,若按照7月出栏635.5万头估算,整体盈利可达19.07亿元。温氏股份的盈利情况同样出色,其最新成本在12-12.20元/公斤,销售均价为14.58元/公斤,单头盈利可达310元,结合316.48万头出栏数据计算,单月盈利可达9.8亿元。