7月23日,农业农村部召开推动生猪产业高质量发展座谈会,直指当下生猪产业的痛点问题;8月13日,中国畜牧业协会相关会议则围绕产能调控等实操要点展开深入探讨。这两场重要会议的召开,为生猪产业的后续发展指明了清晰方向。

从产能数据来看,截至6月末,全国生猪存栏量达4.24亿头,同比增长2.2%;能繁母猪存栏4043万头,占正常保有量的103.7%,已逼近产能调控合理区域的上限。另据Mysteel监测数据显示,7月全国新出生仔猪量环比增幅2.21%,这意味着未来一段时间生猪出栏量将继续增加,市场供应压力也会持续上升。

面对这一严峻形势,农业农村部在座谈会上明确要求严格落实产能调控举措。其中,合理淘汰能繁母猪是关键环节。按照生产和消费趋势推算,全国需要调减约100万头产能,使能繁母猪总量稳定在3950万头左右。同时,减少二次育肥、控制肥猪出栏体重等措施也需同步推进。

8月13日,中国畜牧业协会的会议进一步探讨了调减能繁母猪100万头、限制二次育肥及降低出栏均重等具体措施,旨在从实操层面落实产能调控,减少市场供应冗余,稳定价格走势。

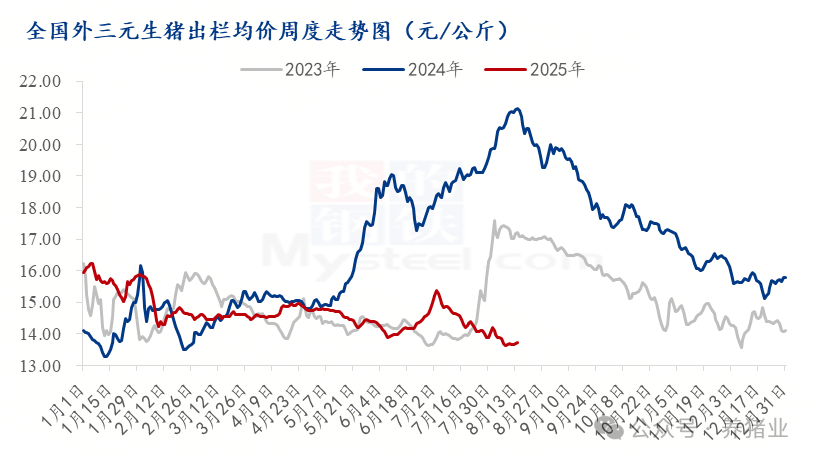

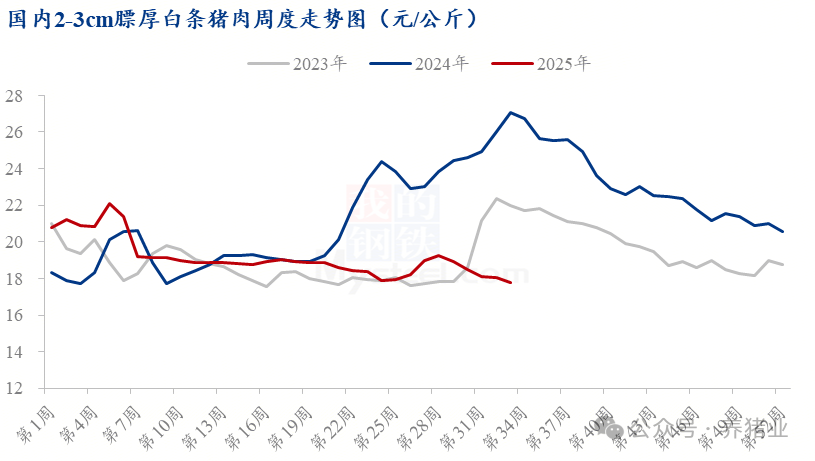

从Mysteel监测的生猪及猪肉的最新数据来看,第33周,全国生猪出栏均价为13.67元/公斤,较上周下跌0.27元/公斤,环比跌幅1.94%,同比跌幅34.84%;全国白条均价17.76元/公斤,较上周下降0.28元/公斤,环比跌幅1.55%,同比跌幅34.37%,生猪及猪肉价格继续下行。从供应端分析,当前市场中大体重猪源整体供应相对偏紧,走货保持顺畅,但集团猪场的标猪供应压力依然较大;虽在生猪价格阶段性低点时,部分市场的二次育肥入场量较前期有所增加,但整体规模相对有限,市场供应压力仍然存在。再看需求端,表现依旧平淡。尽管成本有所下降,屠宰企业的收购压力随之减轻,但市场终端消费情况一般,屠宰量仅出现窄幅调整,整体变化不大。综合来看,当前市场仍呈供大于求的局面,生猪及白条市场缺乏利好因素支撑。

从短期走势来看,当前市场供大于求的格局尚未扭转,这导致近期生猪及猪肉价格延续震荡偏弱的态势。不过,随着天气转凉带动消费回暖,叠加学校陆续开学带来的集中消费增量,市场消费端有望得到一定提振。与此同时,月底养殖端计划缩减出栏量的预期渐强,这也将对价格形成支撑。综合来看,月底前后生猪及猪肉价格或将迎来小幅反弹。

长期来看,随着各项产能调控举措逐步落地见效,猪肉市场的供应格局有望朝着更为合理的方向调整,价格也将逐步回归至理性区间。既能保障消费者权益,又能让养殖户获得合理利润,实现市场的良性循环。

从产能数据来看,截至6月末,全国生猪存栏量达4.24亿头,同比增长2.2%;能繁母猪存栏4043万头,占正常保有量的103.7%,已逼近产能调控合理区域的上限。另据Mysteel监测数据显示,7月全国新出生仔猪量环比增幅2.21%,这意味着未来一段时间生猪出栏量将继续增加,市场供应压力也会持续上升。

面对这一严峻形势,农业农村部在座谈会上明确要求严格落实产能调控举措。其中,合理淘汰能繁母猪是关键环节。按照生产和消费趋势推算,全国需要调减约100万头产能,使能繁母猪总量稳定在3950万头左右。同时,减少二次育肥、控制肥猪出栏体重等措施也需同步推进。

8月13日,中国畜牧业协会的会议进一步探讨了调减能繁母猪100万头、限制二次育肥及降低出栏均重等具体措施,旨在从实操层面落实产能调控,减少市场供应冗余,稳定价格走势。

从Mysteel监测的生猪及猪肉的最新数据来看,第33周,全国生猪出栏均价为13.67元/公斤,较上周下跌0.27元/公斤,环比跌幅1.94%,同比跌幅34.84%;全国白条均价17.76元/公斤,较上周下降0.28元/公斤,环比跌幅1.55%,同比跌幅34.37%,生猪及猪肉价格继续下行。从供应端分析,当前市场中大体重猪源整体供应相对偏紧,走货保持顺畅,但集团猪场的标猪供应压力依然较大;虽在生猪价格阶段性低点时,部分市场的二次育肥入场量较前期有所增加,但整体规模相对有限,市场供应压力仍然存在。再看需求端,表现依旧平淡。尽管成本有所下降,屠宰企业的收购压力随之减轻,但市场终端消费情况一般,屠宰量仅出现窄幅调整,整体变化不大。综合来看,当前市场仍呈供大于求的局面,生猪及白条市场缺乏利好因素支撑。

从短期走势来看,当前市场供大于求的格局尚未扭转,这导致近期生猪及猪肉价格延续震荡偏弱的态势。不过,随着天气转凉带动消费回暖,叠加学校陆续开学带来的集中消费增量,市场消费端有望得到一定提振。与此同时,月底养殖端计划缩减出栏量的预期渐强,这也将对价格形成支撑。综合来看,月底前后生猪及猪肉价格或将迎来小幅反弹。

长期来看,随着各项产能调控举措逐步落地见效,猪肉市场的供应格局有望朝着更为合理的方向调整,价格也将逐步回归至理性区间。既能保障消费者权益,又能让养殖户获得合理利润,实现市场的良性循环。