当前生猪市场正处于“底部震荡、边际改善”的关键阶段,价格连续8日下滑后,市场对8月行情走向充满分歧。是供应过剩导致的“积重难返”,还是阶段性低估后的反弹契机?本文结合最新供需数据、政策动态及消费规律,对8月生猪价格走势进行全面解析。

一、市场现状:价格承压下行,供需矛盾凸显

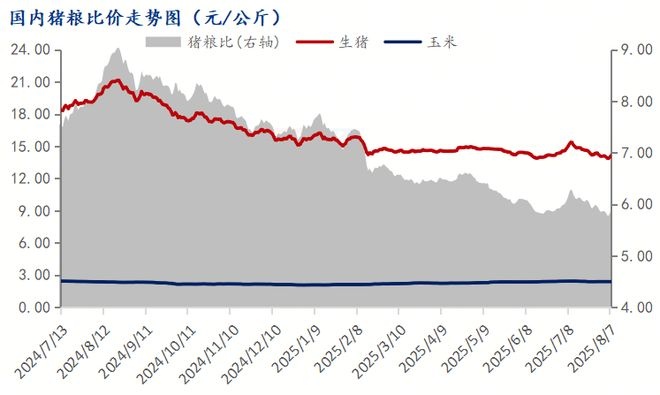

截至8月8日,全国外三元生猪出栏均价跌至13.64元/公斤,较7月初阶段性高点(15.37元/公斤)跌幅达11.2%,连续20天呈现“涨少跌多”的偏弱震荡态势。此轮价格下行的核心矛盾在于阶段性供大于求:养殖端因夏季料比高、成本压力大而集中出栏,规模企业降重出栏,与散户前期压栏猪源集中释放形成叠加效应;需求端则受高温淡季制约,白条走货量减少屠宰企业开工率降至“冰点”,日均宰量下降,持续亏损下进一步抑制采购积极性。

值得注意的是,前期市场期待的“7-8月供应减少”预期落空。与此同时3月仔猪腹泻对供应的影响有限,而往年此时活跃的二次育肥今年近乎停滞,供需两端的双重压力导致行情持续低迷。

二、供应端:压力高位回落,边际改善信号显现

(一)短期供应压力仍存,但峰值已过

对应2024年10月能繁母猪存栏峰值(4080万头),8月商品猪理论出栏量同比增长8%,环比7月增加5%以上。规模企业月度出栏计划普遍上调,部分前期压栏猪源延后至8月释放。但从节奏看,随着规模企业月度任务逐步完成,叠加散户猪源加速出清,下旬供应压力有望环比下降,供应端“去库存”进程加快。

(二)产能调控见效,长期压力边际缓解

能繁母猪存栏量自2024年11月峰值持续调减,6月末降至4043万头(政策要求降至3950万头,仅供参考)。6-7月能繁母猪淘汰量环比上升,产能去化节奏加快,但效果需至四季度才能逐步显现。此外,夏季高温下养殖端主动调控存栏,3月仔猪腹泻减少部分商品猪供应,且二次育肥规模较去年下降5成以上(仅供参考),均避免了供应“踩踏式”释放,为价格企稳提供基础。

三、需求端:淡季尾声渐近,消费复苏可期

(一)季节性拐点临近,短期需求脉冲将现

8月虽仍处消费淡季,但立秋后终端需求已现边际改善迹象。8月下旬起,大中院校开学备货、中秋前食品加工企业备库将形成阶段性需求支撑。历史数据显示,开学季通常带动需求增量3%-5%,近年来这一效应虽受集中性消费低迷压制,但仍有望推动需求温和回暖。

(二)阶段性替代效应增强,家庭消费结构优化

随着夏季牛羊肉、水产品消费高峰结束,猪肉相对价格优势凸显(当前猪价较牛羊肉低40%),家庭消费占比逐步提升。消费结构从餐饮向家庭端转移的趋势明显,为需求复苏提供支撑。

四、关键变量:政策托底与成本博弈

(一)政策调控精准发力,稳定市场预期

国家层面密切监控猪价波动,当前猪粮比价约5.8:1,虽未触发一级预警(5:1),但若价格持续低于13.5元/公斤,不排除加大收储力度。同时,政策限制二次育肥补栏体重(≤120公斤)及规模企业出栏均重,短期抑制供应弹性。

(二)养殖端逐渐亏损,挺价情绪升温

当前玉米、豆粕价格高位运行,对应13.64元/公斤的出栏价,自繁自养已出现头均亏损情况。而外购仔猪育肥亏损更是日益加重,养殖端挺价意愿增强。若价格跌破13元/公斤,或触发大范围被动挺价,进一步减少短期供应。

五、8月价格走势预判

月度走势:“中上旬磨底、下旬回暖”

综合供需博弈,8月生猪价格将呈现先跌后涨态势,月度均价预计在13.5-15.2元/公斤。具体节奏如下:

上中旬(8.1-20):供应压力集中释放,价格下探13.1-13.5元/公斤区间,之后价格企稳于13.5-14.0元/公斤;

下旬(8.21-31):开学备货启动+二育补栏试探(价格低于13.5元/公斤时),价格反弹至14.0-15.2元/公斤。

前提:规模企业:8月中旬前完成60%以上出栏任务,下旬可逢高锁定14.0元/公斤以上价格,避免过度追涨;

散户养殖:在13.5元/公斤以上分批出栏,规避下旬集中出栏压力。

屠宰企业:价格低于13.5元/公斤时,中旬开始增加冻品入库。

六、结论:弱反弹确立,但趋势反转尚需时日

8月生猪行情并非“积重难返”,而是供需宽松格局下的阶段性修复。价格反弹的核心驱动力来自供应压力边际缓解与需求季节性回暖的共振,但供应过剩的长期矛盾未根本解决,难以形成趋势性反转。若下旬供应环比下降,价格有望冲击15.0元/公斤以上;反之,反弹幅度或收窄至14.0-14.5元/公斤。产业端需密切关注8月10-20日出栏数据及开学备货情况,把握机遇。

一、市场现状:价格承压下行,供需矛盾凸显

截至8月8日,全国外三元生猪出栏均价跌至13.64元/公斤,较7月初阶段性高点(15.37元/公斤)跌幅达11.2%,连续20天呈现“涨少跌多”的偏弱震荡态势。此轮价格下行的核心矛盾在于阶段性供大于求:养殖端因夏季料比高、成本压力大而集中出栏,规模企业降重出栏,与散户前期压栏猪源集中释放形成叠加效应;需求端则受高温淡季制约,白条走货量减少屠宰企业开工率降至“冰点”,日均宰量下降,持续亏损下进一步抑制采购积极性。

值得注意的是,前期市场期待的“7-8月供应减少”预期落空。与此同时3月仔猪腹泻对供应的影响有限,而往年此时活跃的二次育肥今年近乎停滞,供需两端的双重压力导致行情持续低迷。

二、供应端:压力高位回落,边际改善信号显现

(一)短期供应压力仍存,但峰值已过

对应2024年10月能繁母猪存栏峰值(4080万头),8月商品猪理论出栏量同比增长8%,环比7月增加5%以上。规模企业月度出栏计划普遍上调,部分前期压栏猪源延后至8月释放。但从节奏看,随着规模企业月度任务逐步完成,叠加散户猪源加速出清,下旬供应压力有望环比下降,供应端“去库存”进程加快。

(二)产能调控见效,长期压力边际缓解

能繁母猪存栏量自2024年11月峰值持续调减,6月末降至4043万头(政策要求降至3950万头,仅供参考)。6-7月能繁母猪淘汰量环比上升,产能去化节奏加快,但效果需至四季度才能逐步显现。此外,夏季高温下养殖端主动调控存栏,3月仔猪腹泻减少部分商品猪供应,且二次育肥规模较去年下降5成以上(仅供参考),均避免了供应“踩踏式”释放,为价格企稳提供基础。

三、需求端:淡季尾声渐近,消费复苏可期

(一)季节性拐点临近,短期需求脉冲将现

8月虽仍处消费淡季,但立秋后终端需求已现边际改善迹象。8月下旬起,大中院校开学备货、中秋前食品加工企业备库将形成阶段性需求支撑。历史数据显示,开学季通常带动需求增量3%-5%,近年来这一效应虽受集中性消费低迷压制,但仍有望推动需求温和回暖。

(二)阶段性替代效应增强,家庭消费结构优化

随着夏季牛羊肉、水产品消费高峰结束,猪肉相对价格优势凸显(当前猪价较牛羊肉低40%),家庭消费占比逐步提升。消费结构从餐饮向家庭端转移的趋势明显,为需求复苏提供支撑。

四、关键变量:政策托底与成本博弈

(一)政策调控精准发力,稳定市场预期

国家层面密切监控猪价波动,当前猪粮比价约5.8:1,虽未触发一级预警(5:1),但若价格持续低于13.5元/公斤,不排除加大收储力度。同时,政策限制二次育肥补栏体重(≤120公斤)及规模企业出栏均重,短期抑制供应弹性。

(二)养殖端逐渐亏损,挺价情绪升温

当前玉米、豆粕价格高位运行,对应13.64元/公斤的出栏价,自繁自养已出现头均亏损情况。而外购仔猪育肥亏损更是日益加重,养殖端挺价意愿增强。若价格跌破13元/公斤,或触发大范围被动挺价,进一步减少短期供应。

五、8月价格走势预判

月度走势:“中上旬磨底、下旬回暖”

综合供需博弈,8月生猪价格将呈现先跌后涨态势,月度均价预计在13.5-15.2元/公斤。具体节奏如下:

上中旬(8.1-20):供应压力集中释放,价格下探13.1-13.5元/公斤区间,之后价格企稳于13.5-14.0元/公斤;

下旬(8.21-31):开学备货启动+二育补栏试探(价格低于13.5元/公斤时),价格反弹至14.0-15.2元/公斤。

前提:规模企业:8月中旬前完成60%以上出栏任务,下旬可逢高锁定14.0元/公斤以上价格,避免过度追涨;

散户养殖:在13.5元/公斤以上分批出栏,规避下旬集中出栏压力。

屠宰企业:价格低于13.5元/公斤时,中旬开始增加冻品入库。

六、结论:弱反弹确立,但趋势反转尚需时日

8月生猪行情并非“积重难返”,而是供需宽松格局下的阶段性修复。价格反弹的核心驱动力来自供应压力边际缓解与需求季节性回暖的共振,但供应过剩的长期矛盾未根本解决,难以形成趋势性反转。若下旬供应环比下降,价格有望冲击15.0元/公斤以上;反之,反弹幅度或收窄至14.0-14.5元/公斤。产业端需密切关注8月10-20日出栏数据及开学备货情况,把握机遇。