14.3元/公斤——2025年7月下旬全国生猪(外三元)均价如同被钉在这数字上,在14-16元/公斤的狭窄通道里已持续震荡14个月有余。相比去年同期的18.9元/公斤,跌幅超过四分之一;较之数年前动辄翻倍的惊心动魄,如今的曲线平缓得令人心慌。行情如钝刀子割肉啊,这场漫长的磨底,从2018年算起已逾六年,远非过去的四年轮回。是资本这只无形的手,扼杀了我们熟悉的猪周期吗?

一、资本重塑的产业筋骨

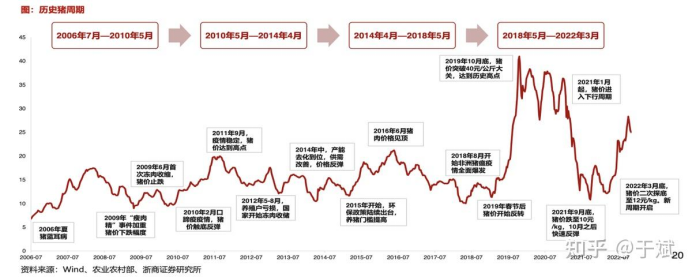

曾几何时,散养户占据七成江山,猪周期的脉搏清晰可辨——四年一轮回。猪价上扬,农户热情补栏母猪;十八个月后生猪集中上市,价格崩塌,散户无奈退场;产能收缩又孕育新一轮涨价。2006年以来的三轮周期,莫不如是。然而,真金白银的洪流彻底改写了规则。2019至2023年间,仅13家上市猪企就豪掷超八千亿元融资,推动规模养殖场占比从三成飙升至七成。

这些规模巨兽展现出散户难以想象的“抗亏韧性”。即便猪价连续十个月低于16元/公斤的生死线,能繁母猪存栏量仅从去年6月的4038万头缓慢降至今年6月的3980万头,依然稳稳高于3900万头的正常保有量。当整个行业平均负债率攀升至近70%的高压线,规模场凭借发债、定增等融资手段,硬生生将“去产能”拖入了慢车道。资本,不再是简单的投入,它成了支撑庞大产能的钢筋铁骨,让周期触底反弹的“弹簧”变得异常沉重。

二、钝化的周期与效率的生死线

资本支撑下的产能刚性,正在引发猪周期本质的蜕变。今年猪价的最高点与最低点差幅仅约10%,不及过去剧烈波动时期的五分之一。这种平缓趋势正与美国市场趋同——后者因九成产能高度规模化,猪周期被拉长至七八年,年度价格波动通常不超过15%。资本的力量,让价格起伏的“浪头”变小了,周期拉长了。

然而,表面的平静下是更残酷的生存逻辑颠覆。当前14.3元/公斤的猪价,只有牧原、温氏等顶尖头部企业能勉强守住成本线,行业平均成本仍高达16.2元。这意味着,绝大多数养殖主体仍在亏损线上挣扎。价格博弈的时代已然终结,养殖效率的毫厘之差,直接划定了生存与淘汰的分水岭。深夜值守在产房,确保每一头新生仔猪及时吃到珍贵的初乳,初乳喂养及时率每提升10个百分点,断奶成活率就能增加3.5%,这背后是无数养殖人员的心血。精准到克的饲喂管理和科学的营养配方,让料肉比每降低0.1,头均养殖成本就能直降80元。效率不再是锦上添花,而是生死攸关的命门。效率的细微差距,正在将同行者的命运推向截然不同的境地。

三、一场静默而深刻的成年礼

资本涌入并未扼杀猪周期,而是推动它蜕变为一场漫长、静默、残酷的产业整合与效率竞赛。十四元猪价的持续徘徊,宣告着依赖价格暴涨获取暴利的时代彻底落幕。资本并非杀死周期的凶手,而是将传统四年一周期的惊涛骇浪,拉伸、熨烫成一条漫长而平缓的产业整合之路。周期仍在呼吸,只是它的脉搏,深藏于每公斤饲料的转化率里,在智能饲喂器精准的滴答声中,在深夜监控仔猪初乳摄入的荧光屏前,在每一分成本的精打细算里。

过去那种依靠“赌周期”、盼暴涨的投机心态,在资本构筑的高墙和效率至上的新规则下,已无立锥之地。新建万头猪场的资金门槛早已跃升至三千万元以上,传统中小养殖户的生存空间被急剧压缩,转型或合作成为不得不面对的课题。行业平均利润率从周期高峰时的8.7%萎缩至不足1%,利润薄如刀刃。牧原通过智能饲喂系统将人工成本削减四成,温氏依托远程疫病诊断平台将死亡率降低1.2%——这些点滴的效率提升,在微利时代就是竞争力的核心。资金壁垒与管理精度,成了活下去的关键词。

当最后一批期待周期反转快速获利的投机者黯然离场,晨曦中的现代化猪舍里,真正的长期生存者正用钢铁般的意志打磨每一分成本,用科技的锐眼守护每一个生命,在持续的压力下锤炼管理的内功。资本无声的冲刷,褪去了中国养猪业曾经的粗粝与剧烈动荡,推动它走向一场静默而深刻的集约化成年礼。周期没有死,它只是换上了沉默的新装,在资本的土壤里,以更复杂、更考验内功的方式,深沉地脉动着。未来的赢家,属于那些能将成本刻进骨子里、将效率融入血液中的真正匠人。

一、资本重塑的产业筋骨

曾几何时,散养户占据七成江山,猪周期的脉搏清晰可辨——四年一轮回。猪价上扬,农户热情补栏母猪;十八个月后生猪集中上市,价格崩塌,散户无奈退场;产能收缩又孕育新一轮涨价。2006年以来的三轮周期,莫不如是。然而,真金白银的洪流彻底改写了规则。2019至2023年间,仅13家上市猪企就豪掷超八千亿元融资,推动规模养殖场占比从三成飙升至七成。

这些规模巨兽展现出散户难以想象的“抗亏韧性”。即便猪价连续十个月低于16元/公斤的生死线,能繁母猪存栏量仅从去年6月的4038万头缓慢降至今年6月的3980万头,依然稳稳高于3900万头的正常保有量。当整个行业平均负债率攀升至近70%的高压线,规模场凭借发债、定增等融资手段,硬生生将“去产能”拖入了慢车道。资本,不再是简单的投入,它成了支撑庞大产能的钢筋铁骨,让周期触底反弹的“弹簧”变得异常沉重。

二、钝化的周期与效率的生死线

资本支撑下的产能刚性,正在引发猪周期本质的蜕变。今年猪价的最高点与最低点差幅仅约10%,不及过去剧烈波动时期的五分之一。这种平缓趋势正与美国市场趋同——后者因九成产能高度规模化,猪周期被拉长至七八年,年度价格波动通常不超过15%。资本的力量,让价格起伏的“浪头”变小了,周期拉长了。

然而,表面的平静下是更残酷的生存逻辑颠覆。当前14.3元/公斤的猪价,只有牧原、温氏等顶尖头部企业能勉强守住成本线,行业平均成本仍高达16.2元。这意味着,绝大多数养殖主体仍在亏损线上挣扎。价格博弈的时代已然终结,养殖效率的毫厘之差,直接划定了生存与淘汰的分水岭。深夜值守在产房,确保每一头新生仔猪及时吃到珍贵的初乳,初乳喂养及时率每提升10个百分点,断奶成活率就能增加3.5%,这背后是无数养殖人员的心血。精准到克的饲喂管理和科学的营养配方,让料肉比每降低0.1,头均养殖成本就能直降80元。效率不再是锦上添花,而是生死攸关的命门。效率的细微差距,正在将同行者的命运推向截然不同的境地。

三、一场静默而深刻的成年礼

资本涌入并未扼杀猪周期,而是推动它蜕变为一场漫长、静默、残酷的产业整合与效率竞赛。十四元猪价的持续徘徊,宣告着依赖价格暴涨获取暴利的时代彻底落幕。资本并非杀死周期的凶手,而是将传统四年一周期的惊涛骇浪,拉伸、熨烫成一条漫长而平缓的产业整合之路。周期仍在呼吸,只是它的脉搏,深藏于每公斤饲料的转化率里,在智能饲喂器精准的滴答声中,在深夜监控仔猪初乳摄入的荧光屏前,在每一分成本的精打细算里。

过去那种依靠“赌周期”、盼暴涨的投机心态,在资本构筑的高墙和效率至上的新规则下,已无立锥之地。新建万头猪场的资金门槛早已跃升至三千万元以上,传统中小养殖户的生存空间被急剧压缩,转型或合作成为不得不面对的课题。行业平均利润率从周期高峰时的8.7%萎缩至不足1%,利润薄如刀刃。牧原通过智能饲喂系统将人工成本削减四成,温氏依托远程疫病诊断平台将死亡率降低1.2%——这些点滴的效率提升,在微利时代就是竞争力的核心。资金壁垒与管理精度,成了活下去的关键词。

当最后一批期待周期反转快速获利的投机者黯然离场,晨曦中的现代化猪舍里,真正的长期生存者正用钢铁般的意志打磨每一分成本,用科技的锐眼守护每一个生命,在持续的压力下锤炼管理的内功。资本无声的冲刷,褪去了中国养猪业曾经的粗粝与剧烈动荡,推动它走向一场静默而深刻的集约化成年礼。周期没有死,它只是换上了沉默的新装,在资本的土壤里,以更复杂、更考验内功的方式,深沉地脉动着。未来的赢家,属于那些能将成本刻进骨子里、将效率融入血液中的真正匠人。