7月以来,全国生猪与猪肉市场呈现出“先扬后抑”的震荡走势,两者价格联动特征显著,市场波动节奏高度一致。

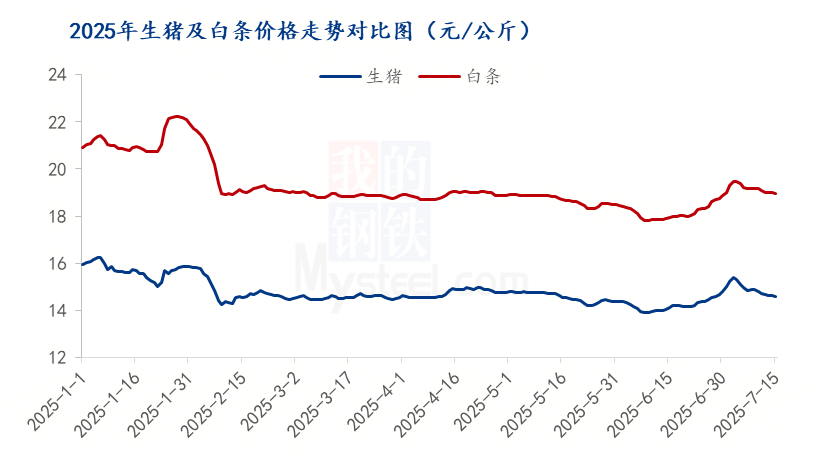

7月初,生猪市场迎来阶段性“开门红”,价格表现亮眼,直接带动市场信心回升。据钢联数据监测,7月初全国生猪均价突破15元/公斤,7月3日达到15.37元/公斤的高点,较6月价格低点上涨1.48元/公斤,涨幅达10.66%;受此拉动,猪肉价格同步冲高,全国白条均价高点达19.48元/公斤。值得注意的是,市场区域分化明显:生猪价格方面,新疆以14.28元/公斤成为价格洼地,广东则以17.09元/公斤领跑全国;猪肉价格同样呈现类似区域差异,广东白条价格亦位居全国首位。

这一轮价格上涨的背后,与6月养殖端的出栏节奏调整密切相关。6月中上旬,养殖端出栏节奏较快,还采取降重出栏操作,提前出栏使得部分企业超额完成计划。从下旬开始,企业主动缩减出栏规模,导致生猪供应边际收紧;叠加7月初养殖场继续缩减出栏量,共同支撑生猪及猪肉价格持续走高。

然而,随着养殖场恢复正常出栏,叠加学校放假及高温天气的双重影响,生猪价格在短暂冲高后迅速回落,猪肉价格也随之下行。截至7月15日,全国生猪均价降至14.57元/公斤,较月初高点下降0.80元/公斤,降幅为5.20%;白条价格回落至18.95元/公斤,较月初高点下降约2.72%。

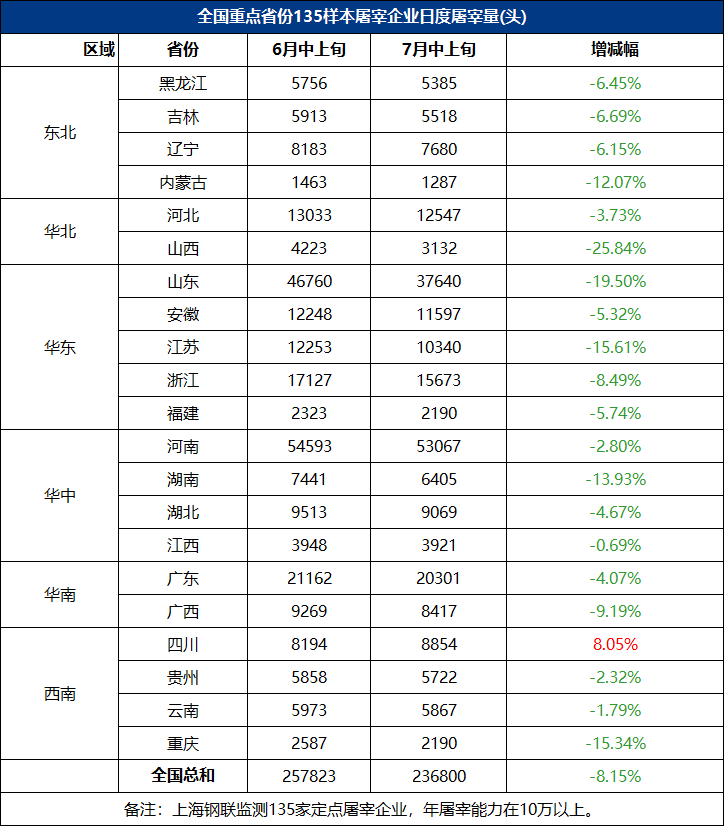

从消费端来看,7月处于夏季传统消费淡季,高温天气不仅抑制了居民采购意愿,更直接影响猪肉消费需求。在炎热气候下,居民饮食偏向清淡,对猪肉的消费需求相对较低,家庭采购频次减少。此外,学校放假导致食堂订单大幅减少——作为猪肉消费的重要渠道,食堂采购量下降直接使得下游市场白条走货困难,猪肉分割品销量同步下滑。据钢联数据监测,截至7月15日,7月中上旬重点屠宰企业屠宰量均值为23.68万头,较6月同期减少2.10万头,降幅达8.15%,屠宰量的下降也从侧面反映了猪肉消费的疲软。

展望后续,综合多方面因素分析,随着7月中旬养殖企业出栏量相对增加,而需求端又难有实质性改善,市场供需博弈下,生猪及猪肉价格同步进入震荡缓跌阶段。

临近月底,受养殖场出栏量缩减的预期影响,价格或许会出现一定的反弹。不过,在供需双弱的整体格局制约下,7月中下旬生猪及猪肉价格大概率仍将维持震荡走势,大幅上涨或下跌均缺乏足够的动力支撑。

7月初,生猪市场迎来阶段性“开门红”,价格表现亮眼,直接带动市场信心回升。据钢联数据监测,7月初全国生猪均价突破15元/公斤,7月3日达到15.37元/公斤的高点,较6月价格低点上涨1.48元/公斤,涨幅达10.66%;受此拉动,猪肉价格同步冲高,全国白条均价高点达19.48元/公斤。值得注意的是,市场区域分化明显:生猪价格方面,新疆以14.28元/公斤成为价格洼地,广东则以17.09元/公斤领跑全国;猪肉价格同样呈现类似区域差异,广东白条价格亦位居全国首位。

这一轮价格上涨的背后,与6月养殖端的出栏节奏调整密切相关。6月中上旬,养殖端出栏节奏较快,还采取降重出栏操作,提前出栏使得部分企业超额完成计划。从下旬开始,企业主动缩减出栏规模,导致生猪供应边际收紧;叠加7月初养殖场继续缩减出栏量,共同支撑生猪及猪肉价格持续走高。

然而,随着养殖场恢复正常出栏,叠加学校放假及高温天气的双重影响,生猪价格在短暂冲高后迅速回落,猪肉价格也随之下行。截至7月15日,全国生猪均价降至14.57元/公斤,较月初高点下降0.80元/公斤,降幅为5.20%;白条价格回落至18.95元/公斤,较月初高点下降约2.72%。

从消费端来看,7月处于夏季传统消费淡季,高温天气不仅抑制了居民采购意愿,更直接影响猪肉消费需求。在炎热气候下,居民饮食偏向清淡,对猪肉的消费需求相对较低,家庭采购频次减少。此外,学校放假导致食堂订单大幅减少——作为猪肉消费的重要渠道,食堂采购量下降直接使得下游市场白条走货困难,猪肉分割品销量同步下滑。据钢联数据监测,截至7月15日,7月中上旬重点屠宰企业屠宰量均值为23.68万头,较6月同期减少2.10万头,降幅达8.15%,屠宰量的下降也从侧面反映了猪肉消费的疲软。

展望后续,综合多方面因素分析,随着7月中旬养殖企业出栏量相对增加,而需求端又难有实质性改善,市场供需博弈下,生猪及猪肉价格同步进入震荡缓跌阶段。

临近月底,受养殖场出栏量缩减的预期影响,价格或许会出现一定的反弹。不过,在供需双弱的整体格局制约下,7月中下旬生猪及猪肉价格大概率仍将维持震荡走势,大幅上涨或下跌均缺乏足够的动力支撑。