摘要:2024年,我国生猪产业发展回暖向好,猪价温和上涨,成本持续下降,生猪养殖扭亏为盈,全年出栏一头生猪平均盈利214元;年末全国能繁母猪存栏量4078万头,为3900万头目标保有量的104.6%。预计2025年生猪产能总体将处于合理区域上限,市场供应有所增加,全年生猪养殖或趋微利。

2024年生猪产业形势

(一)猪价温和上涨,生猪养殖扭亏为盈

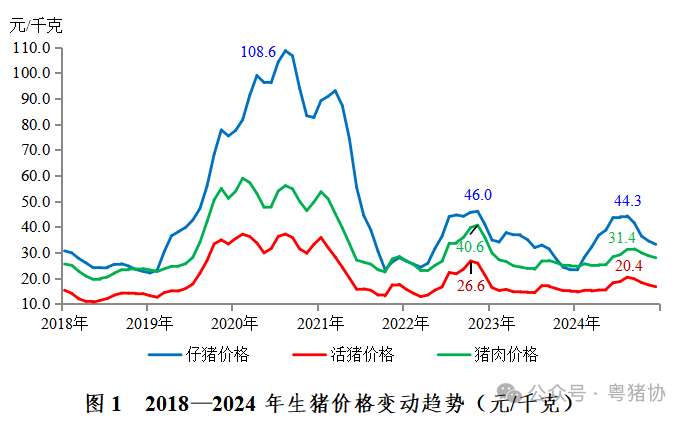

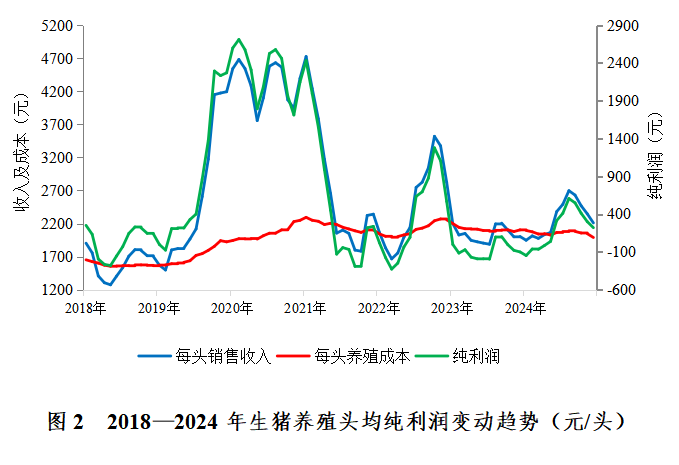

2024年1—2月份猪价持续低位震荡,3月份触底回升,5月份实现扭亏为盈,8月份猪价上涨至每千克20.35元的年内高点。9月份之后,随着市场供应量逐步增加,猪价震荡回落,年末跌至每千克16.40元(图1)。据农业农村部监测数据,2024年全年生猪、仔猪和猪肉均价分别为每千克17.08元、36.37元和27.67元,同比上涨10.9%、13.0%和7.6%。据测算,全年出栏生猪头均盈利214元(图2),较2023年提高290元,行业经营压力得到有效缓解。头部猪企现金流得到补充,负债总额和资产负债率普遍下降,行业系统性金融风险明显降低。年报显示,21家上市猪企预计全年盈利超410亿,其中牧原食品股份有限公司盈利超170亿元,温氏食品集团股份有限公司养猪板块盈利超80亿元,双胞胎(集团)股份有限公司盈利约60亿元。

(二)饲料价格持续走低,养殖成本相应下降

据农业农村部监测数据,2024年全年玉米和豆粕均价分别为每吨2526元和3623元,同比下降14.8%和21.4%。其中,12月第4周全国玉米和豆粕均价分别为每吨2300元和3230元,较1月第1周每吨下降460元和1040元,降幅达16.7%和24.4%,创2020年7月份以来新低。全年平均猪粮比价为7.14,同比增长32.3%。猪粮比价自3月第3周以来,连续39周高于6:1的生猪养殖盈亏平衡点。据农业农村部监测数据,2024年全国生猪养殖成本由1月份每千克15.7元降至12月份每千克15.1元,降幅达3.8%。

(三)全年猪肉供给高位回落,猪肉消费需求稳中趋降

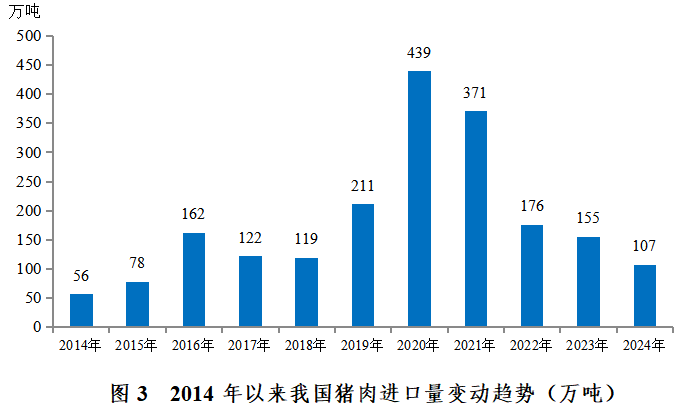

供给方面,据国家统计局数据,2024年全国生猪出栏70256万头,同比下降3.3%;猪肉产量5706万吨,同比下降1.5%;年末生猪存栏42743万头,同比下降1.6%。据海关数据,2024年我国进口猪肉107万吨,约占国内猪肉产量的1.9%,同比下降30.8%,为2015年以来历史最低水平(图3)。

需求方面,研究表明,60岁以上老人比例每增加1%,家庭人均肉类消费减少0.5%左右。据国家统计局数据,2024年末全国人口14.08亿人,比上年末减少139万人。其中,60岁及以上老年人口占全国人口的22.0%,较2023年提高0.9个百分点。随着全国人口总量减少、老龄化程度加深,叠加肉类消费结构优化,猪肉消费需求稳中趋降。据农业农村部监测数据推算,2024年人均猪肉表观消费量41.3千克,较2023年下降2.1%,较2014年历史最高点减少1.3千克。据国家统计局数据,全年居民家庭人均猪肉消费量28.1千克,同比下降7.8%。

(四)产能调控有力有效,能繁母猪存栏始终处于绿色合理区间

2024年3月,农业农村部印发新修订的生猪产能调控方案,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。随着产能调控机制进一步完善,生猪产业监测预警信息的“风向标”和“指南针”作用越发凸显。在市场调节和农业农村部门预警引导的共同作用下,全年能繁母猪存栏始终处于产能调控绿色合理区域。2024年末全国能繁母猪存栏量4078万头,同比下降1.5%,为3900万头目标保有量的104.6%,接近105%的产能调控绿色合理区域上限。生猪养殖进入盈利阶段后,农业农村部加强信息预警,给行业“打预防针”逆周期调控,引导养殖场户特别是龙头企业保持谨慎和理性,科学把握生产节奏,防止盲目扩产压栏。年末全国能繁母猪存栏量较4月份低点增加92万头,仅相当于2022年盈利期增量的44%。

(五)新质生产力加快培育壮大,产业素质进一步提升

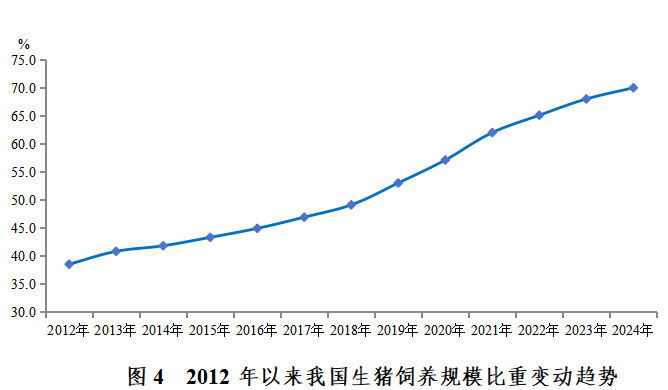

智能饲喂、巡检机器人、猪群监测和环境控制等智能化设施设备进一步推广运用,新质生产力加快发展,生产效率不断提高。据农业农村部监测数据,2024年全国经产母猪年均提供断奶仔猪(PSY)达到21头,同比增加0.6头,部分头部猪企料肉比降至2.5—2.7,PSY达28头以上。同时,规模化水平和组织化程度也显著提升,呈现龙头企业引领、散户加快转型的发展趋势。2024年全国前20位的猪企共出栏生猪2.13亿头,同比增长7.7%,占全国总出栏量的30.3%,较2023年提高3个百分点。据农业农村部监测数据推算,12月末全国生猪散养户数量约为1727万户,同比减少95万户,较2018年末的2706万户减少36.2%。预计2024年全国生猪养殖规模比重将达到70.0%以上,比2023年提升约2个百分点(图4)。

产业发展格局出现新变化,产业分工进一步细化。区域上呈现“南繁北养”趋势。南方地区能繁母猪存栏量大,较北方高60.5个百分点,北方具有饲料成本低、代养户多等资源优势,大量仔猪由南方运往北方育肥,出现“南繁北养”新型养殖模式。环节上表现“分段饲养”。受非洲猪瘟等疫情影响,叠加猪价周期性波动,越来越多场户不愿从事风险相对较高、自繁自养的长周期生产环节,更倾向于安全性高、更擅长的阶段性养殖。有的猪企做出销售调整,从后备猪、种猪到妊娠母猪、仔猪及各体重肥猪进行分段销售;有的公司陆续开发出母猪、仔猪、架子猪、中大猪等阶段性放养模式。产业分工进一步细化、专业化,有利于提升养殖效率和降低产业经营风险。

2025年生猪生产形势展望

(一)生猪生产或稳中趋增

据农业农村部监测数据,2024年四季度全国新生健仔数同比增长4.1%,其中12月份同比增长8.5%,较前几个月明显扩大,预示2025年二季度出栏上市商品猪同比将增加,6月份尤为明显。5—12月份生猪产能累计增长2.3%,叠加生产效率提升,在进口保持低位稳定且动物疫情不出现大的波动情况下,预计2025年生猪市场供应增长3%左右。产业链整合与细分将进一步强化,生猪养殖企业逐步向产业链上下游延伸,全产业链一体化发展,结合公司自养、公司+农户、中小散户等多元化生产模式,生猪养殖竞争力将进一步提升。

(二)养殖成本总体稳定

据农业农村部监测数据,随着生物安全水平、生产效率持续提升,饲料原料价格低位运行,近几年生猪养殖成本呈现逐步下降趋势。2021—2022年,行业平均养殖成本一度接近每千克17.0元,2024年末降至每千克15.1元,部分养殖企业成本降至每千克13.0—14.5元。行业普遍认为“微利时代”已经来临,企业与企业之间的竞争将聚焦在生产效率和养殖成本上,养猪业从“资本内卷”转向“成本内卷”,提质增效降本将成为未来企业的基本生存法则。排除重大动物疫情等异常情况,考虑到饲料原料价格触底回升,预计2025年行业养殖成本总体保持稳定,全成本维持在每千克15元左右。

(三)进口将保持低位

2025年我国生猪产能充足,行业普遍认为生猪市场行情将有所下行,猪肉进口利润空间将进一步压缩,叠加全球地缘政治形势复杂、贸易保护主义抬头,进出口贸易面临的不确定风险明显增加。综合研判,预计2025年猪肉进口贸易商经营决策将更为谨慎,猪肉进口将保持低位。

(四)猪肉消费将保持稳定

随着宏观经济形势进一步转好以及国家一揽子刺激消费政策落地,预计2025年消费者信心将持续恢复,猪肉消费需求或随之有所增长。但少子化、老龄化和肉类消费需求的多元化,也会在一定程度上抑制猪肉消费需求。综合考虑多种因素影响,预计2025年猪肉消费需求将保持稳定。

(五)生猪养殖或趋微利

研究表明,正常情况下年度猪肉供应每增减1%,对应生猪价格反向波动约5%。综合考虑能繁母猪存栏数量和繁殖效率提升情况,2025年市场供给可能会出现阶段性过剩情况,预计全年猪价重心有所下移,主流价格将在每千克14—16元之间震荡运行,生猪养殖或趋微利,盈利水平不及2024年。

注:1、本报告分析判断主要基于400个生猪养殖县中4000个定点监测村约18万家年设计出栏500头以下养殖户以及全国范围内近18万家年设计出栏500头以上规模养殖场的生产监测数据。2、来源:全国畜牧总站统计信息处《2024年畜牧业发展形势及2025年展望报告》并稍作修改

2024年生猪产业形势

(一)猪价温和上涨,生猪养殖扭亏为盈

2024年1—2月份猪价持续低位震荡,3月份触底回升,5月份实现扭亏为盈,8月份猪价上涨至每千克20.35元的年内高点。9月份之后,随着市场供应量逐步增加,猪价震荡回落,年末跌至每千克16.40元(图1)。据农业农村部监测数据,2024年全年生猪、仔猪和猪肉均价分别为每千克17.08元、36.37元和27.67元,同比上涨10.9%、13.0%和7.6%。据测算,全年出栏生猪头均盈利214元(图2),较2023年提高290元,行业经营压力得到有效缓解。头部猪企现金流得到补充,负债总额和资产负债率普遍下降,行业系统性金融风险明显降低。年报显示,21家上市猪企预计全年盈利超410亿,其中牧原食品股份有限公司盈利超170亿元,温氏食品集团股份有限公司养猪板块盈利超80亿元,双胞胎(集团)股份有限公司盈利约60亿元。

(二)饲料价格持续走低,养殖成本相应下降

据农业农村部监测数据,2024年全年玉米和豆粕均价分别为每吨2526元和3623元,同比下降14.8%和21.4%。其中,12月第4周全国玉米和豆粕均价分别为每吨2300元和3230元,较1月第1周每吨下降460元和1040元,降幅达16.7%和24.4%,创2020年7月份以来新低。全年平均猪粮比价为7.14,同比增长32.3%。猪粮比价自3月第3周以来,连续39周高于6:1的生猪养殖盈亏平衡点。据农业农村部监测数据,2024年全国生猪养殖成本由1月份每千克15.7元降至12月份每千克15.1元,降幅达3.8%。

(三)全年猪肉供给高位回落,猪肉消费需求稳中趋降

供给方面,据国家统计局数据,2024年全国生猪出栏70256万头,同比下降3.3%;猪肉产量5706万吨,同比下降1.5%;年末生猪存栏42743万头,同比下降1.6%。据海关数据,2024年我国进口猪肉107万吨,约占国内猪肉产量的1.9%,同比下降30.8%,为2015年以来历史最低水平(图3)。

需求方面,研究表明,60岁以上老人比例每增加1%,家庭人均肉类消费减少0.5%左右。据国家统计局数据,2024年末全国人口14.08亿人,比上年末减少139万人。其中,60岁及以上老年人口占全国人口的22.0%,较2023年提高0.9个百分点。随着全国人口总量减少、老龄化程度加深,叠加肉类消费结构优化,猪肉消费需求稳中趋降。据农业农村部监测数据推算,2024年人均猪肉表观消费量41.3千克,较2023年下降2.1%,较2014年历史最高点减少1.3千克。据国家统计局数据,全年居民家庭人均猪肉消费量28.1千克,同比下降7.8%。

(四)产能调控有力有效,能繁母猪存栏始终处于绿色合理区间

2024年3月,农业农村部印发新修订的生猪产能调控方案,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。随着产能调控机制进一步完善,生猪产业监测预警信息的“风向标”和“指南针”作用越发凸显。在市场调节和农业农村部门预警引导的共同作用下,全年能繁母猪存栏始终处于产能调控绿色合理区域。2024年末全国能繁母猪存栏量4078万头,同比下降1.5%,为3900万头目标保有量的104.6%,接近105%的产能调控绿色合理区域上限。生猪养殖进入盈利阶段后,农业农村部加强信息预警,给行业“打预防针”逆周期调控,引导养殖场户特别是龙头企业保持谨慎和理性,科学把握生产节奏,防止盲目扩产压栏。年末全国能繁母猪存栏量较4月份低点增加92万头,仅相当于2022年盈利期增量的44%。

(五)新质生产力加快培育壮大,产业素质进一步提升

智能饲喂、巡检机器人、猪群监测和环境控制等智能化设施设备进一步推广运用,新质生产力加快发展,生产效率不断提高。据农业农村部监测数据,2024年全国经产母猪年均提供断奶仔猪(PSY)达到21头,同比增加0.6头,部分头部猪企料肉比降至2.5—2.7,PSY达28头以上。同时,规模化水平和组织化程度也显著提升,呈现龙头企业引领、散户加快转型的发展趋势。2024年全国前20位的猪企共出栏生猪2.13亿头,同比增长7.7%,占全国总出栏量的30.3%,较2023年提高3个百分点。据农业农村部监测数据推算,12月末全国生猪散养户数量约为1727万户,同比减少95万户,较2018年末的2706万户减少36.2%。预计2024年全国生猪养殖规模比重将达到70.0%以上,比2023年提升约2个百分点(图4)。

产业发展格局出现新变化,产业分工进一步细化。区域上呈现“南繁北养”趋势。南方地区能繁母猪存栏量大,较北方高60.5个百分点,北方具有饲料成本低、代养户多等资源优势,大量仔猪由南方运往北方育肥,出现“南繁北养”新型养殖模式。环节上表现“分段饲养”。受非洲猪瘟等疫情影响,叠加猪价周期性波动,越来越多场户不愿从事风险相对较高、自繁自养的长周期生产环节,更倾向于安全性高、更擅长的阶段性养殖。有的猪企做出销售调整,从后备猪、种猪到妊娠母猪、仔猪及各体重肥猪进行分段销售;有的公司陆续开发出母猪、仔猪、架子猪、中大猪等阶段性放养模式。产业分工进一步细化、专业化,有利于提升养殖效率和降低产业经营风险。

2025年生猪生产形势展望

(一)生猪生产或稳中趋增

据农业农村部监测数据,2024年四季度全国新生健仔数同比增长4.1%,其中12月份同比增长8.5%,较前几个月明显扩大,预示2025年二季度出栏上市商品猪同比将增加,6月份尤为明显。5—12月份生猪产能累计增长2.3%,叠加生产效率提升,在进口保持低位稳定且动物疫情不出现大的波动情况下,预计2025年生猪市场供应增长3%左右。产业链整合与细分将进一步强化,生猪养殖企业逐步向产业链上下游延伸,全产业链一体化发展,结合公司自养、公司+农户、中小散户等多元化生产模式,生猪养殖竞争力将进一步提升。

(二)养殖成本总体稳定

据农业农村部监测数据,随着生物安全水平、生产效率持续提升,饲料原料价格低位运行,近几年生猪养殖成本呈现逐步下降趋势。2021—2022年,行业平均养殖成本一度接近每千克17.0元,2024年末降至每千克15.1元,部分养殖企业成本降至每千克13.0—14.5元。行业普遍认为“微利时代”已经来临,企业与企业之间的竞争将聚焦在生产效率和养殖成本上,养猪业从“资本内卷”转向“成本内卷”,提质增效降本将成为未来企业的基本生存法则。排除重大动物疫情等异常情况,考虑到饲料原料价格触底回升,预计2025年行业养殖成本总体保持稳定,全成本维持在每千克15元左右。

(三)进口将保持低位

2025年我国生猪产能充足,行业普遍认为生猪市场行情将有所下行,猪肉进口利润空间将进一步压缩,叠加全球地缘政治形势复杂、贸易保护主义抬头,进出口贸易面临的不确定风险明显增加。综合研判,预计2025年猪肉进口贸易商经营决策将更为谨慎,猪肉进口将保持低位。

(四)猪肉消费将保持稳定

随着宏观经济形势进一步转好以及国家一揽子刺激消费政策落地,预计2025年消费者信心将持续恢复,猪肉消费需求或随之有所增长。但少子化、老龄化和肉类消费需求的多元化,也会在一定程度上抑制猪肉消费需求。综合考虑多种因素影响,预计2025年猪肉消费需求将保持稳定。

(五)生猪养殖或趋微利

研究表明,正常情况下年度猪肉供应每增减1%,对应生猪价格反向波动约5%。综合考虑能繁母猪存栏数量和繁殖效率提升情况,2025年市场供给可能会出现阶段性过剩情况,预计全年猪价重心有所下移,主流价格将在每千克14—16元之间震荡运行,生猪养殖或趋微利,盈利水平不及2024年。

注:1、本报告分析判断主要基于400个生猪养殖县中4000个定点监测村约18万家年设计出栏500头以下养殖户以及全国范围内近18万家年设计出栏500头以上规模养殖场的生产监测数据。2、来源:全国畜牧总站统计信息处《2024年畜牧业发展形势及2025年展望报告》并稍作修改