2025年生猪养殖端降本增效效果显著,多数企业养殖成本降至6元时代,饲料成本低于去年同期叠加母猪生产效率提升、生猪出栏天数缩短,生猪养殖难度下降。同时,行业集团抗风险能力增强,母猪替补能力提升,非常规疫病复发概率降低,猪价波动周期及空间或将收窄。但下半年二次育肥进场、养殖端压栏情绪仍将是猪价波动的核心驱动,预计2025年下半年生猪价格或继续维持偏弱震荡趋势,呈现出“波动区间明显收窄”的弱周期特征。

1.生猪养殖各环节降本增效,成本进入6元时代

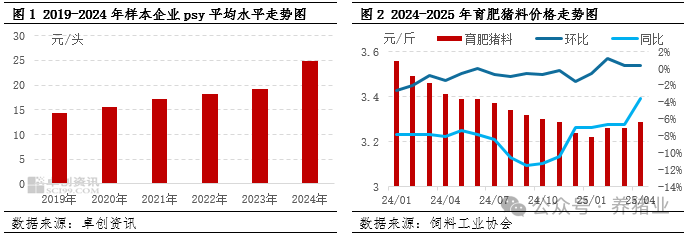

2024年养殖端由亏损修复转为乐观盈利,2025年多数企业进入降本增效微盈利目标的关键一年,而企业通过多维度优化,多数集团和散户养殖成本已降至6元时代。主要得益于企业母猪PSY水平提高,加之饲料价格同比走低,同时料肉比持续提升,带动生猪养殖周期从5个月缩减至4-4.5个月。根据卓创资讯数据监测,截至2024年底,卓创资讯样本企业平均PSY达到24.83头,部分企业可达30头以上,多方因素共同推动生猪养殖成本下降至6元/斤左右。

此外,中美关税较前期幅度收窄,豆粕成本上涨预期减弱,加之2025年饲料成本整体低于2024年,中美贸易关系缓和将继续助力养殖成本下降。根据工业饲料协会数据显示,截至2025年4月,育肥猪饲料价格小幅上涨至3.29元/公斤,同比下降3.60%。

2.2025年猪价波动幅度收窄

历史规律显示生猪价格波动剧烈及频繁的主要因素来自于生猪供应的变化。而生猪供应主要受到盈利的驱动以及非可控因素猪病的影响。随着行业集团扩产占据生猪产能市场约70%的份额,企业对猪病防控措施逐步完善,母猪生产性能不断优化、产能能够快速替补等因素,奠定了国内生猪产能充裕的基石。而占比30%的散户,对猪病防控能力相对薄弱,散户淘汰部分被集团增产所弥补,意味着非常规猪病发生的频率会有所减少,猪价大幅度波动概率也将下降。

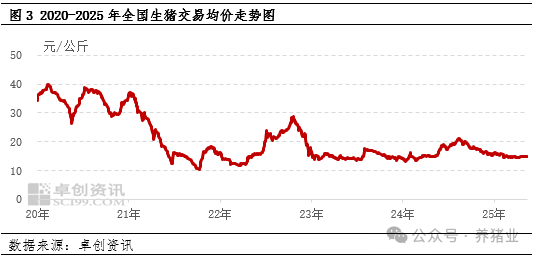

2025年春节过后,生猪价格横盘近乎百日,影响猪价波动除了供应充足、需求疲弱等主要因素,二次育肥进出场亦影响生猪中短期供需关系。猪价低位二次育肥进行托底,猪价上涨二次育肥出场磨平上涨空间,是导致2025猪价波动周期收窄、横盘百日的重要因素。截至2025年5月12日,卓创资讯监测全国生猪交易均价为14.75元/公斤,环比昨日下跌0.01元/公斤,较月初仅下跌0.04元/公斤。

综上所述,2025年生猪养殖端通过改善饲料配方、提升母猪生产性能、缩减生猪养殖时长等措施,带动养殖成本不断下探,降至6元时代,在生猪产能持续充足的背景下,降本增效将让养殖端保持持续的微盈利空间。2025年上半年生猪价格整体波动幅度收窄,集团端压栏、二次育肥频繁进场支撑猪价底部,以及冻品等待底部入库等因素,都是支撑养殖端摆脱亏损困局的利多支撑;而猪价上涨至15元/公斤上方后,散户二次育肥出场、集团出栏积极性增加,猪价涨幅受到一定限制。因此,预计2025年下半年生猪价格或继续维持偏弱震荡趋势,呈现出“波动区间明显收窄”的弱周期特征。

1.生猪养殖各环节降本增效,成本进入6元时代

2024年养殖端由亏损修复转为乐观盈利,2025年多数企业进入降本增效微盈利目标的关键一年,而企业通过多维度优化,多数集团和散户养殖成本已降至6元时代。主要得益于企业母猪PSY水平提高,加之饲料价格同比走低,同时料肉比持续提升,带动生猪养殖周期从5个月缩减至4-4.5个月。根据卓创资讯数据监测,截至2024年底,卓创资讯样本企业平均PSY达到24.83头,部分企业可达30头以上,多方因素共同推动生猪养殖成本下降至6元/斤左右。

此外,中美关税较前期幅度收窄,豆粕成本上涨预期减弱,加之2025年饲料成本整体低于2024年,中美贸易关系缓和将继续助力养殖成本下降。根据工业饲料协会数据显示,截至2025年4月,育肥猪饲料价格小幅上涨至3.29元/公斤,同比下降3.60%。

2.2025年猪价波动幅度收窄

历史规律显示生猪价格波动剧烈及频繁的主要因素来自于生猪供应的变化。而生猪供应主要受到盈利的驱动以及非可控因素猪病的影响。随着行业集团扩产占据生猪产能市场约70%的份额,企业对猪病防控措施逐步完善,母猪生产性能不断优化、产能能够快速替补等因素,奠定了国内生猪产能充裕的基石。而占比30%的散户,对猪病防控能力相对薄弱,散户淘汰部分被集团增产所弥补,意味着非常规猪病发生的频率会有所减少,猪价大幅度波动概率也将下降。

2025年春节过后,生猪价格横盘近乎百日,影响猪价波动除了供应充足、需求疲弱等主要因素,二次育肥进出场亦影响生猪中短期供需关系。猪价低位二次育肥进行托底,猪价上涨二次育肥出场磨平上涨空间,是导致2025猪价波动周期收窄、横盘百日的重要因素。截至2025年5月12日,卓创资讯监测全国生猪交易均价为14.75元/公斤,环比昨日下跌0.01元/公斤,较月初仅下跌0.04元/公斤。

综上所述,2025年生猪养殖端通过改善饲料配方、提升母猪生产性能、缩减生猪养殖时长等措施,带动养殖成本不断下探,降至6元时代,在生猪产能持续充足的背景下,降本增效将让养殖端保持持续的微盈利空间。2025年上半年生猪价格整体波动幅度收窄,集团端压栏、二次育肥频繁进场支撑猪价底部,以及冻品等待底部入库等因素,都是支撑养殖端摆脱亏损困局的利多支撑;而猪价上涨至15元/公斤上方后,散户二次育肥出场、集团出栏积极性增加,猪价涨幅受到一定限制。因此,预计2025年下半年生猪价格或继续维持偏弱震荡趋势,呈现出“波动区间明显收窄”的弱周期特征。