春节后,养殖端逐步恢复供应,但屠宰企业宰量缩水明显叠加下游鲜销环节亏损,需求端利空程度明显,2月生猪价格环比下跌。

2月全国生猪价格环比下跌

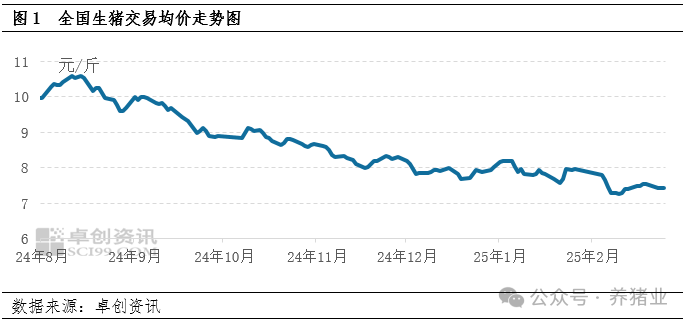

根据卓创资讯监测数据,截至2月28日,2月全国瘦肉型生猪交易均价14.87元/公斤,环比下跌5.71%,整体呈降-涨-降走势。月内走势来看,除中旬院校开学提振短时需求,利多生猪价格小幅回升外,月内需求端总体支撑有限,供过于求态势明显,猪价基本呈现下跌态势。究其原因,下游需求端恢复速度较为缓慢,但养殖端多数已正常出栏,终端白条走货疲弱,下游接货积极性较差,需求端利空2月毛猪价格下跌。

屠企宰量缩水叠加鲜销亏损,需求端利空猪价明显

月内养殖端出栏积极性不减,但实际市场鲜销环节需求有限,养殖端走货不畅,存在被动压栏动作。2月份全国重点屠宰企业鲜销率环比下跌。本月重点企业平均鲜销率88.50%,环比下滑1.82个百分点,同比减少2.18个百分点。春节过后,终端需求欠佳,屠宰端主动入库意向弱,且多严格控制被动入库比例,鲜销为主流销售途径。虽月后期需求惯性恢复,且月内有院校、开学备货等提振,但需求表现整体偏弱,部分滞销鲜品被动入库。鲜销盈利欠佳,屠宰端采购积极性不高,利空毛猪价格。

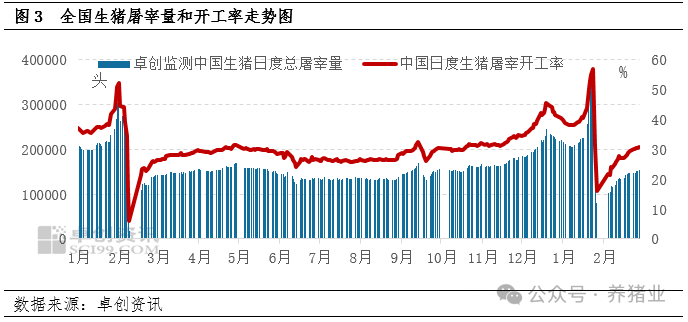

2月份全国重点屠宰企业开工率环比下跌。本月重点企业平均开工率27.16%,环比下跌13.56个百分点,同比下跌1.81个百分点。1-2月份重点屠宰企业开工率均值为33.94%,同比下跌0.21个百分点。2月28日全国屠宰企业平均开工率30.87%,较1月27日上涨14.82个百分点。

月内养殖端春节期间压栏生猪持续释放,多数认价销售,低价猪源流入市场,但终端白条支撑有限,屠宰端减量采购。中后期受学校开学提振,开工率呈缓慢上涨走势,但仍对猪价提振有限。另外,进入2月份,春节假期过后,终端需求较节前显著缩减,下游备货量减少,屠宰企业开工率较1月显著下降,利空2月猪价下跌明显。