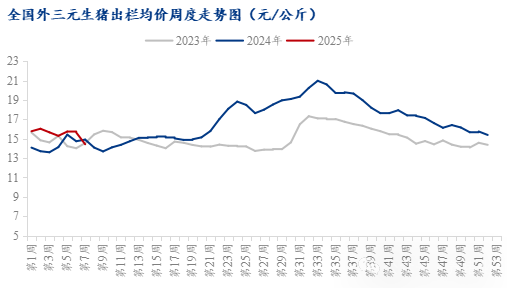

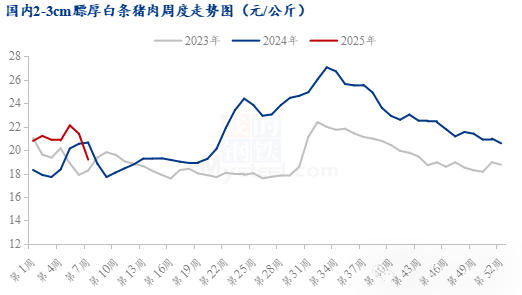

价格方面

本周全国生猪出栏均价为14.43元/公斤,较上周价格下调1.21元/公斤,环比下跌7.74%,同比下跌3.22%。全国白条均价19.19元/公斤,较上周下跌2.20元/公斤,环比跌幅10.29%,同比跌幅7.03%。

本周规模企业出栏略有控量,月度计划进度偏缓,近期整体出栏量有限,但月下旬供应压力或逐渐释放。市场恢复节后正常出栏,同时二次育肥开始入市,支撑猪价周内跌后小幅反弹,但周均重心仍呈现下移;周前期需求惯性回落,市场成交表现不佳,终端消费持续走弱,周后期元宵及开学短暂支撑,且部分市场二育支撑情绪偏强,市场接单走货情况尚可,但对猪价上行助推较有限。整体来看,本周市场价格走低后有少部分二育入场,且养殖端惜售情绪提升,但猪价上涨后,屠企收猪意愿减弱,且集团陆续增量出栏,市场消费疲软,白条周均价格重心下移明显。

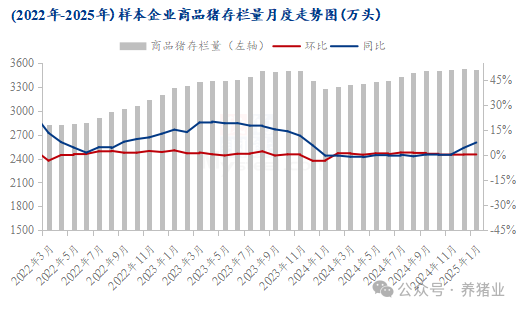

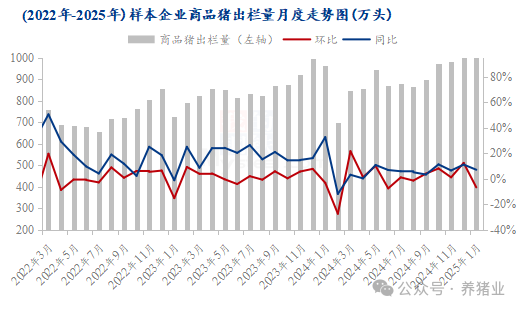

供应方面

据Mysteel农产品208家定点样本企业数据统计,1月123家规模场商品猪存栏量为3517.11万头,环比减少0.25%,同比增加7.43%。85家中小散样本企业1月份存栏量为143.26万头,环比下跌0.41%,同比上涨14.89%。1月123家规模场商品猪出栏量为1029.61万头,环比减少6.82%,同比增加7.01%。85家中小散样本企业1月份出栏量为49.01万头,环比增加1.66%,同比增加60.90%。节前生猪集中出栏后,市场生猪存栏仍处于高位。部分养殖户此前压栏,节后选择释放生猪,加剧了市场供应压力。从养殖主体来看,集团养殖场出栏情况保持正常节奏,而散户在前期猪价下跌后出现惜售抗价心理,但随着市场变化,整体供应仍较为充足。

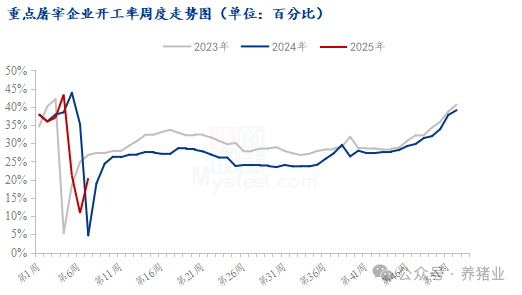

需求方面

本周屠宰企业开工率为20.41%,较上周上涨9.57个百分点,同比高15.70个百分点。周内屠宰企业开工率先跌后涨,开工率波动区间在19.40%-21.69%,春节后猪肉消费进入传统淡季,屠宰企业采购量下降,终端市场走货放缓。消费者对猪肉的采购热情不高,屠宰场订单量减少,开工率难以维持在较高水平。不过,宏观政策加码带动消费复苏,可能在一定程度上对需求有拉动作用。

后期预测

短期来看,猪价或延续弱势震荡,北方主产区如山东、河北等地可能进一步探底至6.8-7.0元/斤,南方高价区如海南、广东仍有小幅回调空间。中期来看,随着学校开学、工厂复工,消费端或逐步回暖,猪价有望止跌企稳,但反弹幅度受限于产能去化缓慢。学校开学虽有支撑,但力度偏弱,终端拿货积极性不高,目前猪肉消费进入淡季,猪肉支撑力度欠佳,短期预计猪肉价格或下滑,幅度在0.40元/公斤左右。