节后养殖端出栏逐步恢复,虽有少量二育逢低入场,但规模较小,支撑力度不足,供给重回宽松预期,需求则步入淡季,随着屠企陆续开工,开工率较收假初期有所回升,但较节前峰值出现明显回落。不过节前大猪集中出栏,节后大猪存栏偏少,标肥价差延续节前大幅倒挂局面,短期内现货继续大幅下探的预期不强。综上,生猪2505合约,节后延续供大于求局面,基本面偏空看待,底部支撑较强,下方空间有限。建议区间12500-13500元/吨。

一、行情回顾

节后供给逐步恢复,叠加节日效应退却,需求步入季节性淡季,供大于求局面下,猪价承压走弱。盘面在节后第一个交易日短暂抬升后,跟随现货共振,弱势运行。

二、生猪基本面分析

2.1 重回供大于求局面 猪价大幅下挫

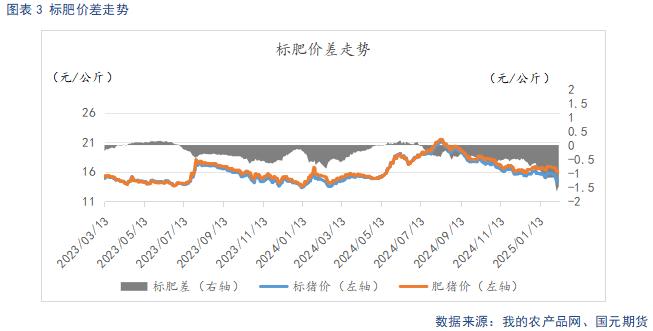

截止2月11日,生猪出栏均价14.28元/公斤,较上周环比下跌1.17元/公斤。标肥价差-1.51元/公斤,较上周环比走扩0.35元/公斤。节后随着供给逐步恢复,淡季需求支撑不足,猪价承压走弱。不过节前大猪集中出栏,节后大猪存栏偏小,跌幅小于标猪,标肥价差进一步走扩,标肥价差大幅倒挂短期支撑猪价下方空间,猪价进一步下探空间受限。

截止2月11日,仔猪出栏均价42.62元/公斤,较上周环比下跌0.1元/公斤。市场对年中需求预期向好,从25年1月开始,仔猪补栏积极性回升,仔猪价格持续走强。近几日,随着仔猪价格连续上涨,补栏情绪有所降温,价格小幅回调。

2.2 供给逐步恢复 供给压力偏大

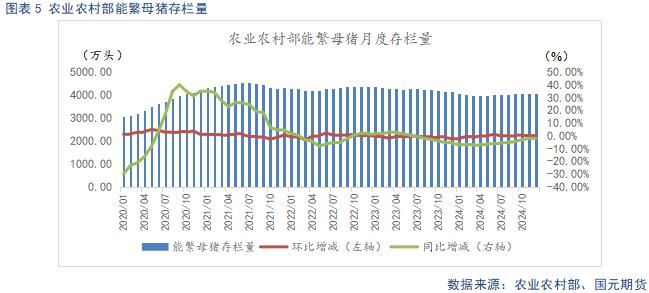

根据农业农村部数据显示,2024年12月末全国能繁母猪存栏量4078万头,同比下降1.9%,环比下调0.04%。根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的104.6%,处于绿色偏高区域。从4月份开始,能繁累计增长2.34%,2025年产能预计环比持续回升。当前养殖端仍有一定利润空间,主动调降产能的意愿不强,能繁存栏延续增长趋势。

据Mysteel统计,截止2024年12月底,规模场能繁母猪存栏量为504.38万头,环比上涨0.36%,同比增长4.03%。规模场能繁母猪存栏连续10个月环比小幅上升,从生产周期推算,2025年规模场理论产能环比上升,远月合约承压弱势运行。规模场12月商品猪存栏数为3525.91万头,环比增加0.31%,同比增加4.24%。规模场12月商品猪出栏量为1104.92万头,环比增加12.37%,同比增加11.05%。市场对节后预期偏弱,春节前养殖端出栏积极性较高,节后养殖端复工,出栏短期放缓。不过随着出栏节奏逐步恢复,供给环比增量趋势延续。

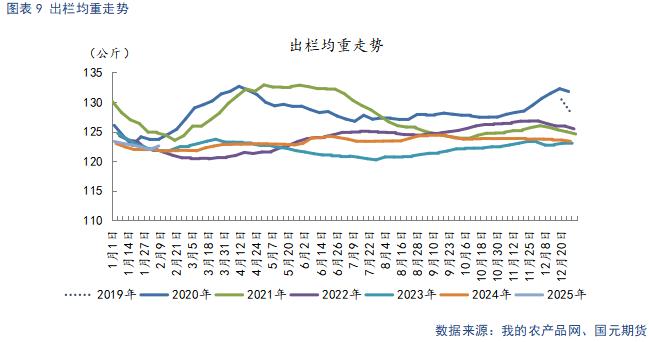

截止2月7日,生猪出栏均重122.57公斤,较上周环比增加0.58公斤。节后中小散大猪供应偏少,但规模场春节放假,节后增重猪开始出栏,出栏均重略有回升。

2.3 下游购销缓慢恢复 淡季需求支撑不足

截止2月11日,重点屠宰企业开工率为20.6%,较上周环比回升3.6%,较节前峰值环比下降29.85%。冷冻肉库容率16.5%,较节前环比下降0.02%。节后下游购销缓慢开启,需求较收假初期小幅恢复,不过节后居民春节存货较多,以去库存为主,需求较节前回落明显,且已步入消费季节性淡季,回暖幅度有限,开工率回升缓慢。节后鲜肉价格走弱,市场对冻肉需求较小,冻品去库缓慢。

2.4 饲料原料价格走强 养殖利润预计进一步下降

截止2月11日,玉米现货均价2176.08元/吨,较上周环比上涨14.12元/吨,豆粕现货均价3768.29元/吨,较上周环比上涨386元/吨,饲料原料价格走强。玉米从基本面看,节日期间国储继续增加收储,对玉米价格形成支撑另外当前基层售粮较少供应偏低,而深加工逐步开工需求增加,阶段性供弱需强支撑玉米现货上涨。豆粕从基本面看,USDA2月供需报告中性偏空,数据显示美豆年末库存高于预期,但整体仍维持南美大豆丰产预期。国内方面,2025年2月,中国进口大豆到港量预期偏低,节后下游补库需求较高,市场情绪好转,支撑价格反弹。

截止1月24日,自繁自养养殖盈利134.32元/头,盈利较上周环比缩小23元/头。外购仔猪养殖亏损28.52元/头,亏损较上周缩小15.13元/头。节前猪价止跌回暖,养殖利润转好,随着节后需求走弱,猪价再次承压回落,叠加饲料价格上涨,养殖利润将进一步下降。

三、行情总结

节后养殖端出栏逐步恢复,供给重回宽松预期,需求则步入淡季,屠企开工率较节前峰值出现明显回落。不过节前大猪集中出栏,节后大猪存栏偏少,标肥价差大幅倒挂,短期内现货继续大幅下探的预期不强。综上,生猪2505合约,节后延续供大于求局面,基本面偏空看待,底部支撑较强,下方空间有限。建议区间12500-13500元/吨。