进入1月份,下游春节备货陆续启动,屠宰企业猪肉订单增加,支撑屠宰量逐渐增加。但与过去3年相比,2025年春节备货量有限,对生猪市场行情支撑力度不足。

1月生猪均价震荡下降

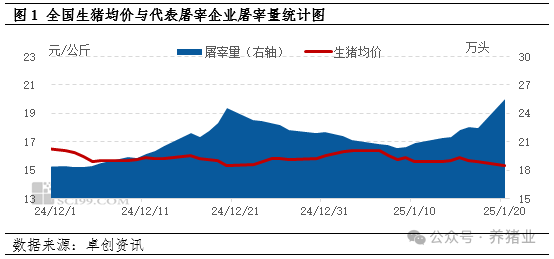

进入1月份以来,生猪价格呈震荡下降的走势,全国外三元生猪交易均价由1月2日的16.32元/公斤降至20日的15.34元/公斤,达到2024年6月份以来的最低水平。

随着春节假期临近,下游备货陆续启动,屠宰屠宰量逐渐增加,据卓创资讯监测数据显示,全国代表屠宰企业日度屠宰量由2日的21.65万头增至20日的25.50万头。截至20日,1月份代表屠宰企业日均屠宰量为21.65万头,环比增幅2.91%,同比降幅0.15%。终端需求增速相对有限,导致1月份猪价下跌。

供需双增支撑1月生猪屠宰量环比增加

考虑1月末受春节假期影响,养殖企业、屠宰企业均停工放假,1月份实际出栏时间有限。假设1月27日(腊月二十八)养殖企业放假停止出栏,1月份实际有效出栏天数为26天,同时1月份至今盈利相对可观,养殖企业或有计划将春节假期期间或之的部分猪源提前至1月份出栏,进一步增加1月份日度生猪供应。据卓创资讯监测数据显示,1月份代表规模养殖企业日均出栏量环比增幅3.04%,另外,散户节前集中出栏,进一步增加节前生猪供应。

需求方面,随着小年及春节备货逐渐进入高峰期,屠宰企业订单增加,尤其北方地区猪肉分割品需求增多。供需皆增,支撑1月份生猪屠宰量环比增加。

2025年春节备货支撑效果减弱

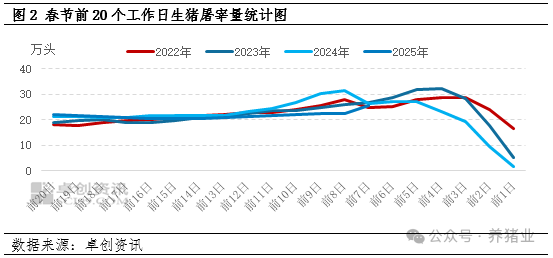

由往年历史数据来看,历年春节假期前11个工作日(腊月十七)开始,随着下游备货集中增加,屠宰企业订单明显增加,小年后2个工作日左右屠宰量达到最高峰。但2025年春节假期下游备货启动略晚,春节前7个工作日屠宰量出现明显增幅。另一方面,根据卓创资讯调研北方市场重点屠宰企业放假计划来看,多数企业于1月25日(腊月二十六)收购计划结束,假期同样较往年提前。虽然20日以后屠宰量出现明显增幅,且21-23日屠宰量或仍处于高点,但综合来看,2025年生猪市场春节备货支撑效果减弱。

2月生猪屠宰量或下降

随着春节假期备货结束,1月26日开始屠宰企业停工放假,屠宰量跌至年内最低点。春节假期后进入猪肉消费淡季,终端多以消费家庭库存为主,屠宰企业订单恢复缓慢,预计2月生猪屠宰量环比显著下降。