2025年1月已过半,生猪市场经历了一波波动。月初,多数猪场通过缩量提价策略,使得猪价在元旦后的首周攀升至近16.5元/公斤的高位。然而,随后受养殖利润和出栏时间等因素的驱使,规模猪场、家庭养殖户及二次育肥户纷纷增加了出栏量,导致市场供应过剩,猪价再度进入下跌通道。

面对当前的市场形势,业内对2025年的生猪市场趋势多持悲观态度。有观点认为,2025年可能会重演2023年的市场困境,甚至有人认为2025年的市场环境将更加严峻。

“未来两三年,行业产能可能长期维持在相对饱和状态。这意味着,产能难以大幅减少,养猪业或将进入微利时代。”

农业农村部生猪产业监测预警首席专家王祖力在第五届低成本养猪高峰论坛暨扬翔饲料2024年规模猪场客户年会上指出。

当前生猪市场供需形势

在过去数年,生猪行业始终处于产能波动周期之中,产能的增减与市场价格的升降紧密相连,形成了典型的 “猪周期”。王祖力着重指出,产能的周期性变动乃是猪价波动的核心根源,产能持续增长时,猪价往往下行;反之,产能下降则会推动猪价上扬。

回顾2024年,生猪行业在经历了一年的亏损后,产能有所去化,但并未出现大幅减少。

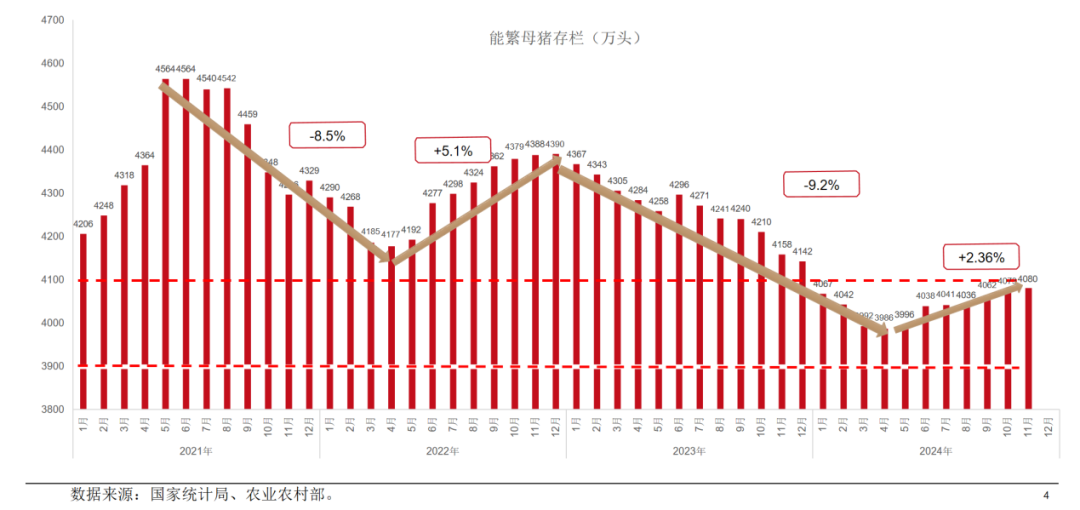

具体而言,2024年11月能繁母猪数量约到4080万左右。去年一年能繁母猪产能处于3900万(正常保有量)至 4100万(产能调控上限)两条红线间,当前已接近4100万且12月大概率持续增长,虽尚未进入亏损的黄色区间,但已处绿色区间上限边缘,预示 2025年出栏量将高于保障正常利润的基准线,行业获取正常收益率难度增大。

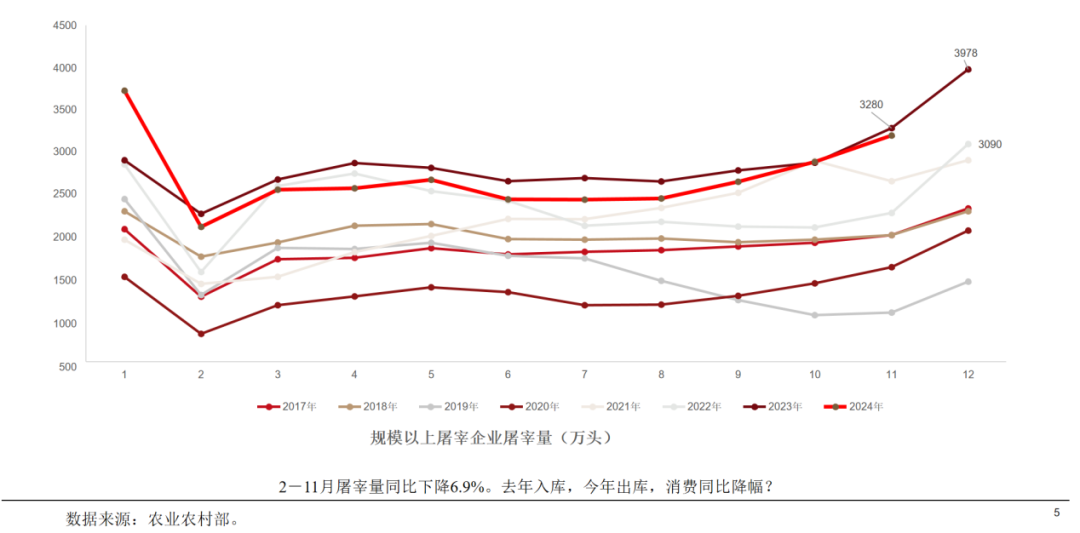

从产量的态势来看,2024年的产能直接决定2025年产量。以农业农村部规模企业屠宰量为参照,2024年2月至11月同比2023年下降近7%,整体呈下降趋势。这归因于2023年初至2024年4月长达16个月的产能持续下滑,致使2024年出栏量减少,进而实现盈利。然而,这种盈利并非源于产能的实质性调整,而是市场供需关系的暂时平衡。

在消费层面,近年来人口老龄化和少子化现象日益加剧,给肉类消费带来了明显的负面影响。尽管2024年餐饮收入有所增长,但总体消费并未出现大幅提升。这进一步加剧了供需矛盾,导致行业在产能饱和的情况下,获取高额利润愈发困难。

后市趋势展望

展望后市,正如前文所述,猪价周期的核心驱动因素是产能周期。进入2025年,行业面临诸多新挑战。

从仔猪市场情况来看,2024年8月后呈现一路上涨态势。由此,2025年2月至5月,新增肥猪上市量同比上涨或约2.5%,若考虑数量增长与效率提升的叠加效应,全年上市量可能增加4%左右。

“若上市量增加4%左右,相较于2024年的猪价均点可能下跌10%-20%。但尽管2025年总体生猪市场供应存在一定压力,且春节后猪价可能面临下跌的情况,但理论上按照当前趋势,猪价也不会跌至过低水平。”王祖力表示。

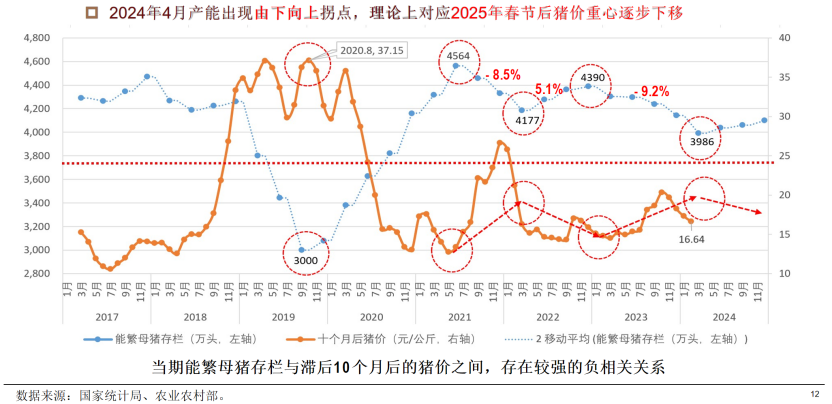

而与此同时,2024年4月产能出现由下向上的拐点,理论上对应2025年春节后猪价重心将逐步下移。预计2025年上半年市场压力较大,大量从业者可能会出现阶段性亏损。

总体而言,虽然产能仍处于绿色调控区间上限,但尚未进入黄色亏损区间产能并未严重过剩,这意味着只要合理应对,2025年全年养猪或仍有一定利润空间,不过幅度可能会受到压缩。

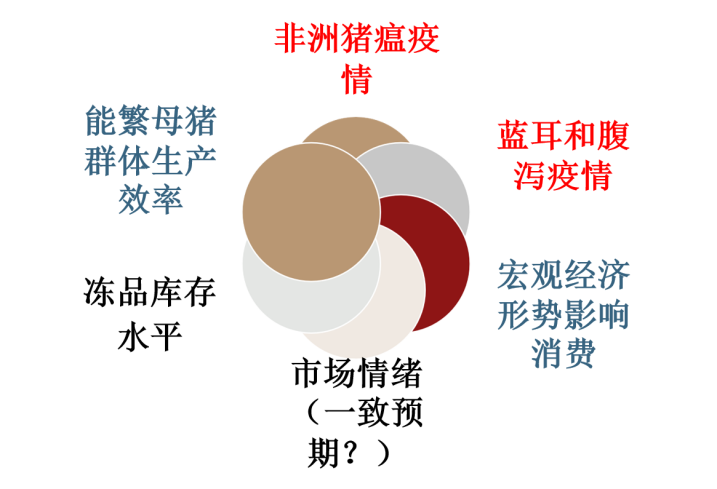

最后,除了关注产能周期外,还需考虑影响猪价节奏的诸多不确定性因素,如猪瘟、市场情绪、宏观经济等。“建议养殖户合理淘汰低产母猪和弱仔猪,降低出栏体重并及时出栏。”王祖力强调。

无论猪价行情如何变化,降本增效始终是养猪业不变的主题。在复杂多变的市场行情下,养好猪、控制好成本、提升自身竞争力,才能以不变应万变。新的一年里,希望各位养猪人都能守好猪、卖好价、持续盈利。