10月18日,统计局发布前三季度生猪数据:前三季度,猪牛羊禽肉产量7044万吨,同比增长1.0%,猪肉下降1.4%;截止到三季度末,全国生猪存栏42694万头,同比下降3.5%;前三季度,生猪出栏52030万头,下降3.2%。

那么,这些数据背后有什么含义?对后市行情又将产生哪些影响呢?

42694万头!三季度生猪存栏量同比4年最低

从生猪存栏来看,2024年3季度末为42694万头,连续2个季度环比增加,但比去年同期下降3.5%;值得关注的是,这一数字在过去4年的三季度存栏中排名最低,分别比2021~2023年少了1070万头、1700万头、1535万头。

再从生猪出栏来看,2024年3季度出栏生猪15635万头,与过去4年三季度出栏(分别为2021年15451万头、2022年15443万头、2023年16175万头)相比,则变化不大。

再从过去4年前三个季度生猪存栏和出栏数据分析可以看出,今年各个季度生猪存栏数均不及过去3年,但各季度出栏数变化不大,说明今年疫病影响较小,饲养水平在提升,尤其成活率上升明显,其次说明今年没有出现明显的压栏时间段,这或许将对四季度行情产生利好。

9元猪价有支撑!四季度行情依然被看好

进入10月之后,生猪价格波动加大,但整体下滑趋势明显,行业整体士气不高,对四季度猪价也充满迷惘。但从行业基本面来看,再结合以下几点利好来看,此轮上涨周期并未反转,尤其四季度行情依然值得期待。

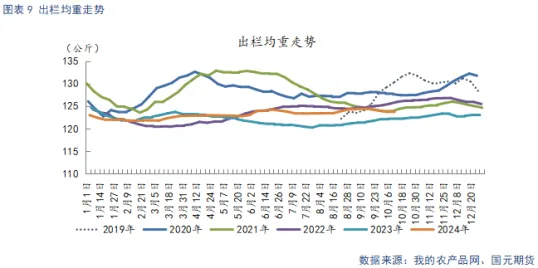

一是从今年各大集团出栏节奏来看,大多都采取顺势出栏策略,中小养户即使偶有压栏等价操作,但价格兑现后也是积极出栏,或者选择认卖,因此今年出栏体重变化非常小,这也导致目前标肥价差被拉大,根据我的钢铁网调研数据,截止10月12日,标肥价差-0.57元/公斤,较上周扩大0.09元/公斤,说明当前市场缺肥猪,这就给了四季度行情更多想象的空间。

二是今年二次育肥虽然也出现过几次集中进场的情况,但热度明显不及过去两年,二育减少,虽然短期无法对猪价下“猛药”,但后市也不需要担心“燕塞湖现象”的产生,毕竟大部分养猪人要的还是“稳稳的幸福”。

三是目前冻货库存量低,猪肉价格上半年开始上升,鲜冻肉价差优势明显,冻肉迅速消化,库存压力大减,为了保证库存量,官方今年已连续多次采取轮储策略。

四是进口肉减少,海关最新数据显示:2024年1-8月份中国猪肉进口数量70万吨,同比下降40.5%,同比减少约47万吨,再加上目前与欧盟的贸易摩擦,进口猪肉数量有望继续减少。

五是从消费层面考虑,9月CPI同比上涨0.4%,连续第8个月上涨,但都低于1%;10月18日,中国人民银行行长潘功胜在公开演讲时表示,将把促进物价合理回升作为重要考量,而按照按照央行前行长易纲的说法,CPI在2%-3%之间是一个黄金区域。作为影响CPI的重要因子,官方对猪肉价格走势自然也给予了不小期待。

综上所述,正如10月13日农业农村部官方指定平台消息,10-11月大概率会有一个压栏增重和猪价上涨的过程,建议大家不要着急卖猪,四季度的行情呈现“标猪供应有压力,肥猪供应有缺口,短期在18元左右有支撑,总体先涨后跌”的趋势。

那么,这些数据背后有什么含义?对后市行情又将产生哪些影响呢?

42694万头!三季度生猪存栏量同比4年最低

从生猪存栏来看,2024年3季度末为42694万头,连续2个季度环比增加,但比去年同期下降3.5%;值得关注的是,这一数字在过去4年的三季度存栏中排名最低,分别比2021~2023年少了1070万头、1700万头、1535万头。

再从生猪出栏来看,2024年3季度出栏生猪15635万头,与过去4年三季度出栏(分别为2021年15451万头、2022年15443万头、2023年16175万头)相比,则变化不大。

再从过去4年前三个季度生猪存栏和出栏数据分析可以看出,今年各个季度生猪存栏数均不及过去3年,但各季度出栏数变化不大,说明今年疫病影响较小,饲养水平在提升,尤其成活率上升明显,其次说明今年没有出现明显的压栏时间段,这或许将对四季度行情产生利好。

9元猪价有支撑!四季度行情依然被看好

进入10月之后,生猪价格波动加大,但整体下滑趋势明显,行业整体士气不高,对四季度猪价也充满迷惘。但从行业基本面来看,再结合以下几点利好来看,此轮上涨周期并未反转,尤其四季度行情依然值得期待。

一是从今年各大集团出栏节奏来看,大多都采取顺势出栏策略,中小养户即使偶有压栏等价操作,但价格兑现后也是积极出栏,或者选择认卖,因此今年出栏体重变化非常小,这也导致目前标肥价差被拉大,根据我的钢铁网调研数据,截止10月12日,标肥价差-0.57元/公斤,较上周扩大0.09元/公斤,说明当前市场缺肥猪,这就给了四季度行情更多想象的空间。

二是今年二次育肥虽然也出现过几次集中进场的情况,但热度明显不及过去两年,二育减少,虽然短期无法对猪价下“猛药”,但后市也不需要担心“燕塞湖现象”的产生,毕竟大部分养猪人要的还是“稳稳的幸福”。

三是目前冻货库存量低,猪肉价格上半年开始上升,鲜冻肉价差优势明显,冻肉迅速消化,库存压力大减,为了保证库存量,官方今年已连续多次采取轮储策略。

四是进口肉减少,海关最新数据显示:2024年1-8月份中国猪肉进口数量70万吨,同比下降40.5%,同比减少约47万吨,再加上目前与欧盟的贸易摩擦,进口猪肉数量有望继续减少。

五是从消费层面考虑,9月CPI同比上涨0.4%,连续第8个月上涨,但都低于1%;10月18日,中国人民银行行长潘功胜在公开演讲时表示,将把促进物价合理回升作为重要考量,而按照按照央行前行长易纲的说法,CPI在2%-3%之间是一个黄金区域。作为影响CPI的重要因子,官方对猪肉价格走势自然也给予了不小期待。

综上所述,正如10月13日农业农村部官方指定平台消息,10-11月大概率会有一个压栏增重和猪价上涨的过程,建议大家不要着急卖猪,四季度的行情呈现“标猪供应有压力,肥猪供应有缺口,短期在18元左右有支撑,总体先涨后跌”的趋势。