从仔猪价格走势和新生仔猪的量价数据分析,9月生猪理论出栏量或环比增加,且从卓创资讯调研集团公司月度出栏计划和交易均重的角度验证,实际出栏量或小幅增加。而院校开学,中秋节和国庆节的接踵而至或推动宰量有相对明显的增加。月内供需比或先减后增,月内猪价走势或与6月和8月相似,月内趋势先涨后跌为主。

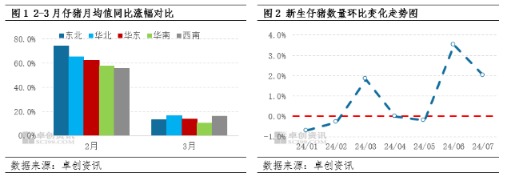

按照生猪生长周期推算,9月出栏的生猪对应的是2-3月新生仔猪,而根据卓创资讯对大区仔猪月均价涨幅推算,2-3月仔猪月均价涨幅明显,其中东北涨幅最大,其次华北,华南和西南涨幅相对偏小。叠加种猪资源区域分布分析,南方市场仔猪供应量多于北方,2-3月仔猪补栏量增加。同时从新生仔猪数据发现,2月过后,新生仔猪数据环比转正,而根据6个月左右的出栏周期推算,对应9月份生猪出栏量理论值增加。当然企业可以考虑压栏,但最多延长出栏周期1-2个月。

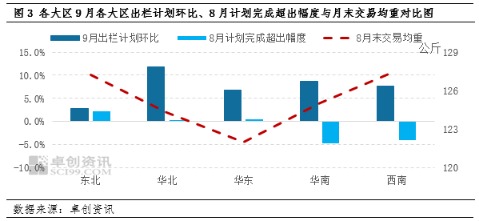

据卓创资讯对8月份养殖集团公司月度出栏计划完成率与9月出栏计划的统计数据分析,8月各大区养殖公司出栏计划北方超额完成,南方未完成。9月出栏计划整体增加,华北增幅最大,其次为华南和西南,东北增幅最小。而从8月末各大区交易均重数据发现,东北、华北、华南和西南高,华东较低,整体来看,大体重猪源的存栏量,南方多于北方。

叠加月度出栏计划和生猪出栏计划增幅的数据分析9月供应量情况,华东地区整体增量情况并不明显,且均重较小,养殖单位在月上旬或仍考虑增重压栏,撑市意愿偏强。而华南和西南市场均重水平偏高,考虑大猪存栏量仍偏多,加上出栏计划增加,放量预期相对较大,月内撑市意愿或低于华东市场。整体出栏量走势或呈先减后增。

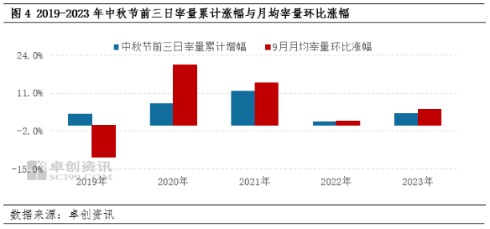

另从需求角度看,根据卓创资讯对过去五年中秋节前三日屠宰量数据统计,除2019年外,2020-2023年月均屠宰量增幅在5%-15%,增量幅度相对明显。而从中秋节前三日的宰量增幅角度分析,2019-2021年,节前均有相对明显的增量。基于本月中秋节和国庆节接踵而至,加之院校开学对分割品提振相对明显,屠宰厂或少量增加鲜销分割量,支撑月内屠宰量同步上涨。

但考虑当前入库成本偏高,屠宰厂鲜销分割量的增幅或选择以销定产,月度宰量增幅或在10%-15%,月内受中秋节和国庆节的备货提振,或呈先增后减再增的走势。

此外,二次育肥方面,根据卓创资讯对7-8月二次育肥补栏猪源数据分析,前期二育压栏的大猪货源暂未出清,月内或仍选择逢高出栏。而在供应预期增加相对确定的背景下,屠宰量增加对市场有一定支撑。供应量或先减后增,屠宰量或先增后减再增,整体月内供需差或先减后增,月中下旬仍存降价风险。

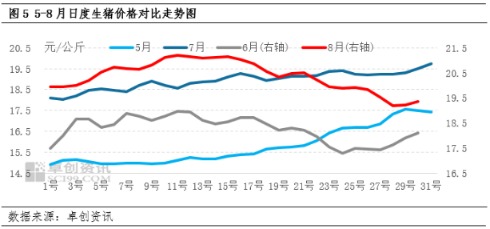

而根据5-8月日度生猪价格走势对比发现,5月和7月在后市涨价预期明确的情况下,二次育肥积极入市,加大供应缺口,对猪价有较强支撑,月内猪价走势呈现震荡上涨走势。而6月和8月在缺少二次育肥大量入场的影响下,月内猪价走势呈先涨后降走势。考虑9月二次育肥呈现滚动式补栏,补栏量较5月和7月明显下滑,且有部分猪源或在中秋节前逢高出栏,不排除9月猪价与6月和8月走势相似的可能性,呈现出先涨后降。

综上分析,9月总的供应量增加,需求量亦同步增量。供应趋势呈现先减后增,需求趋势呈现先增后减再增,供需市场或呈现先供减需增,后供增需减,再供需双增的局势,月中下旬不排除出现降价风险,月内走势或与6月和8月相似。

按照生猪生长周期推算,9月出栏的生猪对应的是2-3月新生仔猪,而根据卓创资讯对大区仔猪月均价涨幅推算,2-3月仔猪月均价涨幅明显,其中东北涨幅最大,其次华北,华南和西南涨幅相对偏小。叠加种猪资源区域分布分析,南方市场仔猪供应量多于北方,2-3月仔猪补栏量增加。同时从新生仔猪数据发现,2月过后,新生仔猪数据环比转正,而根据6个月左右的出栏周期推算,对应9月份生猪出栏量理论值增加。当然企业可以考虑压栏,但最多延长出栏周期1-2个月。

据卓创资讯对8月份养殖集团公司月度出栏计划完成率与9月出栏计划的统计数据分析,8月各大区养殖公司出栏计划北方超额完成,南方未完成。9月出栏计划整体增加,华北增幅最大,其次为华南和西南,东北增幅最小。而从8月末各大区交易均重数据发现,东北、华北、华南和西南高,华东较低,整体来看,大体重猪源的存栏量,南方多于北方。

叠加月度出栏计划和生猪出栏计划增幅的数据分析9月供应量情况,华东地区整体增量情况并不明显,且均重较小,养殖单位在月上旬或仍考虑增重压栏,撑市意愿偏强。而华南和西南市场均重水平偏高,考虑大猪存栏量仍偏多,加上出栏计划增加,放量预期相对较大,月内撑市意愿或低于华东市场。整体出栏量走势或呈先减后增。

另从需求角度看,根据卓创资讯对过去五年中秋节前三日屠宰量数据统计,除2019年外,2020-2023年月均屠宰量增幅在5%-15%,增量幅度相对明显。而从中秋节前三日的宰量增幅角度分析,2019-2021年,节前均有相对明显的增量。基于本月中秋节和国庆节接踵而至,加之院校开学对分割品提振相对明显,屠宰厂或少量增加鲜销分割量,支撑月内屠宰量同步上涨。

但考虑当前入库成本偏高,屠宰厂鲜销分割量的增幅或选择以销定产,月度宰量增幅或在10%-15%,月内受中秋节和国庆节的备货提振,或呈先增后减再增的走势。

此外,二次育肥方面,根据卓创资讯对7-8月二次育肥补栏猪源数据分析,前期二育压栏的大猪货源暂未出清,月内或仍选择逢高出栏。而在供应预期增加相对确定的背景下,屠宰量增加对市场有一定支撑。供应量或先减后增,屠宰量或先增后减再增,整体月内供需差或先减后增,月中下旬仍存降价风险。

而根据5-8月日度生猪价格走势对比发现,5月和7月在后市涨价预期明确的情况下,二次育肥积极入市,加大供应缺口,对猪价有较强支撑,月内猪价走势呈现震荡上涨走势。而6月和8月在缺少二次育肥大量入场的影响下,月内猪价走势呈先涨后降走势。考虑9月二次育肥呈现滚动式补栏,补栏量较5月和7月明显下滑,且有部分猪源或在中秋节前逢高出栏,不排除9月猪价与6月和8月走势相似的可能性,呈现出先涨后降。

综上分析,9月总的供应量增加,需求量亦同步增量。供应趋势呈现先减后增,需求趋势呈现先增后减再增,供需市场或呈现先供减需增,后供增需减,再供需双增的局势,月中下旬不排除出现降价风险,月内走势或与6月和8月相似。