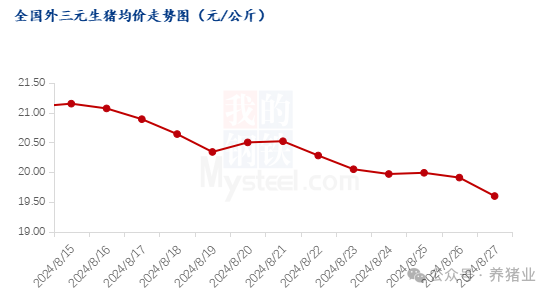

8月上旬全国猪价高位上涨,全国均价突破21元/公斤,甚至部分高价达到23元/公斤。但从上周起,全国猪价连续几天下跌,截止到8月27日全国外三元生猪出栏均价为19.60元/公斤,较8月15日下跌1.55元/公斤,价格急转直下,终其原因是阶段性供大于求,短期猪源流通增量难消化。

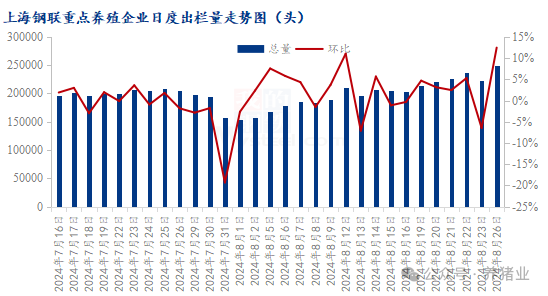

据上海钢联重点养殖企业样本数据显示,8月26日重点养殖企业全国生猪日度出栏量为249990头,较8月1日上涨63.24%,由于去年四季度疫病的原因导致7-8月份阶段性供应断档,且前期二次育肥进场导致适重出栏猪源较少,8月上旬供应端计划量小;进入中旬,规模企业陆续增加出栏量,为完成月度计划加快出栏节奏。加之大猪走货不畅,随标肥价差缩小,散户认卖度较高,出栏积极,供给端短期施压明显。

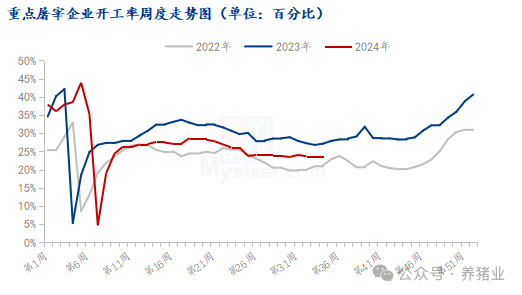

从Mysteel监测的屠宰开工率数据来看,本周屠宰开工率23.66%,较上周微跌0.05个百分点,同比低3.46%。本周厂家开工有涨有跌,但幅度都不大,整体较上周稳中微降,延续大致稳定的局面。本周高温天气减弱,整体下游消费趋于稳定,白条随毛猪价格涨跌震荡较快,下游订货谨慎,厂家开工也出现窄幅上下波动。由于鲜冻价差增大,冻品走货加快,厂家鲜销白条以销定宰缩量开工为主。月底学校开学,但难有实质性消费增量,对白条带动有限,且目前毛猪价格依旧处于高位,对于屠企而言,接货成本较高,但是终端消费平平,屠企陷入采卖两难的境况。

从往年来看,进入11月份之后,以西南为首,各地灌肠、腌腊逐渐兴起,支撑很大一部分的消费;且低温情况下,居民饮食对肉的需求增加,后期消费会逐渐恢复,随着天气转凉,进入消费旺季,需求或有好转。但是从供应端来看,短期养殖端适当增量,供需博弈之下,生猪价格或高位拉扯。长期来看,年底养殖端出栏冲量,行情或不及预期。

据上海钢联重点养殖企业样本数据显示,8月26日重点养殖企业全国生猪日度出栏量为249990头,较8月1日上涨63.24%,由于去年四季度疫病的原因导致7-8月份阶段性供应断档,且前期二次育肥进场导致适重出栏猪源较少,8月上旬供应端计划量小;进入中旬,规模企业陆续增加出栏量,为完成月度计划加快出栏节奏。加之大猪走货不畅,随标肥价差缩小,散户认卖度较高,出栏积极,供给端短期施压明显。

从Mysteel监测的屠宰开工率数据来看,本周屠宰开工率23.66%,较上周微跌0.05个百分点,同比低3.46%。本周厂家开工有涨有跌,但幅度都不大,整体较上周稳中微降,延续大致稳定的局面。本周高温天气减弱,整体下游消费趋于稳定,白条随毛猪价格涨跌震荡较快,下游订货谨慎,厂家开工也出现窄幅上下波动。由于鲜冻价差增大,冻品走货加快,厂家鲜销白条以销定宰缩量开工为主。月底学校开学,但难有实质性消费增量,对白条带动有限,且目前毛猪价格依旧处于高位,对于屠企而言,接货成本较高,但是终端消费平平,屠企陷入采卖两难的境况。

从往年来看,进入11月份之后,以西南为首,各地灌肠、腌腊逐渐兴起,支撑很大一部分的消费;且低温情况下,居民饮食对肉的需求增加,后期消费会逐渐恢复,随着天气转凉,进入消费旺季,需求或有好转。但是从供应端来看,短期养殖端适当增量,供需博弈之下,生猪价格或高位拉扯。长期来看,年底养殖端出栏冲量,行情或不及预期。