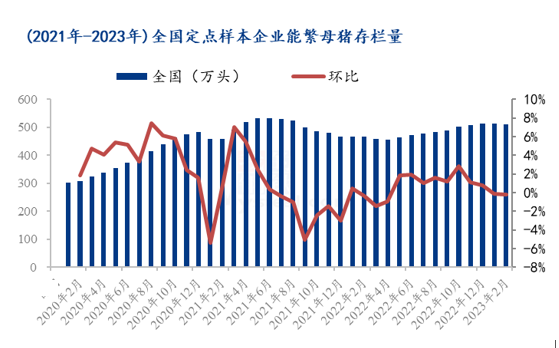

2023年1月份开始能繁母猪存栏量环比转负,但跌幅不大,主要是北方部分省份受到非瘟影响,能繁母猪淘汰情况加快。据农业农村部数据,1月全国能繁母猪存栏量在4367万头,目前能繁母猪仍处于饱和状态,未来产能供应相对充足。

能繁母猪存栏量从2022年4月份开始增加,主要是受到猪价上涨影响,养殖场盈利好转,以及对后市信心充足,但整体扩张节奏相对理性,范围仍是规模集团场为主。对于散户而言,多选择仔猪育肥或二次育肥的短期操作。规模集团场因资金问题及对后期预测,理性增加能繁母猪存栏,据钢联数据显示,2022年4月以来,能繁母猪环比增幅控制在3%以内。今年1月能繁母猪存栏开始减少,因非瘟影响,不少集团场母猪受到波及,存栏量减少,但后备猪源充足,预计3月份能繁母猪存栏量会得到恢复。

对比2021年7月-2022年3月下滑阶段,与2022年4月-12月恢复阶段,从图中也可以看出,整体恢复情况不如去化阶段,但已经逐步接近去化前水平。根据农业农村部数据显示,2023年1月全国能繁母猪存栏量在4367万头,相当于正常保有量的106.5%,产能大幅增加,处于黄色区域。产能相对饱和,未来10个月之后投放市场的产能偏多,供应段压力不大。鉴于此类数据,规模集团场扩产节奏相对平稳,未来一年仍延续平稳趋势。

真正投放市场的产量,除了能繁母猪变化,仍需要关注PSY、MSY等数据。生产绩效处于提高阶段。以牧原为例,牧原的完全成本是行业标杆,达到15.5元/公斤,PSY在27左右,全程成活率在86%左右,窝均活仔数超过12,生产绩效提升,投放市场的生猪个数也增加,进一步增加猪源供应。

对于PSY提升,有以下几点建议:

1.关于疫情防控。主要还是以非瘟为主,虽然非瘟已经常态化,但是冬季北方、梅雨季节华南仍难以避免,会导致母猪及商品猪存栏受损,进而增加养殖成本。

2.种猪生产的几个环节,例如提高受胎分娩率、降低非生产天数,都是帮助降低苗种成本。