春节之后,猪价并未出现大幅下滑,反而震荡走高,虽然涨幅不大,但已经超出业者预期。据钢联数据监测,1月30日-2月10日全国外三元生猪出栏均价由13.81元/公斤上涨至14.07元/公斤,上涨0.26元/公斤。猪价逆市上涨,大概原因如下:

1.猪价持续探底,养殖场亏损时间偏长,2月份养殖场亏损在300-500元/头,因此抵抗情绪偏重。

2.猪价持续走低,屠宰厂冻品入库力度加大,山东、河南、安徽部分企业有有30%以上的入库比例,入库企业持续增加,屠宰量小幅提升,对猪价有所支撑。

3.2月6日,猪粮比进入过度下跌一级预警,国家将启动猪肉储备收储工作,此消息一出,各种利好支撑。

4.2月份猪源计划量不多,据钢联数据监测,辽宁、河北、山东、安徽、浙江、福建等地区出栏计划量均有减少,集团场出栏压力不大。

目前猪价处于震荡阶段,价格没有明显下跌或上涨,均价基本在七元上下浮动。猪价波动幅度不大,二次育肥及冻品入库情况待机行动。对于冻品入库情况,前期因非瘟影响,企业入库比例偏高,部分高达在50%-70%,随着天气回暖,非瘟情况好转,猪价偏高,同样本下,屠宰企业入库比例缩减至30%-40%。

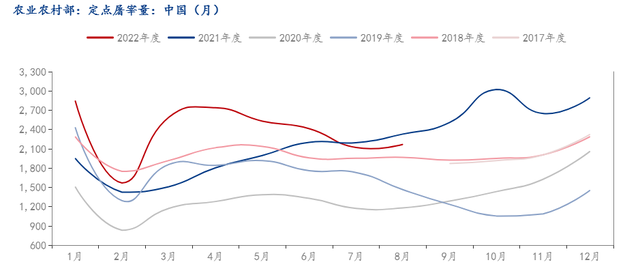

结合2017-2021年企业屠宰量情况,春节之后,屠宰量缓慢上涨,3-5月份小幅增加,主要是受5月份冻品入库影响。但2022年屠宰量在5月份出现回落,冻品入库时间转移,因此整体来看,除去冻品入库,屠宰量在上半年没有利好支撑,因此4-5月份猪价支撑还是依靠供应端。

对于2023年上半年思考主要如下:

1. 2-3月份会出现集中冻品入库及二次育肥时间,猪价下探时间很难长时间维持。

2.因一季度非瘟影响,4-5月份商品猪出栏或有断档,猪价小幅走高,但难有明显波动。整个上半年大多数处于震荡阶段。

3.近期仔猪补栏积极性有所提高,目前来看,仔猪还有上涨空间。