2022年,国内生猪市场顺势收官,这一年,生猪价格走势颇显复杂,在口罩问题对于餐饮行业长期限制下,养殖端出栏决策的变化,这也造成了年内猪价振幅更加的明显,据了解,2022年,年内生猪均价最低值为11.74元/公斤,最高值为28.34元/公斤,全年生猪均价18.58元/公斤,相比2021年,生猪均价下跌了1.49元,降幅在7.42%左右,按照生猪主流育肥成本线17元/公斤,2022年6月下旬前,养殖端处于长期亏损的阶段,6月下旬到12月下旬,养殖户处于盈利周期,2022年全年生猪均价18.58元/公斤,养殖户有窄幅盈利的表现!

据官方数据统计了解,2022年,全年猪肉产量高达5541万吨,猪肉产能重回高位,仅比2014年5821万吨的高点,减少280万吨,猪肉产能也达到了非瘟以来新的高点,环比去年有4.6个百分点的涨幅!

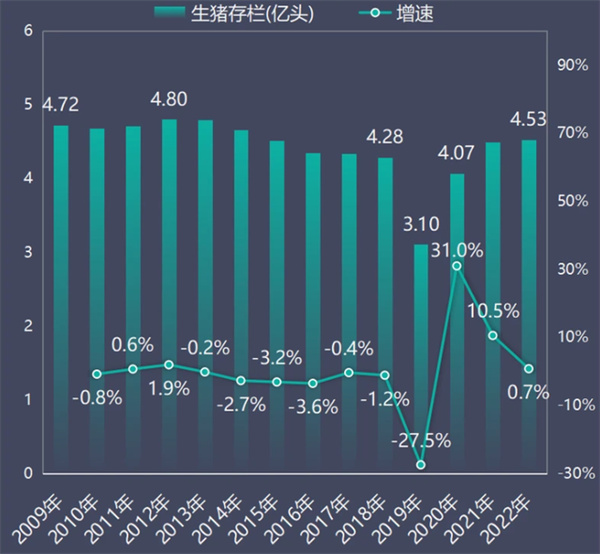

而从年末生猪存栏来看,2022年末,国内生猪存栏规模在4.53亿头左右,生猪存栏恢复至正常水平以上,同比去年增幅仅有0.7%,2022年末生猪存栏水平高于2016~2018年的平均水平,这也意味着,非瘟之后,规模猪企产能扩充后,市场产能逐步兑现!

从国内母猪存栏变化来看,2022年末,母猪存栏水平4400万头,2022年5~12月份,母猪存栏环比持续增长,但是,10月份后,受生猪价格下行,养殖端补栏情绪减弱,母猪存栏增长幅度放缓,但是,母猪存栏水平高于正常保有量4100万头达300万头,产能逐步进入过剩阶段!

从年末生猪出栏来看,2022年全年生猪出栏规模近7亿头,而在国内头部规模猪企出栏水平高达1.35亿头,尤其是,牧原年度出栏高达6120万头,其中商品猪高达5529.6万头,占比全国生猪市场近8.7%的份额!

由此可见,随着非瘟之后,国内生猪产能持续修复,目前,母猪存栏、生猪存栏以及年度生猪出栏、猪肉产能等数据普遍好于往年同期正常水平!因此,对于2023年生猪市场来看,受母猪存栏维持高位,年末生猪存栏规模与去年同期近似,2023年,生猪供应能力依然偏强,市场猪肉以及生猪供给相对宽松!

虽然,2023年是“口罩问题”后的起点,国内猪肉消费水平或将明显改善,尤其是,餐饮以及旅游行业或将升温,这对于生猪市场有较强的支撑!

但是,由于国内进入“人口负增长”阶段,人口老龄化程度逐步加深,叠加,最近几年,年轻人对于消费习惯的改变,猪肉需求欲望的下降,因此,个人认为,2023年,生猪产能兑现,猪价仍将继续承压!但是,考虑到养殖成本大幅上涨,豆粕以及玉米行情偏高运行,生猪均价或有一定的抬升,但是,养殖年度盈利水平依然受到明显的挤压,2023年上半年,猪价或将长期处于育肥成本线徘徊,进入三季度后,市场上涨支撑逐步增加,金九银十以及春节前,价格或将达到阶段性的高峰!

据官方数据统计了解,2022年,全年猪肉产量高达5541万吨,猪肉产能重回高位,仅比2014年5821万吨的高点,减少280万吨,猪肉产能也达到了非瘟以来新的高点,环比去年有4.6个百分点的涨幅!

而从年末生猪存栏来看,2022年末,国内生猪存栏规模在4.53亿头左右,生猪存栏恢复至正常水平以上,同比去年增幅仅有0.7%,2022年末生猪存栏水平高于2016~2018年的平均水平,这也意味着,非瘟之后,规模猪企产能扩充后,市场产能逐步兑现!

从国内母猪存栏变化来看,2022年末,母猪存栏水平4400万头,2022年5~12月份,母猪存栏环比持续增长,但是,10月份后,受生猪价格下行,养殖端补栏情绪减弱,母猪存栏增长幅度放缓,但是,母猪存栏水平高于正常保有量4100万头达300万头,产能逐步进入过剩阶段!

从年末生猪出栏来看,2022年全年生猪出栏规模近7亿头,而在国内头部规模猪企出栏水平高达1.35亿头,尤其是,牧原年度出栏高达6120万头,其中商品猪高达5529.6万头,占比全国生猪市场近8.7%的份额!

由此可见,随着非瘟之后,国内生猪产能持续修复,目前,母猪存栏、生猪存栏以及年度生猪出栏、猪肉产能等数据普遍好于往年同期正常水平!因此,对于2023年生猪市场来看,受母猪存栏维持高位,年末生猪存栏规模与去年同期近似,2023年,生猪供应能力依然偏强,市场猪肉以及生猪供给相对宽松!

虽然,2023年是“口罩问题”后的起点,国内猪肉消费水平或将明显改善,尤其是,餐饮以及旅游行业或将升温,这对于生猪市场有较强的支撑!

但是,由于国内进入“人口负增长”阶段,人口老龄化程度逐步加深,叠加,最近几年,年轻人对于消费习惯的改变,猪肉需求欲望的下降,因此,个人认为,2023年,生猪产能兑现,猪价仍将继续承压!但是,考虑到养殖成本大幅上涨,豆粕以及玉米行情偏高运行,生猪均价或有一定的抬升,但是,养殖年度盈利水平依然受到明显的挤压,2023年上半年,猪价或将长期处于育肥成本线徘徊,进入三季度后,市场上涨支撑逐步增加,金九银十以及春节前,价格或将达到阶段性的高峰!