7月国家统计局等部门公布数据显示,2022年上半年生猪出栏量36587万头,同比增加8.43%,定点屠宰企业屠宰量14688万头,同比增加34.93%,上半年猪肉产量在2939万吨,同比增加8.25%。

今年是生猪产能恢复之后出栏供应加快释放的一年,伴随生猪供应量增加,国内猪肉产量同步提升,国内猪肉自给率正在恢复到安全水平。

产能恢复良好,猪肉产量回升

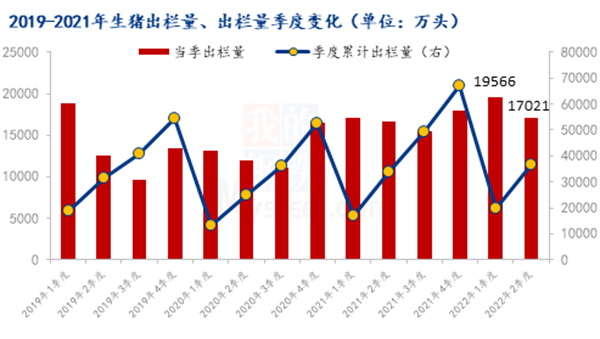

自2019年生猪产能逐渐恢复以来,生猪存栏量和出栏量都逐渐提升。2021年6月能繁母猪产能触及高点并开始调减下降,2022年上半年达到产能释放的高峰时期,一季度生猪出栏量19566万头,是2019年产能恢复以来单季出栏最多的阶段。二季度出栏压力有所下降,出栏量小幅下降至17021万头,但也处于较高水平。

2021年9-11月份能繁母猪去化集中,其中10月环比降幅高达2.3%,根据养殖周期来推断,今年三季度出栏量较2季度预计有所下降。去年12月至今年1月,能繁去化减缓,而且母猪种群结构优化,PSY等指标提高,加上配种率较高,今年四季度出栏量还将有所回升,预计2022年生猪出栏量或略高于2021年。

猪肉季度变化

伴随生猪出栏量增加,国内猪肉产量水涨船高,一季度国内猪肉产量在1561万吨,同样处于2019年产能恢复以来单季产量最高时期,二季度受出栏量下降影响,猪肉产量小幅下降至1378万吨,但也较去年同期高2.38%。

三季度生猪出栏量预计小幅下降,但是四季度出栏还将提升,全年出栏量预计较2021年有所增加,全年猪肉产量预计将比去年会有小幅的提高。

2022年猪肉进口量继续下降

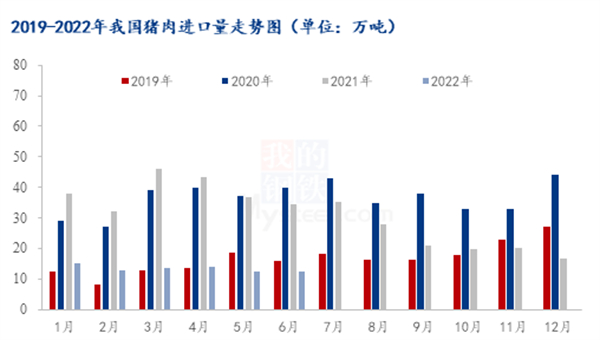

2021年猪肉进口量371万吨,较2020年下降15.5%;2022年上半年猪肉每月进口量在12.0-15.5万吨,平均每月进口13.41万吨,每月进口量都低于去年同期,上半年国内猪肉累计进口80.48万吨,同比下降65.1%。

猪肉进口下降主要有三方面原因,一是2020年10月份出现冻品“新冠”阳性事件,进口肉受到影响,我国已经停止40个国家的进口猪肉;二是2022年1月1日起,猪肉产品关税将从暂定税率8%恢复至最惠国税率12%;三是国内猪肉产量逐渐回升到正常水平,国内自给率大大提高,对进口猪肉依赖度下降,2022年全年猪肉进口量或减少一半左右。

猪肉自给率回升,进口依赖度下降

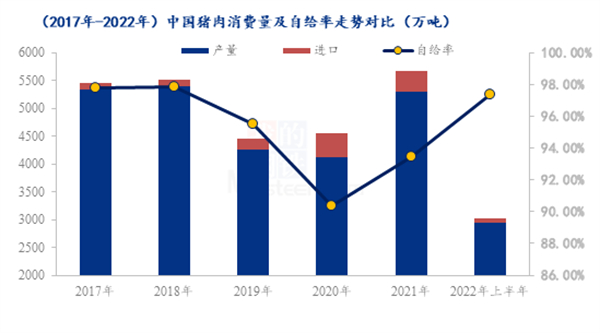

在《“十四五”全国畜牧兽医行业发展规划》中指出,要求落实生猪稳产保供省负总责和“菜篮子”市长负责制,确保猪肉自给率保持在95%左右,猪肉产能稳定在5500万吨左右。

在《“十四五”全国畜牧兽医行业发展规划》中指出,要求落实生猪稳产保供省负总责和“菜篮子”市长负责制,确保猪肉自给率保持在95%左右,猪肉产能稳定在5500万吨左右。我国是人口大国,也是猪肉消费最大国家,猪肉供应安全问题至关重要。2018年至2020年受非洲猪瘟冲击,国内生猪产能下降,国内猪肉产量出现急剧下降,供需出现缺口,进口猪肉趁机大量流入,2020年猪肉自给率下降到接近90%,对进口依赖度一度上升到10%左右,国内自产猪肉的供应安全受到挑战。

在一系列政策助力扶持之下,国内生猪产能恢复,猪肉产量慢慢回升,对进口猪肉依赖度下降。2021年猪肉产量提升到5296万吨,猪肉进口量下降至371万吨,自给率提升到93%以上。2022年上半年,猪肉产量继续增长,自给率提升到97%以上,下半年整体猪肉产量仍然乐观,预期全年自给率较有望恢复到95%以上的安全水平。

国内能繁母猪产能在4月份减至4177万头之后重新回升,5月、6月分别环比增加0.35%、2.03%。Mysteel统计的208家生猪养殖企业样本(含规模场、散户)7月能繁母产能回升1.18%,国内生猪产能在小幅回升中。在无重大疫情发生情况下,未来生猪产能整体在基本保有量的绿色区间内运行,远期生猪供应将保持平衡偏松局面,从根本来讲也是为了确保猪肉自给率长期处在比较安全的水平上。