春节后,猪肉进入消费淡季,规模场出栏量持续增加,供需矛盾十分突出,加之大宗饲料原料价格持续上涨,猪粮比价已进入过度下跌一级预警区间,国家启动收储,但目前来看收效甚微,利空主导下,3月份行情将何去何从?

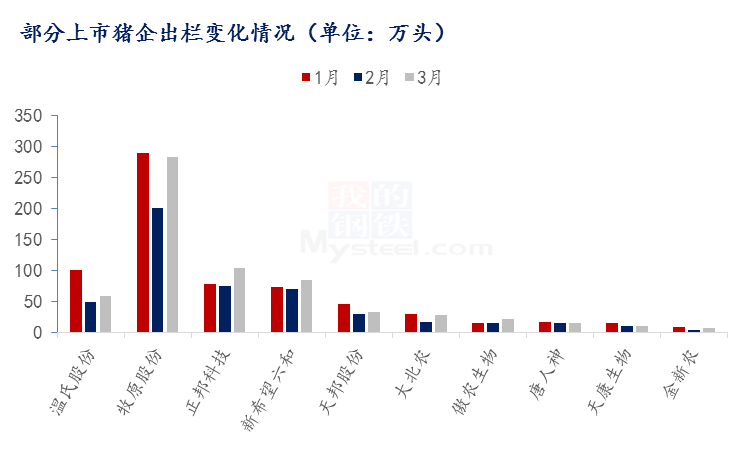

供应端来看,压力或持续增加,对比前几年数据来看,3月份生猪出栏量较1、2月份均呈增长态势,究其原因,1、2月份恰逢春节,屠宰企业放假,且养殖端完成计划时间缩短,因此节后归来,大部分猪企多会增加出栏计划,以便更好的完成年内目标。就当前情况来看,屠宰企业早已恢复生产,开工率明显高于二月份,且3月份出栏时间至少增加一周左右,姑且按照2月份出栏水平计算,本月出栏计划提高,势在必行。而且据Mysteel农产品目前了解的情况来看,上市猪企3月份出栏计划较2月份确有增加,且增幅明显,幅度从10%到30%不等(数据仅供参考)。

供应端来看,压力或持续增加,对比前几年数据来看,3月份生猪出栏量较1、2月份均呈增长态势,究其原因,1、2月份恰逢春节,屠宰企业放假,且养殖端完成计划时间缩短,因此节后归来,大部分猪企多会增加出栏计划,以便更好的完成年内目标。就当前情况来看,屠宰企业早已恢复生产,开工率明显高于二月份,且3月份出栏时间至少增加一周左右,姑且按照2月份出栏水平计算,本月出栏计划提高,势在必行。而且据Mysteel农产品目前了解的情况来看,上市猪企3月份出栏计划较2月份确有增加,且增幅明显,幅度从10%到30%不等(数据仅供参考)。

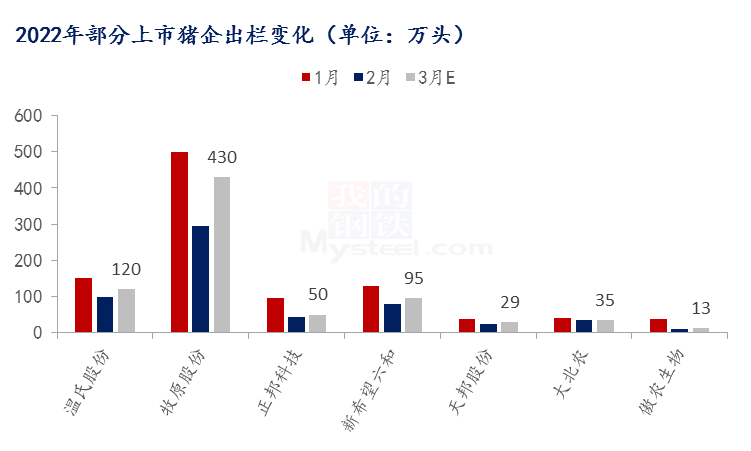

备注:部分数据仅反映趋势,尤其3月份数据并非精准,仅供参考

需求端来看,因我国猪肉消费呈现明显的季节性,一般来说,春季前为年内需求最旺的季节,而到端午节后,随着气温升高,需求转淡,一般7-8月份,进入需求最淡季节,也就是夏季,随着气温的下降,一般自9月份需求开始逐步好转,到春节前达到最大。需要着重强调的是因为春节提前预支了节后的部分需求,因此,节后普遍为需求淡季(通常为2-3月份)。由于具体的终端消费数据我们很难预判,我们对照前几年的屠宰量变化情况做一个简单的预估。

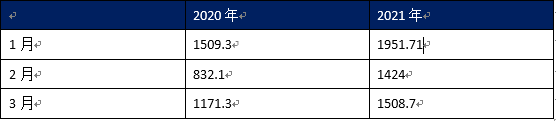

全国规模以上生猪定点屠宰企业屠宰量(单位:万头)

从数据反映的情况来看,惯例来看,3月份确实要比2月份有所增加(去年和前年均有增加,2020年春节因公共卫生事件爆发,屠宰企业开工延迟,宰量偏少),但整体增量一般,尤其是今年屠宰端普遍亏损的情况下,预计开工率不会大幅提升,本月增量或在15%以内。而且就目前批发市场反映的情况来看,销量同比不及往年,整体减少幅度仍在30%左右。商家表示主要受公共卫生事件影响,终端消费水平低,酒店、餐饮、旅游等集中性消费需求减少,且短期内难以恢复。综上,供需基本面来看,3月份无明显改善。

其他方面来看,养殖端普遍亏损的背景之下,产能优化升级速度加快(官方数据显示能繁母猪存栏量已回调到绿色合理区域)但想要回到正常水平,仍需时日。因此短期内阶段性产能过剩持续存在,价格下行压力依旧较大。

总结来看,当前供需矛盾依旧突出,消费淡季遭遇出栏惯性增长,加之饲料原料价格持续上涨。养殖端、屠宰端、下游贸易全行业“皆苦”,短线很难走出低迷态势。