一、近期玉米价格变动情况

春节以来,华北地区玉米价格整体呈现先涨后跌的趋势。具体的分析如下:

第一阶段(2月下旬至3月中旬):华北市场供需偏紧,玉米价格持续上涨。春节后基层农户售粮积极性有所提升,但整体售粮量少于预期。同时,随着玉米价格上涨,多数贸易商有进一步提升库存的计划,出货积极性一般,导致玉米有效供应虽较前期略有增加,但整体增幅有限,供应仍偏紧。下游需求来看,春节后深加工企业经过节日消耗后有明确的补库需求,对产区玉米价格构成支撑。随着玉米淀粉及副产品价格共同上涨,玉米淀粉行业加工利润出现改善,行业盈利增加,企业开工率持续回升。畜禽存栏处于高位,饲料需求提升至近几年最高位,预计一季度饲用玉米消费量较去年同比增加。另外,3月上旬华北主产区遭遇雨雪天气,物流运输受阻,企业到货持续处于低位,价格进一步大幅上调。截至3月15日,山东潍坊寿光金玉米收购价格参考2500元/吨,较春节前价格(2346元/吨)上调154元/吨,接近2025年全年高点(2530元/吨)。

第二阶段(3月下旬至今):供需环境改善,玉米价格震荡偏弱运行,随着价格达到阶段性高点,农户余粮减少,粮源逐渐转移到贸易环节,贸易商库存水平逐渐处于高位,出货积极性增加,市场有效供应增加。政策层面也开始释放调控信号,小麦政策性粮源拍卖投放量加大。下游需求来看,深加工企业库存得到补充,按需采购为主。饲料企业使用小麦比例增加,也采取刚性采购的策略。同时小麦收割之前,贸易商普遍有腾库操作,维持逢高出货的节奏,玉米供应相对宽松。截至5月26日,山东潍坊寿光金玉米收购价格参考2440元/吨,较前期高点下跌60元/吨。

二、供应情况分析

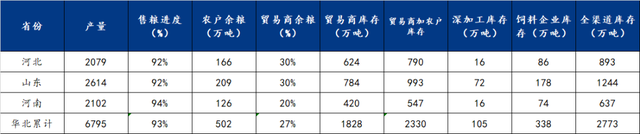

华北地区玉米供应情况(截至2026年5月14日)

备注:贸易商占比——贸易商库存量与产量的比值

从整个华北市场来看,农户余粮继续减少,贸易商存粮比例整体在27%左右,按照6795万吨的产量来算,贸易商余粮参考1828万吨,加上农户的余粮,总量在2330万吨。

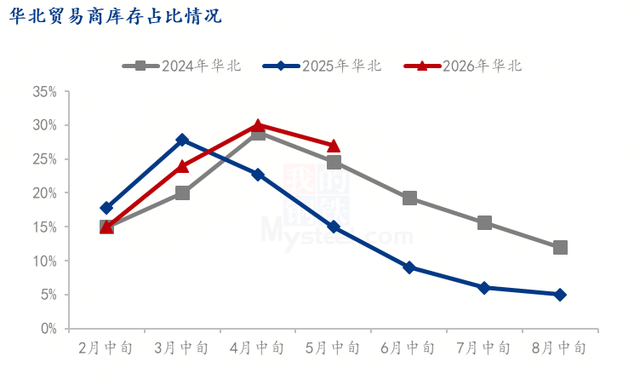

从贸易商余粮占比情况来看,今年贸易商库存占比为近三年来最高,整体占比在27%左右,明显高于2025年同期15%,略高于2024年同期25%。

三、需求情况分析

华北地区玉米需求情况(截至2026年5月14日)

从下游需求来看,按照玉米作物年度,从现在到9月底,还有4.5个月的时间,如果按照目前的余粮和消费情况分析,按照理论计算来看,华北地区贸易商加农户余粮可用时间为3.6个月,如果不考虑外部粮源的流入,基本可以用到8月底,而华北地区8月中旬还会有春玉米的补充,因此整体来看今年华北玉米供需情况较上年度明显处于宽松的状态。

四、影响因素分析及短期行情预测

利好因素:基层余粮见底;贸易商建库成本支撑;小麦收割上市,玉米购销减弱。

利空因素:新麦上市,大概率继续替代玉米;低价芽麦冲击;下游企业库存充足,按需采购为主;贸易商库存高;养殖亏损,下游对高价原料接收度低;定向稻谷拍卖。

华北地区玉米行情呈现"强现实"与“弱预期"并存的博弈格局,"强现实"指的是农户余粮见底,贸易商成本支撑较强,"弱预期"指的是玉米消费的多重替代。

短期来看,在粮源完成转移之后,受贸易商成本支撑,玉米价格下跌空间有限,随着新麦上市,贸易商以收购小麦为主,玉米购销有所减弱,贸易商挺价意愿会增强,预计6月份价格有阶段性反弹的预期。但从当前的市场影响因素来看,利空因素明显多于利好因素,且都是对玉米市场的中长期供应产生利空影响,因此从中长期的走势来看,今年华北地区玉米价格上涨幅度或会受限。

春节以来,华北地区玉米价格整体呈现先涨后跌的趋势。具体的分析如下:

第一阶段(2月下旬至3月中旬):华北市场供需偏紧,玉米价格持续上涨。春节后基层农户售粮积极性有所提升,但整体售粮量少于预期。同时,随着玉米价格上涨,多数贸易商有进一步提升库存的计划,出货积极性一般,导致玉米有效供应虽较前期略有增加,但整体增幅有限,供应仍偏紧。下游需求来看,春节后深加工企业经过节日消耗后有明确的补库需求,对产区玉米价格构成支撑。随着玉米淀粉及副产品价格共同上涨,玉米淀粉行业加工利润出现改善,行业盈利增加,企业开工率持续回升。畜禽存栏处于高位,饲料需求提升至近几年最高位,预计一季度饲用玉米消费量较去年同比增加。另外,3月上旬华北主产区遭遇雨雪天气,物流运输受阻,企业到货持续处于低位,价格进一步大幅上调。截至3月15日,山东潍坊寿光金玉米收购价格参考2500元/吨,较春节前价格(2346元/吨)上调154元/吨,接近2025年全年高点(2530元/吨)。

第二阶段(3月下旬至今):供需环境改善,玉米价格震荡偏弱运行,随着价格达到阶段性高点,农户余粮减少,粮源逐渐转移到贸易环节,贸易商库存水平逐渐处于高位,出货积极性增加,市场有效供应增加。政策层面也开始释放调控信号,小麦政策性粮源拍卖投放量加大。下游需求来看,深加工企业库存得到补充,按需采购为主。饲料企业使用小麦比例增加,也采取刚性采购的策略。同时小麦收割之前,贸易商普遍有腾库操作,维持逢高出货的节奏,玉米供应相对宽松。截至5月26日,山东潍坊寿光金玉米收购价格参考2440元/吨,较前期高点下跌60元/吨。

二、供应情况分析

华北地区玉米供应情况(截至2026年5月14日)

备注:贸易商占比——贸易商库存量与产量的比值

从整个华北市场来看,农户余粮继续减少,贸易商存粮比例整体在27%左右,按照6795万吨的产量来算,贸易商余粮参考1828万吨,加上农户的余粮,总量在2330万吨。

从贸易商余粮占比情况来看,今年贸易商库存占比为近三年来最高,整体占比在27%左右,明显高于2025年同期15%,略高于2024年同期25%。

三、需求情况分析

华北地区玉米需求情况(截至2026年5月14日)

从下游需求来看,按照玉米作物年度,从现在到9月底,还有4.5个月的时间,如果按照目前的余粮和消费情况分析,按照理论计算来看,华北地区贸易商加农户余粮可用时间为3.6个月,如果不考虑外部粮源的流入,基本可以用到8月底,而华北地区8月中旬还会有春玉米的补充,因此整体来看今年华北玉米供需情况较上年度明显处于宽松的状态。

四、影响因素分析及短期行情预测

利好因素:基层余粮见底;贸易商建库成本支撑;小麦收割上市,玉米购销减弱。

利空因素:新麦上市,大概率继续替代玉米;低价芽麦冲击;下游企业库存充足,按需采购为主;贸易商库存高;养殖亏损,下游对高价原料接收度低;定向稻谷拍卖。

华北地区玉米行情呈现"强现实"与“弱预期"并存的博弈格局,"强现实"指的是农户余粮见底,贸易商成本支撑较强,"弱预期"指的是玉米消费的多重替代。

短期来看,在粮源完成转移之后,受贸易商成本支撑,玉米价格下跌空间有限,随着新麦上市,贸易商以收购小麦为主,玉米购销有所减弱,贸易商挺价意愿会增强,预计6月份价格有阶段性反弹的预期。但从当前的市场影响因素来看,利空因素明显多于利好因素,且都是对玉米市场的中长期供应产生利空影响,因此从中长期的走势来看,今年华北地区玉米价格上涨幅度或会受限。