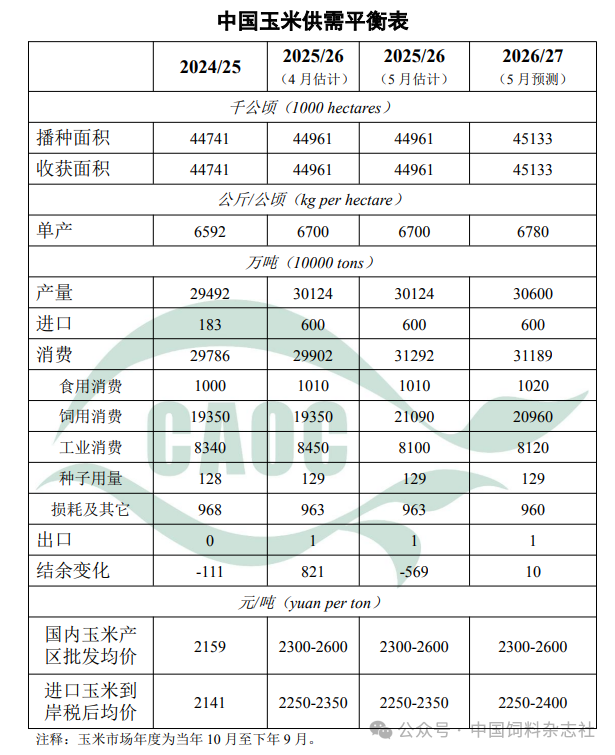

01、玉米消费量上调

本月将2025/26年度中国玉米饲用消费量估计值调至21090万吨,较上月上调1740万吨,主要是畜禽产能处于高位,饲料消费量高于此前预期,工业饲料中玉米用量明显增加;将工业消费量估计值调至8100万吨,较上月下调350万吨,主要是深加工企业利润不高、开机率低于此前预期。

本月预测,2026/27年度,中国玉米种植面积45133千公顷(6.77亿亩),较上年度增加172千公顷(258万亩),增幅0.4%,主要原因是上年度玉米种植收益较好,农户种植积极性较高。今年东北主产区气象条件总体有利于玉米播种,预计单产每公顷6780公斤(每亩452公斤),较上年度增1.2%;总产量30600万吨,较上年度增1.6%。

需求方面,生猪产能持续调减,预计玉米饲用消费需求稳中有降;下游加工产品需求有望温和回升,预计工业消费量稳中略增;年度玉米消费总量31189万吨,较上年度基本持平,进口量将继续保持在配额之内。

02、大豆进口量和压榨量超出预期

2025/26年度以来,国内生猪及家禽存栏量持续处于历史高位,对豆粕形成刚性需求,大豆进口量和压榨量超出预期。本月估计,2025/26年度大豆进口量为1.03亿吨,较上月上调750万吨;压榨消费量为1.01亿吨,较上月上调720万吨。

当前正值东北产区大豆春播关键期,气温及土壤墒情总体有利于播种。由于大豆种植效益低于玉米,农户种植积极性略有下降,初步预计主产区大豆面积稳中略降。本月预测,2026/27年度,中国大豆播种面积为10193千公顷,较上年度减0.6%;单产为每公顷2055公斤,较上年度增0.8%;总产量保持在2000万吨以上。

能繁母猪存栏已连续多月下降,生猪产能正逐步向合理区间回归,豆粕需求相应缩减,预计2026/27年度大豆进口量和压榨量将低于上年度;受居民健康意识增强带动,国产大豆食用消费量有望稳中有增。预计年度大豆进口量9550万吨,较上年度减7.6%;消费量1.14亿吨,较上年度减6.1%。

本月将2025/26年度中国玉米饲用消费量估计值调至21090万吨,较上月上调1740万吨,主要是畜禽产能处于高位,饲料消费量高于此前预期,工业饲料中玉米用量明显增加;将工业消费量估计值调至8100万吨,较上月下调350万吨,主要是深加工企业利润不高、开机率低于此前预期。

本月预测,2026/27年度,中国玉米种植面积45133千公顷(6.77亿亩),较上年度增加172千公顷(258万亩),增幅0.4%,主要原因是上年度玉米种植收益较好,农户种植积极性较高。今年东北主产区气象条件总体有利于玉米播种,预计单产每公顷6780公斤(每亩452公斤),较上年度增1.2%;总产量30600万吨,较上年度增1.6%。

需求方面,生猪产能持续调减,预计玉米饲用消费需求稳中有降;下游加工产品需求有望温和回升,预计工业消费量稳中略增;年度玉米消费总量31189万吨,较上年度基本持平,进口量将继续保持在配额之内。

02、大豆进口量和压榨量超出预期

2025/26年度以来,国内生猪及家禽存栏量持续处于历史高位,对豆粕形成刚性需求,大豆进口量和压榨量超出预期。本月估计,2025/26年度大豆进口量为1.03亿吨,较上月上调750万吨;压榨消费量为1.01亿吨,较上月上调720万吨。

当前正值东北产区大豆春播关键期,气温及土壤墒情总体有利于播种。由于大豆种植效益低于玉米,农户种植积极性略有下降,初步预计主产区大豆面积稳中略降。本月预测,2026/27年度,中国大豆播种面积为10193千公顷,较上年度减0.6%;单产为每公顷2055公斤,较上年度增0.8%;总产量保持在2000万吨以上。

能繁母猪存栏已连续多月下降,生猪产能正逐步向合理区间回归,豆粕需求相应缩减,预计2026/27年度大豆进口量和压榨量将低于上年度;受居民健康意识增强带动,国产大豆食用消费量有望稳中有增。预计年度大豆进口量9550万吨,较上年度减7.6%;消费量1.14亿吨,较上年度减6.1%。