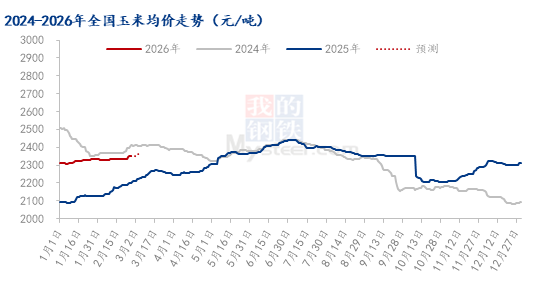

春节后全国玉米价格偏强运行,截至2月26日,全国玉米周度均价2340元/吨,较上周价格上涨7元/吨。分地区看呈现华北领涨、东北稳中有升。东北玉米价格偏强运行,现货报价较春节前上涨10-30元/吨。春节前及春节后期货市场均偏强运行,对现货市场有一定的支撑作用,此外春节后东北部分深加工收购价格也高于节前。华北地区玉米价格先涨后稳。基层粮点大部分从正月初八开始收购,但农户售粮尚未完全恢复。下游深加工企业从正月初四开始陆续启动玉米收购,经过春节期间消耗,企业都有补库需求,价格整体偏强运行。销区市场玉米价格稳中有涨。春节期间价格稳定,南方销区玉米市场购销活动基本停滞,下游饲料企业以消耗节前库存为主。节后价格偏强,产区价格上涨带动销区港口报价上涨。

3月份市场如何运行呢?

首先,从供需关系看,供应压力减弱,需求情况尚可。首先余粮来看,东北余粮预计在3成以内,吉林栈子粮销售周期略长于黑龙江低趴粮。今年部分打粮小贩有库存,产区整体库存粮略多,但此部分粮源存储成本也较高,此部分货源或难出现低价出售的情况。因此总体来看,东北余粮对市场的影响有所弱化。从需求端来看,目前渠道库存仍相对偏低,北港库存较去年同期减少307万吨,港口有补货需求;饲料企业经过春节期间的消化,库存有所下降,也有一定的采购需求。

3月份市场核心压力,进口大麦2-3月份到港增多,或在一定程度上替代玉米用量。政策性粮源投放预期增强,继续需注陈化稻谷等政策粮的投放消息。

综合来看,玉米市场需求端对市场仍有一定的支撑,市场的压力需要一定的时间才能兑现。3月份价格上涨的动力来自于下游的补货,价格随着补货窗口期的打开价格或有一波上涨。补货结束后价格或有所回落,但预计回落幅度有限。

3月份市场如何运行呢?

首先,从供需关系看,供应压力减弱,需求情况尚可。首先余粮来看,东北余粮预计在3成以内,吉林栈子粮销售周期略长于黑龙江低趴粮。今年部分打粮小贩有库存,产区整体库存粮略多,但此部分粮源存储成本也较高,此部分货源或难出现低价出售的情况。因此总体来看,东北余粮对市场的影响有所弱化。从需求端来看,目前渠道库存仍相对偏低,北港库存较去年同期减少307万吨,港口有补货需求;饲料企业经过春节期间的消化,库存有所下降,也有一定的采购需求。

3月份市场核心压力,进口大麦2-3月份到港增多,或在一定程度上替代玉米用量。政策性粮源投放预期增强,继续需注陈化稻谷等政策粮的投放消息。

综合来看,玉米市场需求端对市场仍有一定的支撑,市场的压力需要一定的时间才能兑现。3月份价格上涨的动力来自于下游的补货,价格随着补货窗口期的打开价格或有一波上涨。补货结束后价格或有所回落,但预计回落幅度有限。