近日,今年年中国内买家采购的进口阿根廷豆粕已陆续在广州南沙卸港并开始售卖,备受市场关注。据悉,本批高蛋白阿根廷豆粕指标尚可,价格也十分有竞争力,现货价格为01+80/100元/吨。与此同时广东油厂大豆、豆粕库存均与往期同比累库进程明显。当前广东价格疲软,东莞现货价格为3000元/吨,现货基差为01-50元/吨。2025年四季度末广东豆粕价格是否将继续被供应端压制?本文将探讨当下广东市场现状供大家参考。

2025年广东豆粕价格基本呈现前高后低状态,尤其是进入年中后,价格一直被压制在3000元/吨以下位置。截至11月18日,东莞现货价格为3010元/吨,较2025年高点的3930元/吨下滑了23.41%。与华东相比,最低时为8月末,广东-华东价差达到-70元/吨。究其原因,与供应宽松、需求不佳强关联,接下来我们从供应与需求角度来看。

Mysteel统计,11月份国内全样本油厂大豆到港预估149船,共计约968.5万吨,其中广东19船约123.5万吨,相比去年实际的54.6万吨增加近70万吨。大豆库存方面,截至11月14日当周,广东大豆库存为70.10万吨,较去年同期增加38.50万吨。因前期中美关税问题,油厂担忧四季度到港偏少,自三季度起纷纷多购入了巴西大豆结转至四季度压榨。自5月开始,充足的大豆供应推动油厂积极压榨,5-10月广东油厂月度压榨量较同期上涨10-30万吨不等。

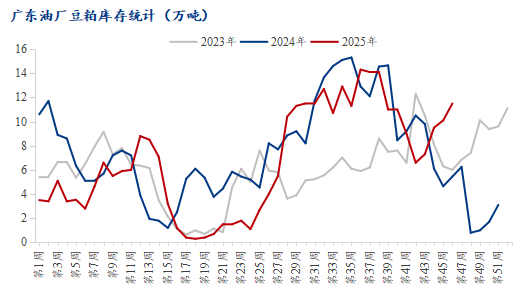

豆粕库存方面,虽然10月因国庆停机休假,豆粕库存压力有所缓解,但进入11月份,高开机的情况下,累库进程卷土重来。截至11月14日当周,豆粕库存11.5万吨,较去年同期增加6.05万吨。此外,近日备受瞩目的进口阿根廷豆粕已在南沙港卸港售卖,也将对库存构成压力。据市场反馈,本批高蛋白阿根廷豆粕指标尚可,蛋白含量超46%、蛋白溶解度超70%。目前进口阿根廷豆粕价格在01+80/100元/吨左右,以今日珠三角43现货01-40/50元/吨,折算至46价差可得到进口阿根廷豆粕46价差约为120-150元/吨,较当下珠三角46价差180元/吨非常具有性价比。

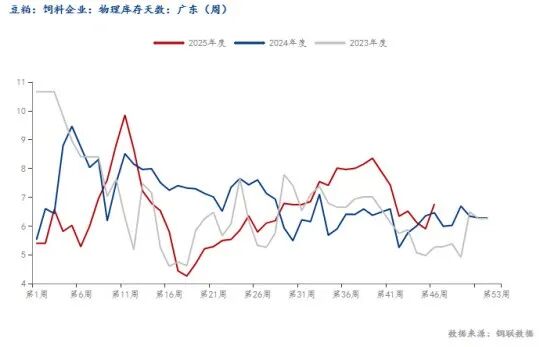

近期油厂库存压力不断,为保持开机,油厂本月初开始催提下游客户,下游库存显著增加,甚至部分工厂满仓运行,同时进入11月份,由于气温降低,水产方面显著掉量,部分饲料厂产线停机,原料库存随之增加。截至11月14日当周,广东区域饲料企业物理库存天数为6.76天,较去年同期增加4.76%。下游养殖利润仍不佳亦是影响饲料企业买货提货积极性之一,以生猪为例,11月17日,国内生猪自繁自养利润为-90.10元/头,外购仔猪利润为-177.96元/头,均为负值。

当下11月供应预期仍然充足,2025年11月动态全样本油厂大豆压榨量预估为987.87万吨,其中广东预计压榨量122.3万吨,高于上期及同期压榨量。近日进口阿根廷豆粕的不断到港、豆粕的持续累库以及油厂售卖12-3月捆绑基差平水价格有成交,让当下广东市场呈现疲软走势。需继续关注未来进口豆粕到港情况,及12-3月基差价格情况。

2025年广东豆粕价格基本呈现前高后低状态,尤其是进入年中后,价格一直被压制在3000元/吨以下位置。截至11月18日,东莞现货价格为3010元/吨,较2025年高点的3930元/吨下滑了23.41%。与华东相比,最低时为8月末,广东-华东价差达到-70元/吨。究其原因,与供应宽松、需求不佳强关联,接下来我们从供应与需求角度来看。

Mysteel统计,11月份国内全样本油厂大豆到港预估149船,共计约968.5万吨,其中广东19船约123.5万吨,相比去年实际的54.6万吨增加近70万吨。大豆库存方面,截至11月14日当周,广东大豆库存为70.10万吨,较去年同期增加38.50万吨。因前期中美关税问题,油厂担忧四季度到港偏少,自三季度起纷纷多购入了巴西大豆结转至四季度压榨。自5月开始,充足的大豆供应推动油厂积极压榨,5-10月广东油厂月度压榨量较同期上涨10-30万吨不等。

豆粕库存方面,虽然10月因国庆停机休假,豆粕库存压力有所缓解,但进入11月份,高开机的情况下,累库进程卷土重来。截至11月14日当周,豆粕库存11.5万吨,较去年同期增加6.05万吨。此外,近日备受瞩目的进口阿根廷豆粕已在南沙港卸港售卖,也将对库存构成压力。据市场反馈,本批高蛋白阿根廷豆粕指标尚可,蛋白含量超46%、蛋白溶解度超70%。目前进口阿根廷豆粕价格在01+80/100元/吨左右,以今日珠三角43现货01-40/50元/吨,折算至46价差可得到进口阿根廷豆粕46价差约为120-150元/吨,较当下珠三角46价差180元/吨非常具有性价比。

近期油厂库存压力不断,为保持开机,油厂本月初开始催提下游客户,下游库存显著增加,甚至部分工厂满仓运行,同时进入11月份,由于气温降低,水产方面显著掉量,部分饲料厂产线停机,原料库存随之增加。截至11月14日当周,广东区域饲料企业物理库存天数为6.76天,较去年同期增加4.76%。下游养殖利润仍不佳亦是影响饲料企业买货提货积极性之一,以生猪为例,11月17日,国内生猪自繁自养利润为-90.10元/头,外购仔猪利润为-177.96元/头,均为负值。

当下11月供应预期仍然充足,2025年11月动态全样本油厂大豆压榨量预估为987.87万吨,其中广东预计压榨量122.3万吨,高于上期及同期压榨量。近日进口阿根廷豆粕的不断到港、豆粕的持续累库以及油厂售卖12-3月捆绑基差平水价格有成交,让当下广东市场呈现疲软走势。需继续关注未来进口豆粕到港情况,及12-3月基差价格情况。