摘要

近期连盘玉米触底反弹,更多反映短期区域结构性的矛盾,在年度丰产格局背景下,谨慎乐观,关注后期基层售粮进度。

10月份,连盘玉米合约均创出新低后反弹,进入11月份,受渠道及下游库存偏低,叠加华北玉米质量问题,导致东北产区性价比大幅提升,尤其是10月份东北外流量同比大幅提升,进一步提升了产区贸易商收购的积极性。笔者认为本轮反弹更多还是基于年度期初结转库存过低导致的,考虑到东北单产大幅提升,种植收益显著高于去年,预计随着东北上冻后,农户不存在惜售情绪,后期关注基层售粮进度。

产情方面,根据钢联预估,2025年全国玉米面积60912万亩,较2024年增加94万亩,增加幅度0.15%,2025年全国大部分地区天气有利于玉米生长,只有局部地区受天气的影响,但整体单产水平创历史新高,Mysteel农产品玉米团队预估2025年全国玉米单产927斤/亩,较2024年增加3.92%。从主产省份来看,东北主产区产量整体增加,黑龙江在种植面积下降和单产增加的情况下,实现产量增加147万吨,增加幅度3.6%。吉林省产量增加明显,较2024年增加461万吨,增加幅度13.15%。其他省份除河南窄幅下降外,都实现增加。

种植成本方面,按照前期钢联预估,黑龙江、吉林潮粮生产成本分别1318元/吨、1447元/吨,理论集港成本在2000-2100元/吨。但考虑到今年单产大幅提升近10%,预计集港成本或在1900-2000元/吨。静态看当前东北产区、北港价格,当前种植收益维持较高水平。

基层售粮进度方面,钢联统计,截止11月6日,黑龙江、吉林、辽宁、内蒙古售粮进度分别在18%、5%、50%、13%,同比增加4%、1%、10%、1%。东北整体售粮进度18%,去年同期15%;华北整体售粮进度20%,去年同期19%;全国售粮进度18%,去年同期16%。2026年春节同比晚3周左右,预计春节前农民售粮周期延长,同样贸易商建库时点也会延长,关注11月底地趴粮上市后的基层销售进度。按照往年同期来看,预计春节前东北基层销售进度在65%-70%,关注基层上量后的卖压冲击。

进口方面,2024/25年度饲用谷物累计2378万吨,同比减少2740万吨,其中玉米2024/25年度进口182万吨,同比减少2165万吨;高粱2024/25年度进口1025万吨,同比减少565万吨;大麦2024/25年度进口553万吨,同比减少281万吨。在当前进口利润偏低、以及国内谷物价格弱势背景下,预计25/26年度饲用谷物进口仍将维持在2500万吨以内水平。

南北港方面,当前北港库存仍然偏低,在10月份东北外流较大背景下,港存仍然偏低,而集港、下海量持续攀升,也反映贸易流动量较大,关注后期港口库存累库进度。广东港谷物整体库存处于偏高水位,主要是大麦库存偏高,以及内贸到港量增加。整体看,产区偏乐观、销区偏谨慎。钢联统计,截至2025年10月31日,北方四港玉米库存共计102.1万吨,周环比增加7.6万吨;当周北方四港下海量共计71.6万吨,周环比减少17.20万吨。截至2025年10月31日,广东港内贸玉米库存共计42.5万吨,较上周增加15.50万吨;外贸库存31.7万吨,较上周减少2.00万吨;进口高粱47.7万吨,较上周减少6.50万吨;进口大麦73.5万吨,较上周减少14.20万吨。

综合来看,25/26年度产需情况也类似于24/25年度产需结构,尽管新年度进口规模预估持续低位,但年度丰产格局背景下,预计年度高点低于去年,但对低点的博弈仍待观察。短期连盘玉米反弹行情,更多反映区域结构性的矛盾,在年度丰产格局背景下,谨慎乐观,关注后期基层售粮进度。

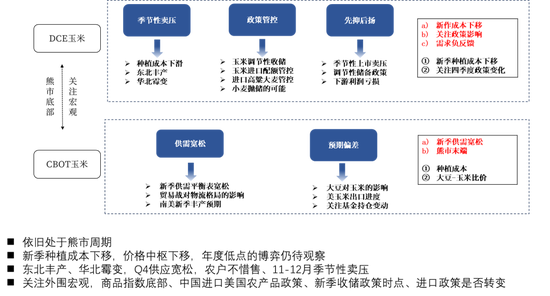

图1:玉米逻辑导图

近期连盘玉米触底反弹,更多反映短期区域结构性的矛盾,在年度丰产格局背景下,谨慎乐观,关注后期基层售粮进度。

10月份,连盘玉米合约均创出新低后反弹,进入11月份,受渠道及下游库存偏低,叠加华北玉米质量问题,导致东北产区性价比大幅提升,尤其是10月份东北外流量同比大幅提升,进一步提升了产区贸易商收购的积极性。笔者认为本轮反弹更多还是基于年度期初结转库存过低导致的,考虑到东北单产大幅提升,种植收益显著高于去年,预计随着东北上冻后,农户不存在惜售情绪,后期关注基层售粮进度。

产情方面,根据钢联预估,2025年全国玉米面积60912万亩,较2024年增加94万亩,增加幅度0.15%,2025年全国大部分地区天气有利于玉米生长,只有局部地区受天气的影响,但整体单产水平创历史新高,Mysteel农产品玉米团队预估2025年全国玉米单产927斤/亩,较2024年增加3.92%。从主产省份来看,东北主产区产量整体增加,黑龙江在种植面积下降和单产增加的情况下,实现产量增加147万吨,增加幅度3.6%。吉林省产量增加明显,较2024年增加461万吨,增加幅度13.15%。其他省份除河南窄幅下降外,都实现增加。

种植成本方面,按照前期钢联预估,黑龙江、吉林潮粮生产成本分别1318元/吨、1447元/吨,理论集港成本在2000-2100元/吨。但考虑到今年单产大幅提升近10%,预计集港成本或在1900-2000元/吨。静态看当前东北产区、北港价格,当前种植收益维持较高水平。

基层售粮进度方面,钢联统计,截止11月6日,黑龙江、吉林、辽宁、内蒙古售粮进度分别在18%、5%、50%、13%,同比增加4%、1%、10%、1%。东北整体售粮进度18%,去年同期15%;华北整体售粮进度20%,去年同期19%;全国售粮进度18%,去年同期16%。2026年春节同比晚3周左右,预计春节前农民售粮周期延长,同样贸易商建库时点也会延长,关注11月底地趴粮上市后的基层销售进度。按照往年同期来看,预计春节前东北基层销售进度在65%-70%,关注基层上量后的卖压冲击。

进口方面,2024/25年度饲用谷物累计2378万吨,同比减少2740万吨,其中玉米2024/25年度进口182万吨,同比减少2165万吨;高粱2024/25年度进口1025万吨,同比减少565万吨;大麦2024/25年度进口553万吨,同比减少281万吨。在当前进口利润偏低、以及国内谷物价格弱势背景下,预计25/26年度饲用谷物进口仍将维持在2500万吨以内水平。

南北港方面,当前北港库存仍然偏低,在10月份东北外流较大背景下,港存仍然偏低,而集港、下海量持续攀升,也反映贸易流动量较大,关注后期港口库存累库进度。广东港谷物整体库存处于偏高水位,主要是大麦库存偏高,以及内贸到港量增加。整体看,产区偏乐观、销区偏谨慎。钢联统计,截至2025年10月31日,北方四港玉米库存共计102.1万吨,周环比增加7.6万吨;当周北方四港下海量共计71.6万吨,周环比减少17.20万吨。截至2025年10月31日,广东港内贸玉米库存共计42.5万吨,较上周增加15.50万吨;外贸库存31.7万吨,较上周减少2.00万吨;进口高粱47.7万吨,较上周减少6.50万吨;进口大麦73.5万吨,较上周减少14.20万吨。

综合来看,25/26年度产需情况也类似于24/25年度产需结构,尽管新年度进口规模预估持续低位,但年度丰产格局背景下,预计年度高点低于去年,但对低点的博弈仍待观察。短期连盘玉米反弹行情,更多反映区域结构性的矛盾,在年度丰产格局背景下,谨慎乐观,关注后期基层售粮进度。

图1:玉米逻辑导图