一、玉米种植面积和产量分析

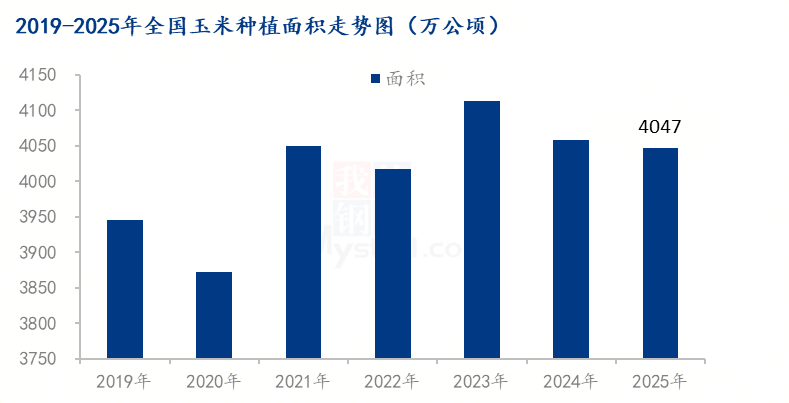

近十年中国玉米种植面积维持在相对高位,整体维持在3800万公顷以上。2019年至2023年期间玉米种植面积呈现波浪式上涨态势,2023年之后种植面积呈现回落趋势,24年以及25年呈现连续下降态势。

历年中央一号文件对当年玉米种植引导性较强。2021年“两稳一增”,2022年“两稳两扩”,2023年则是“两稳两扩两提”。2024年“三稳、一扩、一提”,稳口粮、稳玉米、稳大豆,继续扩大油菜面积,着力提高单产,把粮食增产的重心放到大面积提高单产上。2025年提出深入推进粮油作物大面积单产提升行动。稳定粮食播种面积,主攻单产和品质提升,确保粮食稳产丰产。进一步扩大粮食单产提升工程实施规模,加大高产高效模式集成推广力度,推进水肥一体化,促进大面积增产。加力落实新一轮千亿斤粮食产能提升任务。

Mysteel农产品玉米团队在新季玉米上市之际对2025年种植情况做了进一步调研,预期2025年全国玉米面积4047万公顷,较2024年减少11万公顷;共计60702万亩,较2024年下降170万亩,下降比例0.28%。

近十年中国玉米种植面积维持在相对高位,整体维持在3800万公顷以上。2019年至2023年期间玉米种植面积呈现波浪式上涨态势,2023年之后种植面积呈现回落趋势,24年以及25年呈现连续下降态势。

历年中央一号文件对当年玉米种植引导性较强。2021年“两稳一增”,2022年“两稳两扩”,2023年则是“两稳两扩两提”。2024年“三稳、一扩、一提”,稳口粮、稳玉米、稳大豆,继续扩大油菜面积,着力提高单产,把粮食增产的重心放到大面积提高单产上。2025年提出深入推进粮油作物大面积单产提升行动。稳定粮食播种面积,主攻单产和品质提升,确保粮食稳产丰产。进一步扩大粮食单产提升工程实施规模,加大高产高效模式集成推广力度,推进水肥一体化,促进大面积增产。加力落实新一轮千亿斤粮食产能提升任务。

Mysteel农产品玉米团队在新季玉米上市之际对2025年种植情况做了进一步调研,预期2025年全国玉米面积4047万公顷,较2024年减少11万公顷;共计60702万亩,较2024年下降170万亩,下降比例0.28%。

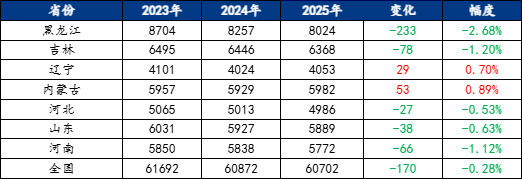

从玉米种植带来看,全国主要玉米种植带种植面积基本呈现下降趋势,西北产区则呈现增加态势,主要受新疆面积增加影响;而南方丘陵春玉米则主要受西南产区面积增加影响。分省份来看,东北主产区黑龙江、吉林,以及华北主要产区河北、山东、河南种植面积呈现下降的趋势,下降幅度分别为2.68%、1.20%、0.53%、0.63%、1.12%。辽宁、内蒙种植面积分别增加0.70%、0.89%。

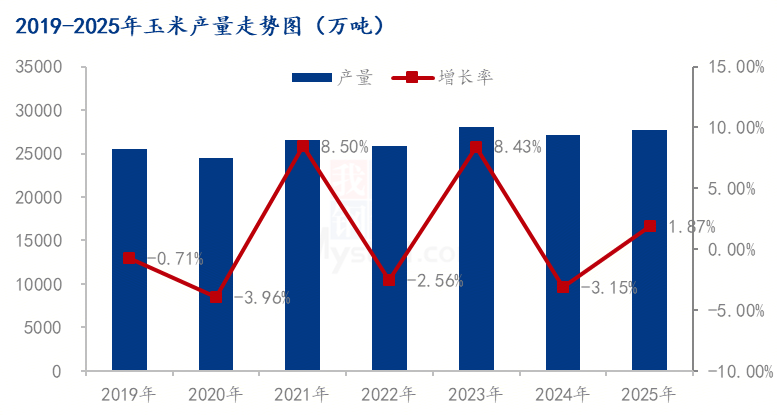

中国玉米产量的变化跟种植面积的变化趋势基本相同,2020年之后玉米市场供需面发生变化,逐步转为供需偏紧。2021年产量受种植面积影响出现增加。2022年玉米产量受天气影响出现下降。2023年玉米单产提高导致玉米产量增长。2024年部分产区受不良天气影响,整体产量出现下降。据Mysteel农产品玉米团队调研,预计2025年玉米产量27659万吨,较2024年增加509万吨,幅度1.87%。

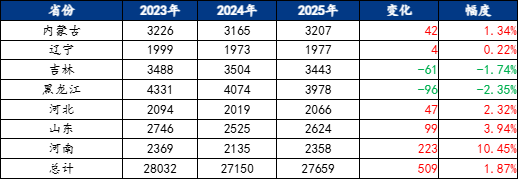

玉米产量分地区统计(单位:万吨)

备注:东北春玉米区:黑龙江、吉林、辽宁、内蒙古;

黄淮海春夏玉米区:北京、天津、河北、山东、河南、山西、江苏、安徽;

西南春玉米区:重庆、四川、贵州、云南;

西北春玉米区:陕西、甘肃、宁夏、新疆、青海、西藏;

南方丘陵春玉米区:上海、浙江、安徽、福建、江西、湖北、湖南、广东、广西、海南。

从玉米种植带来看,全国主要玉米种植带产量表现不一。东北地区下降0.86%,西南春玉米地区下降0.65%,黄淮海地区、西北地区、南方丘陵地区分别增加5.08%、6.24%、3.84%。分省份来看,东北主产区黑龙江、辽宁产量分别下降1.74%、2.35%。东北主产区内蒙古、辽宁,以及华北主产区河北、山东、河南分别增加1.34%、0.22%、2.32%、3.94%、10.45%。

二、玉米种植成本调研分析

东北产区玉米种植成本统计

根据Mysteel农产品调研情况,东北地区2025/2026年新季玉米种植成本1078-1379元/亩,较上一年度下降50-150元/亩,其中租地成本下降占比较为明显。种子、化肥、农资等方面变化不大。

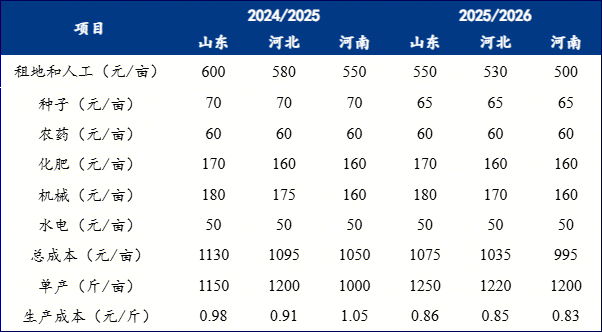

华北产区玉米种植成本统计

预计华北地区2025/2026年度新季玉米种植成本995-1035元/亩,较上一年度下降40-60元/亩,一方面租地成本略有下调,另一方面单产提高也在一定程度上降低种植成本。