供应趋紧

进口总量:2024/2025年度预测值下调100万吨至700万吨,产需缺口扩大;

1-4月实际进口:同比-95.1%,供应收缩加速。

需求疲弱

深加工:淀粉亏损、木薯替代挤压、玉米酒精开工率低,采购支撑不足;

饲料:面临国产小麦和进口高粱、大麦的持续替代压力。

库存去化

现货市场库存维持快速去化节奏。

关键矛盾

尽管需求疲弱压力,供应缺口以及去库偏快,因此价格底部支撑稳固。

一、近期价格波动背景:小麦替代拉动行情

进口总量:2024/2025年度预测值下调100万吨至700万吨,产需缺口扩大;

1-4月实际进口:同比-95.1%,供应收缩加速。

需求疲弱

深加工:淀粉亏损、木薯替代挤压、玉米酒精开工率低,采购支撑不足;

饲料:面临国产小麦和进口高粱、大麦的持续替代压力。

库存去化

现货市场库存维持快速去化节奏。

关键矛盾

尽管需求疲弱压力,供应缺口以及去库偏快,因此价格底部支撑稳固。

一、近期价格波动背景:小麦替代拉动行情

图片来源:文华财经

2025年4月上旬,因南方主产小麦区遭遇干旱,市场开始担忧小麦减产,其价格快速上扬,小麦与玉米具有较强替代性,小麦价格走强迅速传导至玉米板块,推动玉米价格同步攀升。然而,随后中美关系回暖,再加上5月10日–14日巴西总统卢拉访华,并签署多项农业合作协议,中方还允许巴西DDGS正式进入中国市场,意味着国内市场将面临更多进口供应和替代压力,从而构成利空压力。而6月6日河南启动小麦最低价托市收购机制,这是时隔四年首次启动该机制,小麦价格由跌转稳,间接对玉米价格底部起到支撑作用,玉米价格短期内上涨。

二、回归基本面

1.供应端趋紧

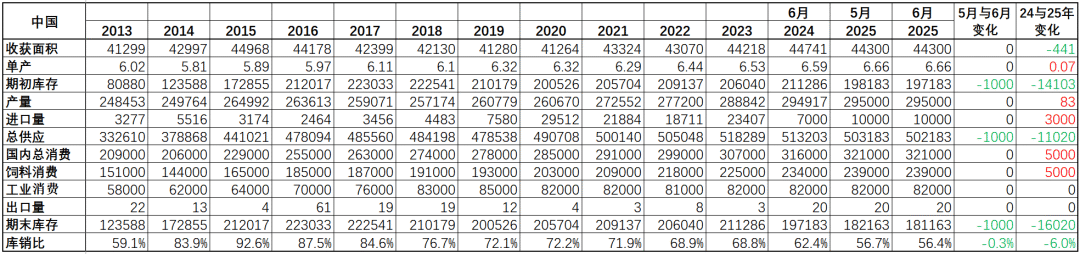

根据最新公布的USDA供需平衡表,中国2024/2025年度玉米进口预测值被下调100万吨至700万吨,进口依赖度由上年度的7.1%降至2.2%。在国内总需求预期不变的背景下,进口回落直接压缩供应总量,使得产需缺口进一步扩大,库存同步下调,国内整体供需格局呈现出进一步收紧态势。

从实际进口情况看,2025年1–4月中国累计进口玉米仅44万吨,同比大幅下降95.1%。其中,主要来源国为巴西(24.9万吨,占比56.6%)、俄罗斯(6.3万吨,占14.3%)和乌克兰(5.9万吨,占13.4%);而来自美国的进口量仅为0.8万吨,占比1.8%。

数据来源:USDA2.需求端偏弱,替代压力持续

深加工方面:整体采购仍以刚需为主,企业按需维持低开工率。玉米淀粉方面,尽管近期副产品(如胚芽粕、蛋白粉等)价格回暖带动利润小幅修复,但原料上涨淀粉利润仍处于持续亏损状态,企业开工维持低位,淀粉下游需求恢复有限,叠加木薯替代偏强挤压玉米淀粉部分需求,对玉米需求偏弱。玉米酒精方面,开机率维持低位,利润持续亏损,对玉米原料的采购支撑不足。

饲料方面:玉米面临国产小麦和进口高粱、大麦的持续替代压力。目前国内小麦收获已接近尾声,截至6月16日,全国冬小麦收获进度达90.6%,山东、山西和陕西正在扫尾,河北过八成半,甘肃过两成,新疆近两成。随着小麦集中上市,小麦-玉米价差持续收窄,饲料企业采购意愿转向小麦,压制玉米饲用消费。同时,高粱、大麦等进口饲料粮虽受贸易政策限制,但整体供应未断,仍对玉米饲用需求构成边际压力。在对美加征关税背景下,进口高粱受到抑制——今年1–4月高粱进口总量为130.3万吨,低于近五年均值约95万吨,其中美国高粱占比达61.7%。进口大麦方面,1–4月累计进口368.6万吨,略高于五年均值,主要来自澳大利亚。

3.库存加速去化

现货市场库存维持快速去化节奏。截至2025年6月6日,广东港玉米库存为101.6万吨,周降13.3万吨,降幅达11.6%;北方四港合计库存305.9万吨,周降25.2万吨,降幅7.61%;同期北方四港下海量为58万吨,周降11.72%。加工与饲料企业库存也同步下降,截至6月13日,全国平均饲料企业玉米库存天数降至33.48天,较上周减少1.87天,降幅5.29%;全国12个地区96家主要玉米加工企业玉米库存总量465.1万吨,周减少0.3万吨,跌0.06%。

三、结论:阶段性“紧平衡”,现货价格具备抗跌基础

尽管当前需求端整体表现偏弱,深加工消费恢复力度有限,且饲料消费面临替代品持续挤压,但在原本已存在的产需缺口预期基础上,进口量下调进一步扩大了缺口,叠加现货端库存加速去化,玉米市场形成阶段性“紧平衡”。供给端主导的偏紧结构使现货价格具备一定抗跌性,短期行情或呈现震荡运行格局,价格表现相对坚挺。