从10月份各上市猪企的生猪销量来看,可谓是一场“出栏大跃进”。其中,最令人瞩目的还是傲农生物的突飞猛进——10月生猪单月销量同比激增73.31%!这亮眼的数据远超行业平均水平,快速成为了行业关注的焦点。

“养猪黑马”强势回归,单月出栏猛增73%

根据傲农生物公告数据显示,2025年10月,公司生猪销售量19.02万头,同比增加73.31%,环比9月增加15.66%。值得关注的是,公司产能储备也在同步提升:截至10月末,公司生猪存栏65.04万头,同比增加34.12%,环比9月末增加2.40%,较2024年末增加26.79%。

随着保留规模猪场的有序复产,公司母猪存栏量快速恢复,生猪出栏量同比也显著增长。傲农生物表示,公司正积极推动生猪养殖产能优化,合理调整养殖布局、规模与品种结构,后续将坚持“稳字当头、持续降本”的策略,集中资源发展优势产能。

目标出栏250万头,重整真能续命?

今年5月,在“白衣骑士”泉州发展集团、湖北农发集团等国资的入资下,傲农生物正式撤销退市风险警示及其他风险警示,成功摘除“*ST”帽子,股票简称恢复为“傲农生物”。产业重组后,公司养猪、饲料等主要业务完成恢复并持续盈利,似乎预示着其“至暗时刻”已经过去。

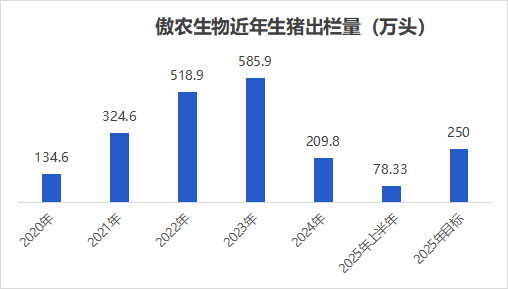

年初,公司提出2025年计划出栏生猪250万头,较2024年实际出栏量增长约19%。若这一目标实现,或将标志着傲农生物重回增长轨道。不过,对比其2023年曾达到的585.9万头出栏量,当前规模仍处于恢复阶段(2022年出栏量也曾达519万头,位列上市猪企第五)。

值得注意的是,傲农生物的确交出了一份亮眼的“成绩单”。据傲农生物公告数据显示,2025年前三季度,公司实现收入63.35亿元,归母净利润4.14亿元,同比扭亏。尽管受待复产猪场和饲料厂折旧、摊销等因素影响,前三季度扣非净利润亏损6102.64万元,但是相比上年同期亏损8.72亿元,公司的主营业务盈利能力已算显著修复了。

聚焦赣、闽核心养猪区,坚决淘汰低效产能

在战略布局上,傲农生物表示,公司正聚焦养猪核心区域(江西、福建),坚决淘汰更新低效产能,有序恢复优势产能。据悉,今年初傲农生物就已在福建、厦门两地,各完成100万头屠宰产能布局,生猪屠宰板块处于盈利状态。未来目标是在福建、江西共拥有300万头屠宰产能。

成本控制方面,傲农生物表示,公司2025年6月仔猪断奶成本降低至286.4元/头,PSY提升至28.1头,较2024年12月提升超过2头。公司目标在今年底,将断奶仔猪成本进一步降至280元/头,育肥成本控制在6.5元/斤。

此外,公司正全面推进从品系优化、饲料生产到养殖管理的全链条成本管控,公司重整之后饲料业务尚处于逐步恢复过程,2025年上半年销量逐月攀升。

“养猪黑马”强势回归,单月出栏猛增73%

根据傲农生物公告数据显示,2025年10月,公司生猪销售量19.02万头,同比增加73.31%,环比9月增加15.66%。值得关注的是,公司产能储备也在同步提升:截至10月末,公司生猪存栏65.04万头,同比增加34.12%,环比9月末增加2.40%,较2024年末增加26.79%。

随着保留规模猪场的有序复产,公司母猪存栏量快速恢复,生猪出栏量同比也显著增长。傲农生物表示,公司正积极推动生猪养殖产能优化,合理调整养殖布局、规模与品种结构,后续将坚持“稳字当头、持续降本”的策略,集中资源发展优势产能。

目标出栏250万头,重整真能续命?

今年5月,在“白衣骑士”泉州发展集团、湖北农发集团等国资的入资下,傲农生物正式撤销退市风险警示及其他风险警示,成功摘除“*ST”帽子,股票简称恢复为“傲农生物”。产业重组后,公司养猪、饲料等主要业务完成恢复并持续盈利,似乎预示着其“至暗时刻”已经过去。

年初,公司提出2025年计划出栏生猪250万头,较2024年实际出栏量增长约19%。若这一目标实现,或将标志着傲农生物重回增长轨道。不过,对比其2023年曾达到的585.9万头出栏量,当前规模仍处于恢复阶段(2022年出栏量也曾达519万头,位列上市猪企第五)。

值得注意的是,傲农生物的确交出了一份亮眼的“成绩单”。据傲农生物公告数据显示,2025年前三季度,公司实现收入63.35亿元,归母净利润4.14亿元,同比扭亏。尽管受待复产猪场和饲料厂折旧、摊销等因素影响,前三季度扣非净利润亏损6102.64万元,但是相比上年同期亏损8.72亿元,公司的主营业务盈利能力已算显著修复了。

聚焦赣、闽核心养猪区,坚决淘汰低效产能

在战略布局上,傲农生物表示,公司正聚焦养猪核心区域(江西、福建),坚决淘汰更新低效产能,有序恢复优势产能。据悉,今年初傲农生物就已在福建、厦门两地,各完成100万头屠宰产能布局,生猪屠宰板块处于盈利状态。未来目标是在福建、江西共拥有300万头屠宰产能。

成本控制方面,傲农生物表示,公司2025年6月仔猪断奶成本降低至286.4元/头,PSY提升至28.1头,较2024年12月提升超过2头。公司目标在今年底,将断奶仔猪成本进一步降至280元/头,育肥成本控制在6.5元/斤。

此外,公司正全面推进从品系优化、饲料生产到养殖管理的全链条成本管控,公司重整之后饲料业务尚处于逐步恢复过程,2025年上半年销量逐月攀升。