随着气温转凉,需求呈现季节性回暖,不过冬季腌腊、备货还未开启,终端消费提升有限,市场对高价猪承接力度不足。供给端上,11月规模场出栏计划增量,二育补栏偏谨慎,部分前期压栏、二育的适重猪源认卖情绪较强,短期供给充裕。盘面上,基本面偏空预期已通过贴水充分释放,继续下跌的空间有限。短期来看,待现货继续走弱,二育逢低补栏情绪再起,托底猪价回暖之后,01合约有跟随现货低位反弹,修复基差的预期,可以尝试逢低做多,预计区间15000-16000元/吨。中期来看,远月合约供需宽松预期不变,短暂反弹后,供需宽松预期下,延续逢高沽空思路。

一、行情回顾

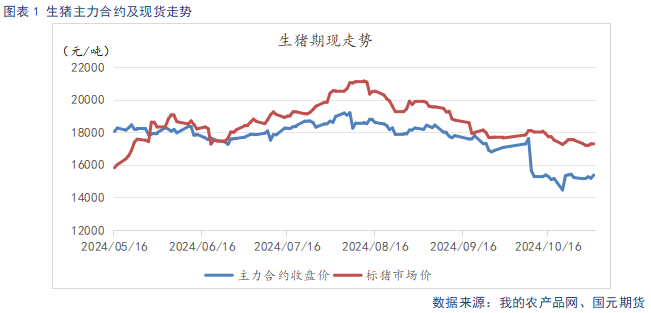

供给增量大于需求回暖幅度,养殖端认卖出栏情绪较强,现货价格小幅回落。不过由于现货市场暂不具备大幅下行的预期,加之盘面贴水已提前充分释放预期,01主力合约未跟随现货下行,在15000-15500区间内低位震荡。

二、生猪基本面分析

2.1

冬季需求未正式开启 需求回暖有限

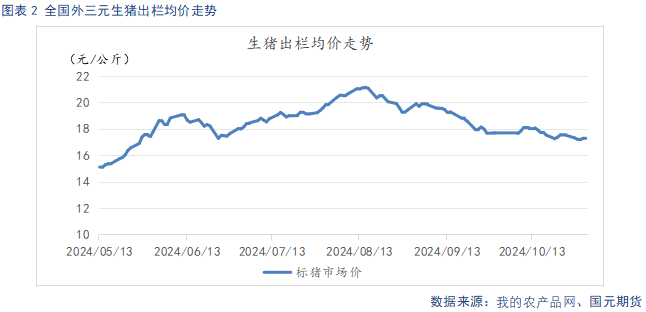

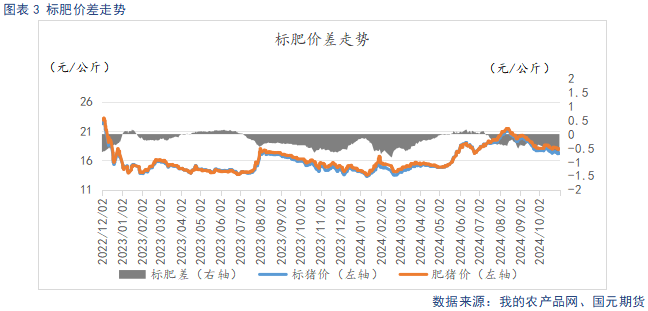

截止11月1日,生猪出栏均价17.31元/公斤,较上周环比下跌0.23元/公斤。标肥价差-0.69元/公斤,较上周缩小0.02元/公斤。气温骤降后,终端消费回暖,支撑猪价小幅走强,不过季节性增量有限,屠企开工回升缓慢,压价收猪。养殖端顺价出栏,猪价再次走弱。大猪供给偏紧,降温后,大猪需求增加,标肥价差持续走扩,养殖端有逢低挺价的空间。

2.2

产能持续恢复 供给预期宽松

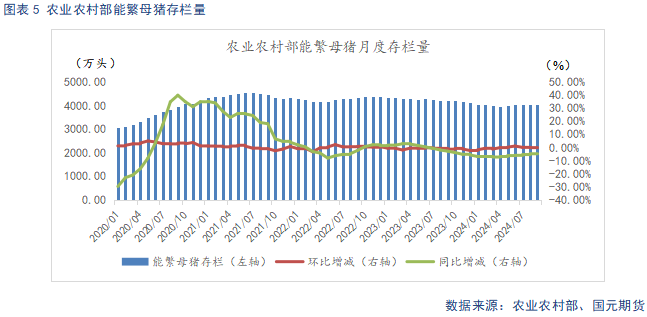

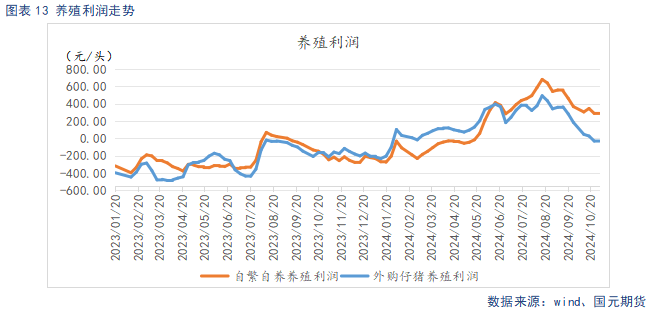

根据农业农村部数据显示,2024年9月末全国能繁母猪存栏量4032万头,同比下降4.2%,环比上升0.6%。根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的104.2%,处于绿色区域。从4月份开始,能繁累计增长1.31%,明年产能存恢复预期。养殖利润仍处于较高水平,主动调降产能的意愿不强,8月能繁窄幅下调后,9月延续增长趋势。

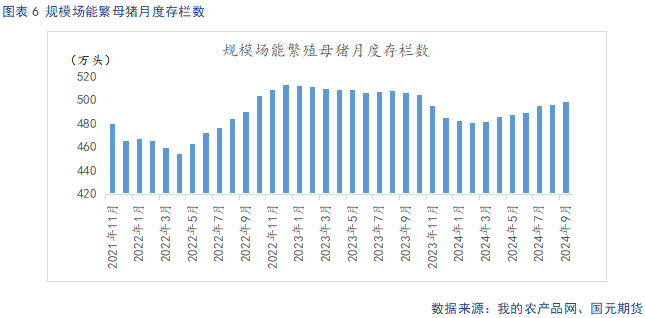

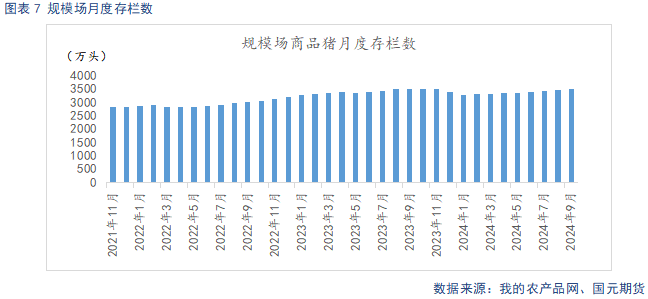

据Mysteel统计,截止2024年9月底,规模场能繁母猪存栏量为498.76万头,环比上涨0.47%,同比下降1.48%。二季度以来,猪价重心上移明显,养殖端利润处于较好区间,主动调减产能的意愿不高,规模场能繁母猪存栏连续7个月环比小幅上升,从生产周期推算,四季度后半段,规模场理论产能开始环比上升,远月合约承压弱势运行。规模场9月商品猪存栏数为3499.71万头,环比增加0.7%,同比减少0.24%。规模场9月商品猪出栏量为900.09万头,环比增加3.95%,同比增加3.23%。规模场产能恢复,商品猪存栏增长,预计11月出栏量延续增长。不过10月规模场出栏计划完成良好,11月计划增量有限。

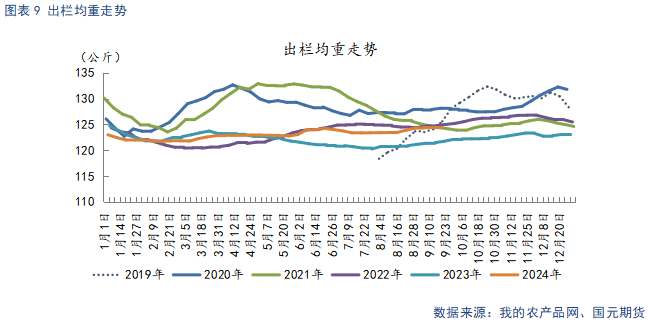

截止11月1日,生猪出栏均重123.82公斤,较上周环比上升0.01公斤。大猪溢价支撑养殖端抗跌情绪,养殖端控重出栏,出栏均重持续小幅上升。

2.3

居民消费转好 开工率持续回升

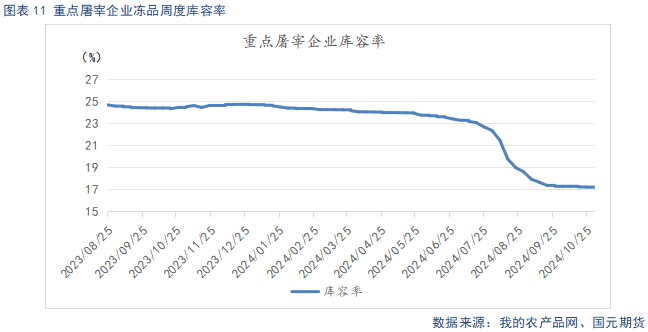

截止11月1日,重点屠宰企业开工率为28.5%,较上周回升0.8%。冷冻肉库容率17.16%,较上周下降0.04%。随着气温转冷,居民消费季节性回暖,开工率小幅回升。不过当前冬季需求还未正式开启,终端承接力有限,屠企压价收猪。随着节日效应退潮,冻品出库放缓,不过冻品经历双节期间的快速去库后,库存压力已经大减。

2.4

成本端支撑不足 养殖利润缩水

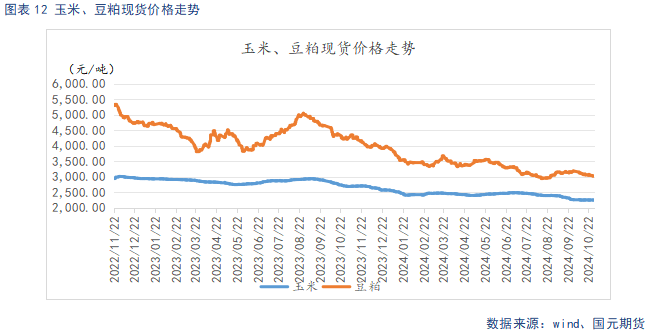

截止11月1日,玉米现货均价2442.16元/吨,较上周环比下跌5.1元/吨,豆粕现货均价3064.86元/吨,较上周环比上涨26.57元/吨。玉米从基本面看,新季玉米供应增量,不过,四季度进口玉米到港减少。国内中储粮直属库也陆续开始收购新季玉米,加之生猪供给恢复以及冬季需求,饲料需求预期增量,下游建库积极性有所提升,玉米下方空间有限。豆粕从基本面看,美农报告维持丰产预期,美豆进入收割期,后市供应压力逐渐凸显,南美大豆产区迎来降水,种植进度正常推进。国内大豆到港高峰已过,豆粕库存高位回落但仍维持在近年同期高位,随着进入冬季猪肉腌腊高峰,出栏压力释放前豆粕需求存在提振。短期来看豆粕多空交织,低位震荡。综合来看,饲料原料整体承压弱势运行,成本端上支撑不足。

三、行情总结

当前冬季腌腊、备货还未开启,需求季节性回暖有限,市场对高价猪承接力度不足。供给端上,11月规模场出栏计划增量,二育补栏偏谨慎,部分前期压栏、二育的适重猪源认卖情绪较强,短期供给充裕。盘面上,基本面偏空预期已通过贴水充分释放,继续下跌的空间有限。短期来看,待现货继续走弱,二育逢低补栏情绪再起,托底猪价回暖之后,01合约有跟随现货低位反弹,修复基差的预期,可以尝试逢低做多,预计区间15000-16000元/吨。中期来看,远月合约供需宽松预期不变,短暂反弹后,供需宽松预期下,延续逢高沽空思路。