美国2026/27市场年度大豆供应量预计将因期初库存和产量增加而上升。受种植面积扩大、单产趋势值达53.0蒲式耳/英亩影响,美国大豆产量预计将达到44亿蒲式耳。根据美国农业部(USDA)国家农业统计服务局(NASS)于2026年3月31日发布的《种植意向报告》,美国农民计划种植大豆8470万英亩(较上年增加350万英亩),主要原因是预期的作物轮作安排,以及大豆相比其他作物的种植收益更具吸引力。

随着大豆供应量增加,受全球需求提升影响,美国大豆出口量预计为16.3亿蒲式耳,较2025/26年度增加1亿蒲式耳。美国在全球大豆贸易中的份额预计将升至23%,高于2025/26年度水平。2025/26年度,由于关税措施限制了对华出口,以及阿根廷临时取消出口税增强了其大豆出口竞争力,美国大豆出口预估低于往年。

美国2026/27市场年度大豆压榨量预计将较修正后的2025/26年度压榨预测增长近5%,达到创纪录的27.5亿蒲式耳。2026/27年度压榨量的提升,将支撑国内豆油需求预计10%的增长,以及国内豆粕需求1.3%的增长。美国国内豆粕需求的增长,与国内猪肉和禽肉产量预测同步,同时也得益于豆粕价格相对其他饲料原料的竞争力。2025/26年度,美国国内豆粕使用量预估被上调,以反映饲料领域持续旺盛的使用需求。

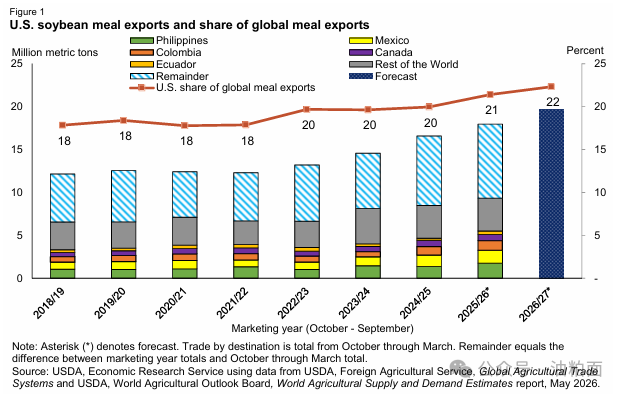

美国2026/27市场年度豆粕出口量预计将增加190万短吨,从修正后的2025/26年度数据增至创纪录的2170万短吨(图1)。这一增长主要由豆粕价格走低和全球豆粕需求温和增长推动。此外,预计美国将凭借有竞争力的价格和太平洋西北地区运力扩张,提升其在全球豆粕贸易中的份额。2025年10月至2026年3月期间,美国豆粕出口量较2024/25年度同期增长10%,这一增长得益于对菲律宾、墨西哥、哥伦比亚和厄瓜多尔的豆粕出口量提升。

2026/27市场年度,受期初库存增加、大豆压榨量提升及豆油进口量增长影响,美国豆油供应量预计将较2025/26年度增加23亿磅。在供应增加的同时,美国环保署(EPA)于2026年3月发布了创历史新高的《可再生燃料强制义务量(RVO)》,受此推动,美国用于生物燃料生产的豆油国内用量预计将增长25%,达到178亿磅。此外,由于豆油价格上涨,且棕榈油等其他植物油的替代使用,豆油在食品、饲料及其他工业用途的需求预计将有所下降。豆油价格预计将升至70美分/磅,并持续高于全球价格水平,这将限制美国豆油的出口规模。

随着大豆供应量增加,受全球需求提升影响,美国大豆出口量预计为16.3亿蒲式耳,较2025/26年度增加1亿蒲式耳。美国在全球大豆贸易中的份额预计将升至23%,高于2025/26年度水平。2025/26年度,由于关税措施限制了对华出口,以及阿根廷临时取消出口税增强了其大豆出口竞争力,美国大豆出口预估低于往年。

美国2026/27市场年度大豆压榨量预计将较修正后的2025/26年度压榨预测增长近5%,达到创纪录的27.5亿蒲式耳。2026/27年度压榨量的提升,将支撑国内豆油需求预计10%的增长,以及国内豆粕需求1.3%的增长。美国国内豆粕需求的增长,与国内猪肉和禽肉产量预测同步,同时也得益于豆粕价格相对其他饲料原料的竞争力。2025/26年度,美国国内豆粕使用量预估被上调,以反映饲料领域持续旺盛的使用需求。

美国2026/27市场年度豆粕出口量预计将增加190万短吨,从修正后的2025/26年度数据增至创纪录的2170万短吨(图1)。这一增长主要由豆粕价格走低和全球豆粕需求温和增长推动。此外,预计美国将凭借有竞争力的价格和太平洋西北地区运力扩张,提升其在全球豆粕贸易中的份额。2025年10月至2026年3月期间,美国豆粕出口量较2024/25年度同期增长10%,这一增长得益于对菲律宾、墨西哥、哥伦比亚和厄瓜多尔的豆粕出口量提升。

2026/27市场年度,受期初库存增加、大豆压榨量提升及豆油进口量增长影响,美国豆油供应量预计将较2025/26年度增加23亿磅。在供应增加的同时,美国环保署(EPA)于2026年3月发布了创历史新高的《可再生燃料强制义务量(RVO)》,受此推动,美国用于生物燃料生产的豆油国内用量预计将增长25%,达到178亿磅。此外,由于豆油价格上涨,且棕榈油等其他植物油的替代使用,豆油在食品、饲料及其他工业用途的需求预计将有所下降。豆油价格预计将升至70美分/磅,并持续高于全球价格水平,这将限制美国豆油的出口规模。