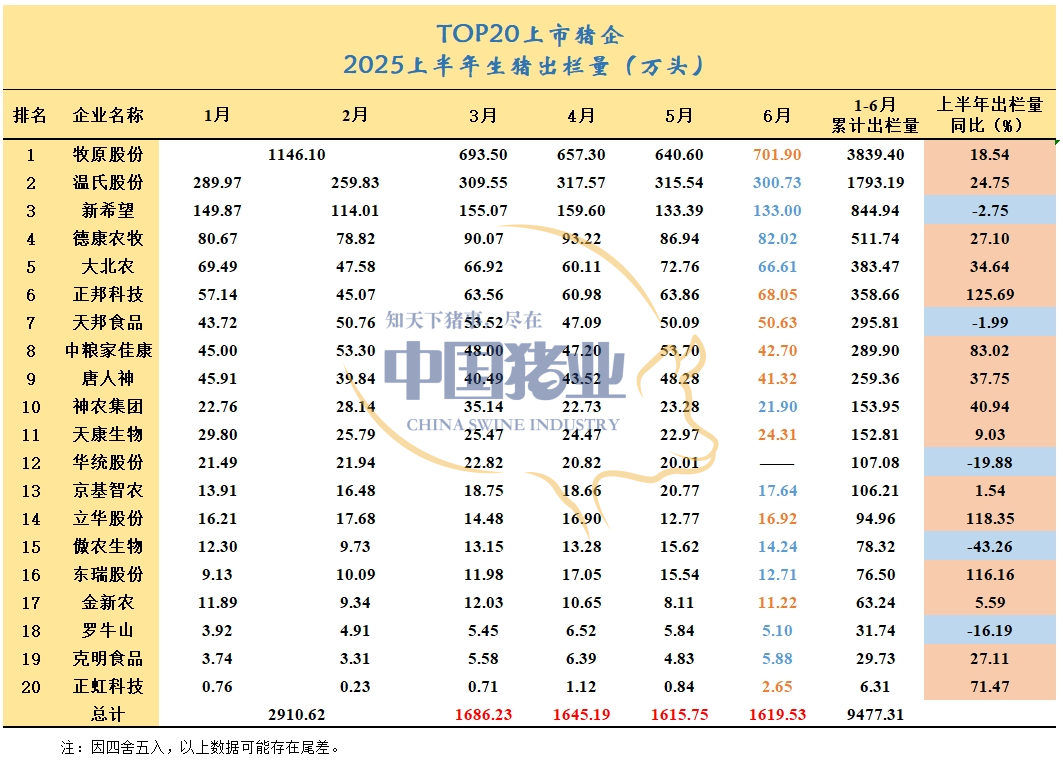

2025年上半年生猪出栏量TOP20上市猪企排行榜出炉!牧原、温氏、新希望稳居前三名,德康农牧跃居第四!

随着生猪养殖行业新建产能持续释放,头部企业出栏规模再创新高。TOP20上市猪企生猪出栏总量达9477.31万头,头部集中度进一步提升:牧原股份以3839.40万头稳居榜首,占比超40%,凭借规模化优势巩固“一超多强”格局;正邦科技、立华股份、东瑞股份等企业出栏量同比激增超100%,成为行业“增长黑马”,而新希望、华统股份等受策略调整影响,出栏量出现负增长,企业分化态势加剧。

一、生猪出栏量

头部集中化加剧,呈现“一超多强”格局

2025年上半年,TOP20上市猪企累计出栏9477.31万头,头部企业优势凸显。牧原股份以3839.40万头稳居第一,同比增长18.54%,占TOP20上市猪企出栏总量的40.5%,“一超多强”格局稳固。温氏股份(出栏1793.19万头,同比增长24.75%)、德康农牧(出栏511.74万头,同比增长27.10%)、大北农(出栏383.47万头,同比增长34.64%)等头部企业均实现两位数增长,显示产能持续释放。

分化特征突出:

高增长梯队:正邦科技(同比增长125.69%)、立华股份(同比增长118.35%)、东瑞股份(同比增长116.16%)等通过产能扩张或市场策略调整,出栏量翻倍式增长,其中正邦科技从2024年的低迷中强势反弹,上半年出栏358.66万头,同比增幅居首。

负增长阵营:新希望(同比减少2.75%)、华统股份(同比减少19.88%)、傲农生物(同比减少43.26%)等受市场策略或成本压力影响,出栏量下滑,新希望作为老牌企业,上半年出栏844.94万头,同比微降,反映其在规模与效益间的平衡挑战。

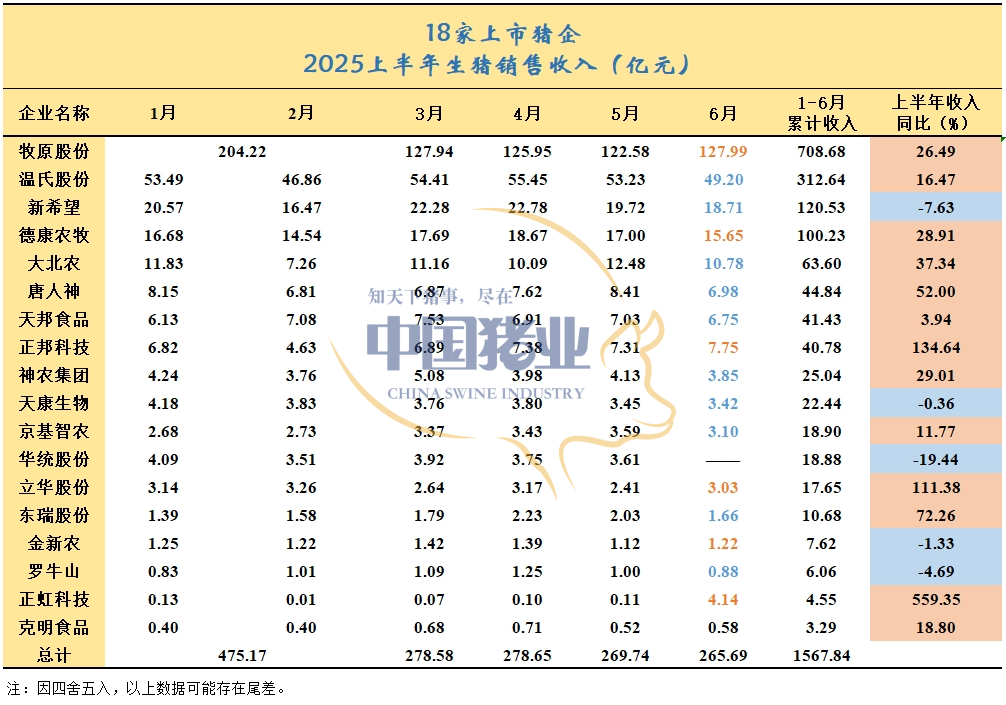

二、生猪销售收入

量价共振驱动增长,部分企业依赖“以量补价”

18家上市猪企上半年销售收入合计1567.84亿元,与出栏量趋势高度关联。牧原股份以708.68亿元遥遥领先,其“规模效应+成本优势”支撑收入增长;温氏股份(312.64亿元)、德康农牧(100.23亿元)等头部企业同步增长,受益于出栏量提升与价格相对稳定。

增长逻辑分化:

量价齐升:立华股份、东瑞股份等通过出栏量高增长,叠加阶段性价格优势,实现收入大幅增长。

以量补价:正邦科技出栏量同比增长125.69%,尽管1-6月销售均价略低于行业均价,仍通过规模扩张拉动收入。

负增长案例:新希望、华统股份等收入下滑,与出栏量负增长直接相关,反映其在市场竞争中面临的规模与价格双重压力。

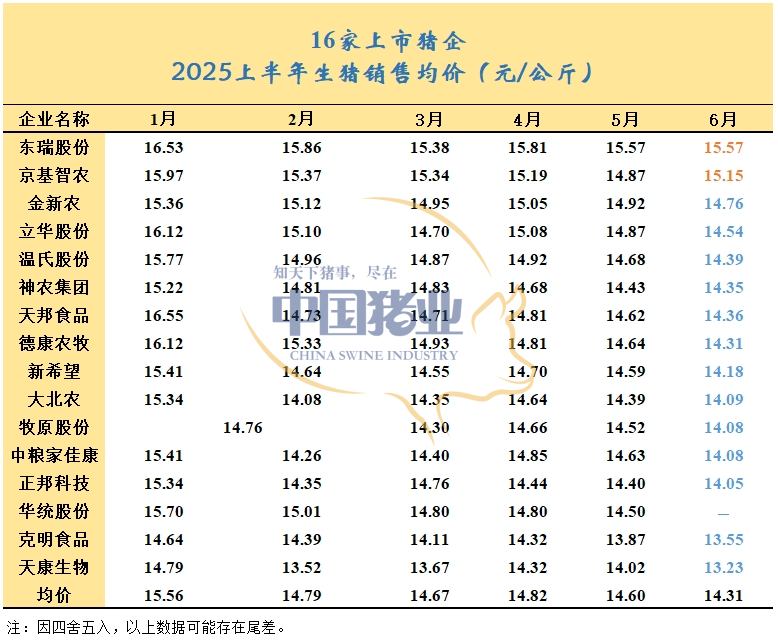

三、销售均价

整体承压下行,企业定价能力分化

16家上市猪企上半年销售均价从1月15.56元/公斤降至6月14.31元/公斤,呈现“前高后低”走势,反映生猪市场供需变化:上半年产能释放,价格承压。

高价梯队:东瑞股份聚焦广东等消费市场、京基智农布局深圳周边,两家企业以区域市场优势维持较高定价,6月均价仍高于15元/公斤。

低价阵营:天康生物、克明食品等受地域或产品定位影响,均价低于行业均值,6月甚至跌破14元/公斤,凸显成本控制与市场定价的双重挑战。

价格波动对企业的影响:牧原股份2025年上半年生猪均价14.4元/公斤,虽低于东瑞股份、立华股份等,但凭借规模化成本优势(如饲料自给率高),仍实现收入高增长;温氏股份生猪均价14.6元/公斤,通过“公司+农户”模式平衡规模与成本,收入稳步提升。反观华统股份,上半年生猪均价14.7元/公斤,但出栏量大幅下滑,收入负增长,反映其在价格与规模间的协同不足。

四、行业趋势

规模扩张与精细化运营并行,分化加剧

头部集中化持续:牧原、温氏等“千万头俱乐部”企业合计出栏占TOP20的60%以上,规模效应下成本优势凸显,进一步挤压中小企生存空间。

“以量补价”与“量价齐升”并存:正邦、立华等通过激进扩张(出栏高增长)弥补价格下滑,而东瑞、京基智农等依托区域市场与产品溢价,实现量价协同,反映企业战略分化。

价格承压倒逼降本:上半年TOP20上市猪企生猪均价下滑1.25元/公斤,企业需通过精细化管理(如饲料配方优化、疫病防控)降低成本,牧原“自繁自养+全产业链”模式已展现抗风险能力,未来行业将向“规模+效率”双优企业集中。

总结

2025上半年上市猪企在规模扩张中呈现明显分化,头部企业凭借规模与成本优势巩固地位,部分企业通过激进扩张或区域深耕寻求突破,而价格下行压力下,降本增效与精细化运营成为行业生存关键,未来“强者恒强、弱者淘汰”的格局将进一步深化。

随着生猪养殖行业新建产能持续释放,头部企业出栏规模再创新高。TOP20上市猪企生猪出栏总量达9477.31万头,头部集中度进一步提升:牧原股份以3839.40万头稳居榜首,占比超40%,凭借规模化优势巩固“一超多强”格局;正邦科技、立华股份、东瑞股份等企业出栏量同比激增超100%,成为行业“增长黑马”,而新希望、华统股份等受策略调整影响,出栏量出现负增长,企业分化态势加剧。

一、生猪出栏量

头部集中化加剧,呈现“一超多强”格局

2025年上半年,TOP20上市猪企累计出栏9477.31万头,头部企业优势凸显。牧原股份以3839.40万头稳居第一,同比增长18.54%,占TOP20上市猪企出栏总量的40.5%,“一超多强”格局稳固。温氏股份(出栏1793.19万头,同比增长24.75%)、德康农牧(出栏511.74万头,同比增长27.10%)、大北农(出栏383.47万头,同比增长34.64%)等头部企业均实现两位数增长,显示产能持续释放。

分化特征突出:

高增长梯队:正邦科技(同比增长125.69%)、立华股份(同比增长118.35%)、东瑞股份(同比增长116.16%)等通过产能扩张或市场策略调整,出栏量翻倍式增长,其中正邦科技从2024年的低迷中强势反弹,上半年出栏358.66万头,同比增幅居首。

负增长阵营:新希望(同比减少2.75%)、华统股份(同比减少19.88%)、傲农生物(同比减少43.26%)等受市场策略或成本压力影响,出栏量下滑,新希望作为老牌企业,上半年出栏844.94万头,同比微降,反映其在规模与效益间的平衡挑战。

二、生猪销售收入

量价共振驱动增长,部分企业依赖“以量补价”

18家上市猪企上半年销售收入合计1567.84亿元,与出栏量趋势高度关联。牧原股份以708.68亿元遥遥领先,其“规模效应+成本优势”支撑收入增长;温氏股份(312.64亿元)、德康农牧(100.23亿元)等头部企业同步增长,受益于出栏量提升与价格相对稳定。

增长逻辑分化:

量价齐升:立华股份、东瑞股份等通过出栏量高增长,叠加阶段性价格优势,实现收入大幅增长。

以量补价:正邦科技出栏量同比增长125.69%,尽管1-6月销售均价略低于行业均价,仍通过规模扩张拉动收入。

负增长案例:新希望、华统股份等收入下滑,与出栏量负增长直接相关,反映其在市场竞争中面临的规模与价格双重压力。

三、销售均价

整体承压下行,企业定价能力分化

16家上市猪企上半年销售均价从1月15.56元/公斤降至6月14.31元/公斤,呈现“前高后低”走势,反映生猪市场供需变化:上半年产能释放,价格承压。

高价梯队:东瑞股份聚焦广东等消费市场、京基智农布局深圳周边,两家企业以区域市场优势维持较高定价,6月均价仍高于15元/公斤。

低价阵营:天康生物、克明食品等受地域或产品定位影响,均价低于行业均值,6月甚至跌破14元/公斤,凸显成本控制与市场定价的双重挑战。

价格波动对企业的影响:牧原股份2025年上半年生猪均价14.4元/公斤,虽低于东瑞股份、立华股份等,但凭借规模化成本优势(如饲料自给率高),仍实现收入高增长;温氏股份生猪均价14.6元/公斤,通过“公司+农户”模式平衡规模与成本,收入稳步提升。反观华统股份,上半年生猪均价14.7元/公斤,但出栏量大幅下滑,收入负增长,反映其在价格与规模间的协同不足。

四、行业趋势

规模扩张与精细化运营并行,分化加剧

头部集中化持续:牧原、温氏等“千万头俱乐部”企业合计出栏占TOP20的60%以上,规模效应下成本优势凸显,进一步挤压中小企生存空间。

“以量补价”与“量价齐升”并存:正邦、立华等通过激进扩张(出栏高增长)弥补价格下滑,而东瑞、京基智农等依托区域市场与产品溢价,实现量价协同,反映企业战略分化。

价格承压倒逼降本:上半年TOP20上市猪企生猪均价下滑1.25元/公斤,企业需通过精细化管理(如饲料配方优化、疫病防控)降低成本,牧原“自繁自养+全产业链”模式已展现抗风险能力,未来行业将向“规模+效率”双优企业集中。

总结

2025上半年上市猪企在规模扩张中呈现明显分化,头部企业凭借规模与成本优势巩固地位,部分企业通过激进扩张或区域深耕寻求突破,而价格下行压力下,降本增效与精细化运营成为行业生存关键,未来“强者恒强、弱者淘汰”的格局将进一步深化。