山东饲料龙头企业邦基科技(603151.SH)要养猪。

这家公司正在筹划以发行股份及支付现金相结合的方式购买Riverstone Farm Pte.Ltd.(下称“Riverstone”)所持有的山东北溪农牧有限公司等6家公司100%股权,以及派斯东畜牧技术咨询(上海)有限公司80%股权,目前已与交易对方签署《意向协议》。

界面新闻注意到,作为一家主要从事猪饲料研发、生产和销售的上市公司,邦基科技此番一口气收购的7家公司均是围绕生猪养殖及销售,养殖基地则主要分布在毗邻公司总部的山东省滨州市、东营市。

对此,界面新闻致电邦基科技证券部,相关负责人证实了上述“跨界”想法:“公司此前一直是做饲料行业,这次收购的标的主要是养殖企业,相当于是向主业的下游板块拓展,另外公司也比较看好生猪养殖市场。”

据悉,上述协议只是初步意向,邦基科技为此要付出多少真金白银还需等待具体交易方案落定。由于交易尚存不确定性,邦基科技自6月5日开市起停牌,预计停牌时间不超过10个交易日。

值得一提的是,就在邦基科技发布公告的同一天,公司股价早盘直线拉升封死涨停板,引发投资者对于内幕消息可能提前泄露的质疑。尽管业绩持续下滑,但公司今年以来股价累计涨幅超过70%。

这家公司正在筹划以发行股份及支付现金相结合的方式购买Riverstone Farm Pte.Ltd.(下称“Riverstone”)所持有的山东北溪农牧有限公司等6家公司100%股权,以及派斯东畜牧技术咨询(上海)有限公司80%股权,目前已与交易对方签署《意向协议》。

界面新闻注意到,作为一家主要从事猪饲料研发、生产和销售的上市公司,邦基科技此番一口气收购的7家公司均是围绕生猪养殖及销售,养殖基地则主要分布在毗邻公司总部的山东省滨州市、东营市。

对此,界面新闻致电邦基科技证券部,相关负责人证实了上述“跨界”想法:“公司此前一直是做饲料行业,这次收购的标的主要是养殖企业,相当于是向主业的下游板块拓展,另外公司也比较看好生猪养殖市场。”

据悉,上述协议只是初步意向,邦基科技为此要付出多少真金白银还需等待具体交易方案落定。由于交易尚存不确定性,邦基科技自6月5日开市起停牌,预计停牌时间不超过10个交易日。

值得一提的是,就在邦基科技发布公告的同一天,公司股价早盘直线拉升封死涨停板,引发投资者对于内幕消息可能提前泄露的质疑。尽管业绩持续下滑,但公司今年以来股价累计涨幅超过70%。

尽管业绩持续下滑,但公司今年以来股价累计涨幅超过70%。来源:Choice

饲料龙头“跨界”养猪

山东是全国饲料生产第一大省,邦基科技则是山东本土首家饲料上市公司。

公开资料显示,邦基科技总部位于山东淄博,自2007年成立以来一直从事猪饲料的研发、生产和销售业务,主要产品包括猪预混料、猪浓缩料、猪配合料等。

2022年10月,邦基科技登陆A股,募资6.83亿元主要用于公司及辽宁、长春、云南、张家口、山西等地子公司的高档配合猪饲料、浓缩饲料智能生产车间项目。

也就是说,自邦基科技成立至今,公司始终专注于饲料行业,并未涉足包括养殖行业在内的其他行业。

具体来看,邦基科技此番誓要拿下的7家公司包括:山东北溪农牧有限公司(下称“山东北溪”)、山东瑞东伟力农牧有限公司(下称“山东瑞东”)、山东鑫牧农牧科技有限公司(下称“山东鑫牧”)、瑞东农牧(利津)有限公司、瑞东农牧(山东)有限责任公司(下称“瑞东农牧”)、瑞东威力牧业(滨州)有限公司全部100%的股权,派斯东畜牧技术咨询(上海)有限公司80%的股权。

根据天眼查APP及相关公司官网信息,上述标的资产经营范围主要涉及生猪养殖及销售、畜牧养殖技术及开发技术服务、农作物种植及销售等,且全部隶属于外资公司Riverstone。

Riverstone是什么来头?

资料显示,Riverstone是一家新加坡注册的公司,是以农业与食品投资管理为主的公司,美国著名的生猪养殖管理公司Pipestone拥有Riverstone的股份,是美国第五大养猪企业,代表世界最先进的养猪技术和管理水平,并在全球范围内提供生猪养殖技术支持和猪场整体托管服务。

据悉,截至2022年6月,Pipestone在全球管理的母猪头数约为46万头,其中美国32万头,墨西哥7.5万头,中国6.5万头。

值得一提的是,早在2017年,山东另一家主营低温肉制品的上市公司得利斯(002330.SZ)曾与Riverstone签订过《合作框架意向书》,彼时计划以3.90亿元至4.55亿元的价格收购Riverstone位于中国山东境内的生猪养殖业务及资产。不过,该合作后因双方未能就核心条款达成一致而告吹。

界面新闻注意到,山东北溪、山东瑞东、山东鑫牧、瑞东农牧的注册地均位于济南某小区,且电话一致,注册资本分别为2940万美元、2810万美元、3220万美元、1030万美元,合计1亿美金。

以瑞东农牧为例,该公司官网显示,公司2013年10月成立于山东济南,是由美国璞瑞基金公司和美国派斯通公司(Pipestone)在中国共同发起成立,致力于引入优秀种猪基因,建造代表先进养猪技术和管理水平的现代化美式养殖基地。

按照规划,该公司计划投资20亿,建设6个母猪场和配套的育肥场,2030年底达到母猪存栏量5万头和年出栏商品猪100万头的规模。

6月5日,界面新闻致电瑞东农牧,据公司相关负责人透露,公司的养殖基地主要位于山东滨州。从目前规模来看,母猪的存栏量大概是2.6万头。

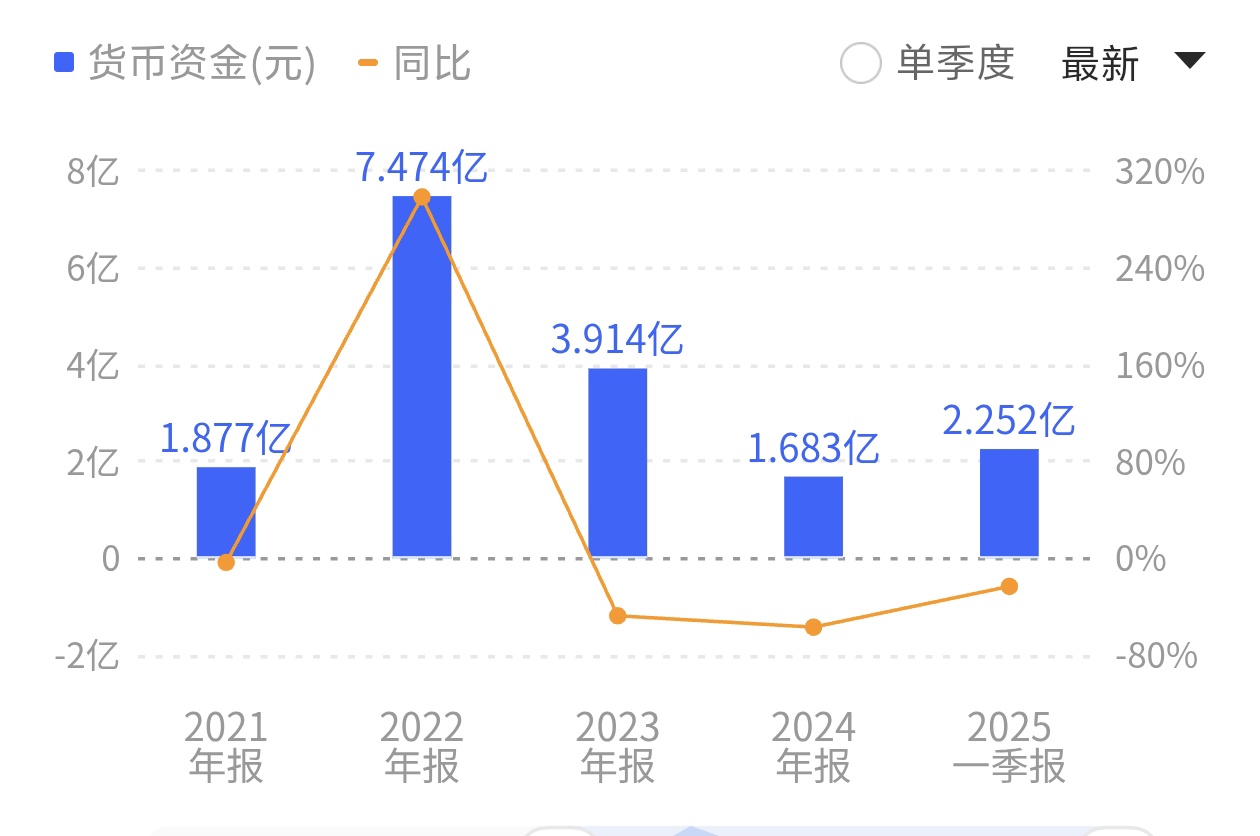

截至2024年末,邦基科技账上的货币资金仅剩1.68亿元,较2022年的7.47亿元大幅缩水77.51%。

尽管标的公司的估值尚未公布,但仅从注册资本来看,邦基科技若想一口气吞下上述7家公司势必要付出不菲代价。邦基科技方面表示,此次收购以发行股份及支付现金相结合的方式进行。

需要注意的是,截至2024年末,邦基科技账上的货币资金1.68亿元,较2022年的7.47亿元大幅缩水77.51%。虽然今年一季度有所好转,但仅靠货币资金实现“跨界”显然远远不够。

上述邦基科技证券部相关负责人表示,由于目前还处于筹划阶段,公司只是简单发了停牌公告,具体估值和收购详情以后续是个交易日内发布的预案为准,届时上述7家公司的估值都会在预案里体现。

10家上市饲企,8家营收下滑

邦基科技向下游“跨界”的背后,是公司自上市以来连年业绩下滑,饲料行业内卷加剧。

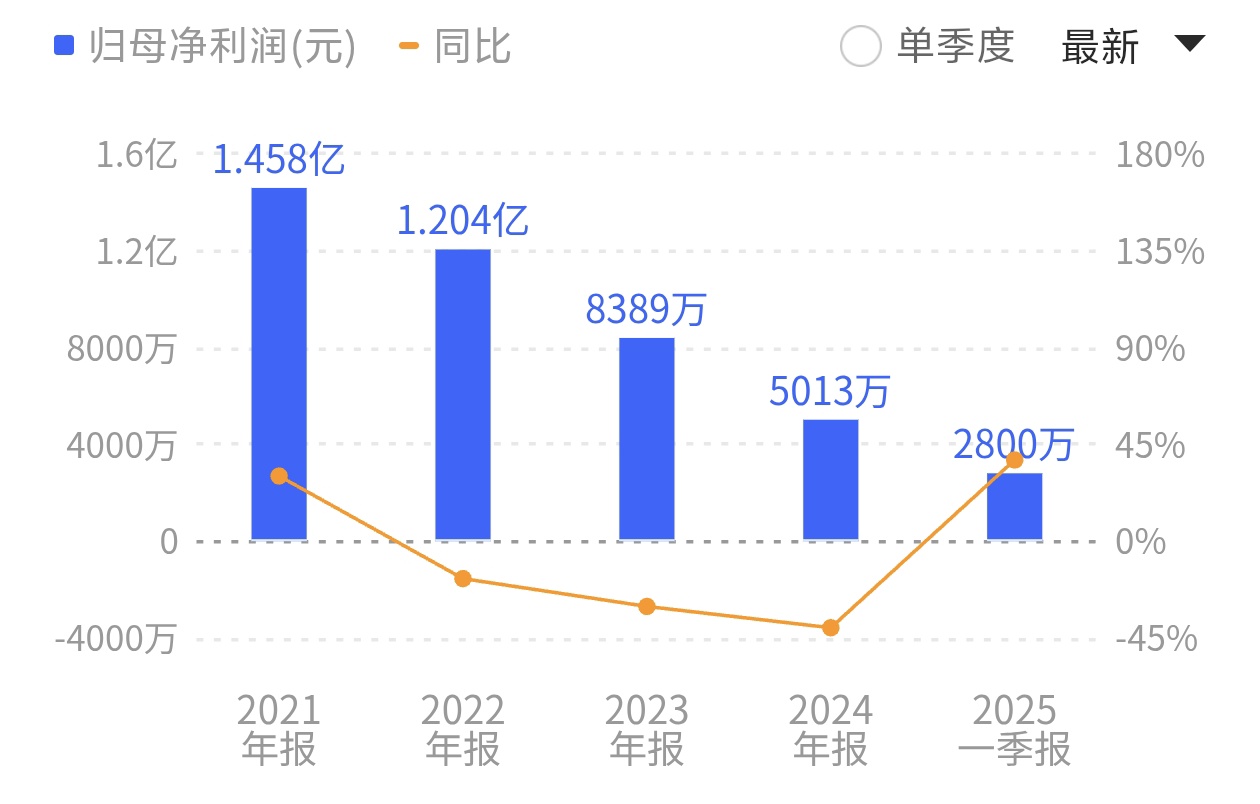

2019至2021年,邦基科技营业收入分别为10.05亿元、17.24亿元、20.35亿元,年复合增长率高达42.32%;归母净利润分别为5342.91万元、1.12亿元、1.46亿元,年复合增长率更是高达65.21%。

然而“出道即巅峰”,自邦基科技上市以来,公司始终未能摆脱业绩下滑的泥潭。

财务数据显示,2022年至2024年间,公司归母净利润从1.20亿元一路下滑至0.84亿元再到0.50亿元,形成连续三年的下降通道。尤其2024年出现诡异背离——全年营收增长54.36%至25.42亿元,净利润却暴跌40.24%至0.50亿元,仅剩2021年净利润的三分之一。

自邦基科技上市以来,公司始终未能摆脱业绩下滑的泥潭。

对于增收不增利的原因,邦基科技给出了三点解释:

随着募投项目的陆续建成投产,部分项目前期处于产能爬坡的阶段,整体产能利用率偏低,单位固定成本增加,导致整体毛利率水平下降;

客户结构变化导致应收账款增加:公司原有客户是以经销模式下的家庭农场客户为主体,该部分客户基本上采用现销的模式;本报告期,公司与规模化养殖场的合作增加,该部分客户通常采用赊销的模式,由于该部分客户单次采购量大且账期较长,导致报告期末应收账款较去年同期增长幅度有所提高,同时,计提的坏账准备相应增加。

公司产品结构发生变化:浓缩预混料占比降低,配合料占比上升,企业整体毛利率呈现下行态势。

谈及邦基科技业绩下滑的根源,长期关注生猪养殖行业的私募基金经理李晓波对界面新闻分析,一方面,去年生猪出栏量同比有所减少,导致下游饲料需求减弱;另一方面,原料端豆粕、玉米等价格走低,推动了饲料端多次降价。在饲料行业残酷洗牌的大背景下,饲料价格处于近年来低位,毛利率进一步萎缩。

据国家统计局、农业农村部相关数据,2024年全国生猪出栏70256万头,比2023年减少2406万头,下降3.3%。而2024年豆粕均价较年初暴跌超1000元/吨,玉米下跌近400元/吨,多家饲料企业被迫卷入价格战。

卓创资讯生猪行业分析师李晶表示,2024年饲料价格呈震荡下滑走势,长线看,当前饲料价格处于近五年内低位。

邦基科技只是冰山一角,包括新希望(000876.SZ)、海大集团(002311.SZ)、大北农(002385.SZ)等饲料行业巨头均面临内卷压力,去年以来多次降价。

据界面新闻不完全统计,在10家上市饲企中,有8家公司去年饲料业务营收出现下滑。

其中,新希望去年饲料实现营收686.98亿元,同比减少15.48%;海大集团去年饲料实现营收957.75亿元,同比减少4.82%;大北农去年饲料产品实现营收190.54亿元,同比减少20.68%;傲农生物(603363.SH)去年饲料实现营收58.08亿元,同比大幅下降45.76%,对应毛利率也比上年减少1.42个百分点。

令饲企雪上加霜的是,进入2025年,多家生猪养殖企业明确了新的降本目标。

牧原股份(002714.SZ)表示,2024年底公司生猪养殖完全成本已降至13元/公斤左右,相较于2024年初下降2.8元/公斤,主要源于饲料价格下降,今年整体生猪养殖成本有望进一步下降。

此外,温氏股份(300498.SZ)也将2025年肉猪养殖综合成本目标定为13元/公斤。天邦食品(002124.SZ)表示,在不考虑饲料原材料价格波动的情况下,2025年育肥完全成本目标是降至12.8元/公斤以下。

在此背景下,“邦基们”不得不通过纵向整合重获成本竞争力。

“把自己打造成养户”

实际上,在A股上市猪企中,不少都是由饲料企业延伸产业链而来。在行业内卷之下,众多饲企纷纷“跨界”养猪,将自身转化为饲料终端用户。

值得一提的是,与饲料业务纷纷下滑形成鲜明反差的是,去年上述10家上市饲企旗下养殖板块大都实现了营收正增长。

以新希望为例,公司去年生猪养殖产业实现营收303.98亿元,同比增长7.19%。此外,海大集团去年养殖行业实现营收188.26亿元,同比增长21.52%;唐人神(002567.SZ)去年养殖行业实现营收76.61亿元,同比增长48.68%;大北农去年养殖行业实现营收62.78亿元,同比增长10.10%,帮助公司扭亏为盈。

最近一个由饲料行业“跨界”养殖业的案例是大禹生物(871970.BJ)。

2024年12月,大禹生物发布公告称,公司拟设立全资子公司,在主营业务饲料、饲料添加剂之外,延伸产业链进行生猪养殖业务,该业务模式主要为自繁自养及“公司+农户”模式。

在大禹生物看来,从行业发展趋势来看,围绕饲料构建的生猪养殖产业链也是行业和企业发展的必经之路,各企业纷纷开始产业链的布局,且有成熟的模式可供借鉴参考。

“新业务的开展能实现公司产品的闭环销售,有利于稳定饲料及饲料添加剂的销售渠道、充分释放产能,降低生产成本,应对下游生猪养殖行业结构调整。同时,生猪养殖版块能为公司生产经营带来积极影响。”大禹生物表示。

山东省畜牧兽医局发布的资料显示,2024年以来,猪业服务内卷式竞争趋向明显,新型“平台+放养团队+家庭猪场”的现代生猪放养产业链平台成长迅速,大量饲料企业、经销商转型加入到放养模式中来,激活了闲置产能。

一系列跨界成功的“正面案例”无疑也给邦基科技进军下游增添了信心。

结合邦基科技来看,公司整体饲料产能利用率不足,急需内部消化渠道,进军下游养殖业一方面可以实现内部消化,另一方面或可在一定程度上对冲主业内卷的风险。

“生猪市场经历探底之后,当下不失为入局的机会。当猪价真正触底反弹时,前端料需求回升与规模化放养业务有望形成双击效应。”李晓波对界面新闻表示。

界面新闻注意到,实际在去年,邦基科技就已经开始探索入局养殖业。有消息称,2024年6月,邦基科技与硕禾(青岛)畜牧养殖有限公司达成战略合作,依托饲料基地开展业务,加速布局养殖产业链。

在今年年初的战略合伙人发展年会上,邦基科技董事长王由成表示,“2024年对于饲料行业来说,只能依靠创新创造,要学会从困境中找到发展机会。市场没有了,就打造出新市场,养殖户没有了,就‘把自己打造成养殖户’。”

消息提前“泄露”?

有意思的是,就在邦基科技发布公告的同一天,公司股价早盘便直线拉升并封死涨停板,截至收盘时报17.12元/股。

尽管自上市以来业绩连年下滑,但邦基科技今年以来股价累计涨幅超过70%,远超同行业其他上市公司。而在此期间,公司控股股东山东邦基集团有限公司(下称“邦基集团”)进行了密集增持。

今年3月12日,邦基科技发布公告称,控股股东基于对公司长期投资价值的认可及未来持续发展的信心,自公告披露之日起12个月内,拟增持金额不低于4000万元(含),不高于8000万元(含),增持资金来源为自有资金和专项贷款。

截至4月16日,邦基集团累计增持336万股,合计耗资4197.31万元,持股比例由51.27%增加至53.27%,股东权益变动累积达到2%。结合增持时间粗略计算,邦基集团增持的价位大致在12.08元至13.30元之间,账面浮盈大概率已经超过30%。

尽管公司以“避免股价异常波动”为由申请停牌,但股价提前“抢跑”还是引发了投资者对于内幕消息可能提前泄露的质疑。

对此,上述邦基科技证券部相关负责人表示,“其实我们也在研判,(股价涨停)可能存在别的因素。公司在山西那边的子公司最近新涉足养殖业,但规模不大未达到披露标准,我们猜测可能与这个消息有关,但不知道为什么过了几天之后股价突然涨停了。”

天眼查APP显示,山西邦基生物有限公司系上市公司旗下全资子公司,该公司旗下还有一家山西邦基农牧有限公司,成立于今年5月16日。最新动态显示,5月29日,山西邦基农牧有限公司确实对外投资新增了一家名为“太原邦基畜牧养殖有限公司”的企业,以从事畜牧业为主。

不过按照上述邦基科技证券部相关负责人的说法,上述公司涉足养殖业的消息已经在工商信息网站公布多日,而公司股价是在6月4日涨停。

针对邦基科技下一步的具体收购方案,界面新闻将持续关注。